ABD & Avrupa Hisse Senedi Piyasaları

ABD’de açıklanan ve beklentilerin oldukça altında kalan istihdam verisi, küresel piyasalarda günün ana gündemini oluşturdu. Ağustos ayında tarım dışı istihdamın sadece 22,000 artması ve işsizlik oranının %4.3’e yükselmesi, ABD ekonomisindeki yavaşlamaya dair endişeleri artırdı. Bu zayıf veri, ABD Merkez Bankası’nın (Fed) faiz indirimlerine daha erken başlayacağı beklentilerini güçlendirerek tahvil piyasasında güçlü bir ralliye neden olurken, hisse senedi piyasalarında ekonomik yavaşlama endişeleriyle baskı yarattı. Piyasa fiyatlamaları, Fed’in bu yıl içinde yaklaşık üç faiz indirimi yapabileceğini göstermektedir. Chicago Fed Başkanı Austan Goolsbee, 16-17 Eylül’deki toplantı için henüz karar vermediğini ve gelecek hafta açıklanacak enflasyon verilerini görmek istediğini belirtti.

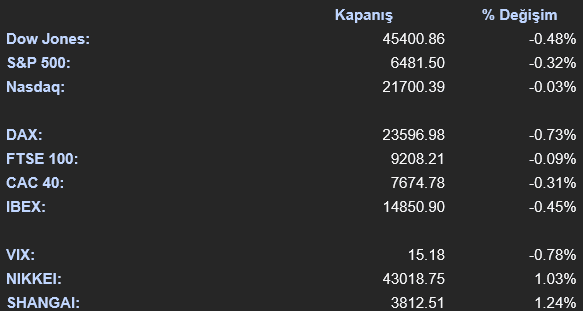

Bu gelişmeler doğrultusunda ABD endeksleri günü kayıplarla tamamladı. S&P 500 endeksi %0.32, Dow Jones endeksi ise %0.48 oranında değer kaybederken Nasdaq yatay bir kapanış gerçekleştirdi. Sektörel bazda bakıldığında, enerji %2.06 ve finans %1.84 oranındaki azalışlarla en kötü performansı sergileyen sektörler oldular. Buna karşılık, gayrimenkul %0.98 ve iletişim hizmetleri %0.55 oranındaki artışlarla en iyi performansı gösteren sektörler olarak öne çıktılar.

Kurumsal tarafta, Başkan Trump’ın yarı iletken ithalatına “çok yakında” gümrük vergisi getireceğini açıklaması teknoloji sektöründe yankı buldu. Meta’dan Mark Zuckerberg ve Apple’dan Tim Cook gibi teknoloji liderleri, yapay zeka alanında ABD yatırımlarını artırma taahhütlerini yineledi. Broadcom’un OpenAI için yapay zeka hızlandırıcısı tasarlayacağı haberinin ardından Nvidia hisseleri düşüş yaşadı. Tesla, CEO Elon Musk için yaklaşık 1 trilyon dolarlık yeni bir ücret paketi önerdi. Apple’ın Hindistan’daki yıllık satışları rekor kırarak 9 milyar dolara ulaştı. Lululemon Athletica, hayal kırıklığı yaratan bir bilanço sonrası beklentilerini düşürdü. ABD’li düzenleyicilerin, eczanelerin GLP-1 ilaçlarının kopyalarını üretmek için kullandığı ham maddeleri üreten yabancı üreticiler için bir “yeşil liste” oluşturması sonrası Eli Lilly & Co. ve Novo Nordisk A/S hisselerinde düşüş görüldü.

Avrupa borsalarında da ABD’den gelen zayıf verilerin etkisiyle satıcılı bir seyir hakimdi. DAX endeksi %0.73, CAC 40 %0.31, IBEX %0.45 ve FTSE 100 %0.09 oranında azalış gösterdi. Asya piyasaları ise günü pozitif bölgede tamamladı; Nikkei %1.03 ve Shanghai %1.24 oranında primlendi.

Gelecek hafta piyasaların odağında 9 Eylül’de gerçekleşecek olan Apple’ın ürün tanıtım etkinliği ve 11 Eylül’de açıklanacak olan ABD Ağustos ayı Tüketici Fiyat Endeksi (TÜFE) verisi olacak.

Emtia & FX Vadeli Kontratları (Futures)

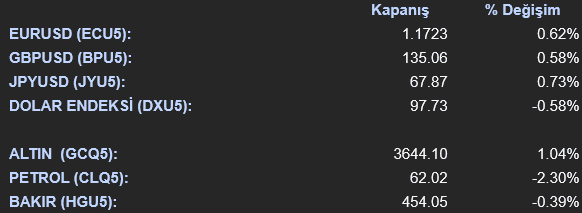

ABD’de açıklanan zayıf istihdam verisinin Fed’in faiz indirimi beklentilerini artırması, dolar üzerinde baskı yarattı. Dolar Endeksi (DXU5) %0.59 oranında değer kaybıyla 97.725 seviyesine geriledi. Bu zayıflık, diğer majör para birimlerini destekledi. EUR/USD paritesi (ECU5) %0.62 artışla 1.17235 seviyesinden, GBP/USD (BPU5) %0.57 artışla 135.05 seviyesinden ve JPY/USD (JYU5) %0.73 artışla 67.87 seviyesinden işlem gördü. Emtia piyasasında, zayıflayan dolar ve artan faiz indirimi beklentileri değerli metallere olan talebi artırdı. Ons Altın (GCQ5) %1.03’lük belirgin bir artışla 3,643.8 dolardan işlem gördü. Ons Gümüş ise %0.13 oranında bir artışla 41.47 dolar seviyesinden kapandı. Diğer yandan, ekonomik yavaşlama endişeleri endüstriyel emtialar üzerinde baskı oluşturdu. ABD tipi ham petrol (CLQ5) %2.24 oranında düşerek 62.06 dolara gerilerken, Bakır (HGU5) %0.41’lik bir kayıpla 454 dolar seviyesinden günü tamamladı. Brent petrol ise günü %1.96’lık bir düşüşle 65.68 dolardan kapattı. LME piyasasında ise Bakır %0.01’lik sınırlı bir düşüşle 9,897.5 dolar, Alüminyum %0.35’lik artışla 2,600.5 dolar ve Çinko %0.62’lik artışla 2,861 dolar seviyesinden işlem gördü.

Eurotahvil Piyasaları

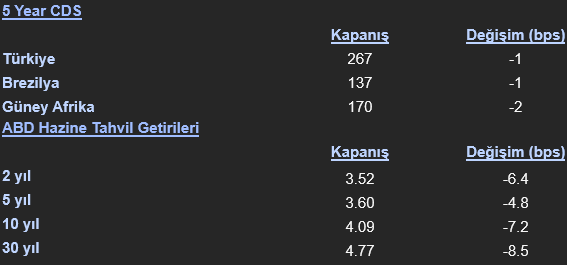

ABD’de açıklanan zayıf istihdam verileri, Fed’in faiz indirimlerine yaklaştığı beklentisini kuvvetlendirerek ABD Hazine tahvillerine yönelik güçlü bir talep yarattı. Bu talep sonucunda tahvil getirilerinde sert düşüşler yaşandı. “Güvenli liman” alımlarıyla 2 yıllık tahvil getirileri 2022’den bu yana en düşük seviyelerine yaklaştı. Benzer şekilde, Avrupa devlet tahvili piyasalarında da alıcılı bir seyir izlendi. Almanya’nın 10 yıllık tahvil getirisi 6 baz puan, İngiltere’nin 10 yıllık tahvil getirisi ise 7 baz puan geriledi. Türkiye’nin 5 yıllık CDS primindeki düşüş, gelişen piyasalara yönelik risk algısında sınırlı bir iyileşmeye işaret etti. Gelişmekte olan ülkelerin risk primlerinde genel olarak bir iyileşme gözlendi. Türkiye’nin 5 yıllık CDS primi 1.28 baz puan düşerek 267.131 seviyesine gerilerken, Brezilya’nın CDS’i 1.01 baz puan düşüşle 136.97, Güney Afrika’nınki ise 2.44 baz puan düşüşle 169.88 seviyesinden kapandı. ABD Hazine tahvil getirilerindeki düşüşler tüm vadelerde belirgindi. 2 yıllık tahvil getirisi 6.42 baz puan düşerek %3.52, 5 yıllık getiri 4.84 baz puan düşerek %3.60, 10 yıllık getiri 7.21 baz puan düşerek %4.09 ve 30 yıllık getiri 8.53 baz puan düşerek %4.77 seviyesine indi.