ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda, özellikle teknoloji hisselerinde yoğunlaşan satış baskısı endeksleri aşağı çekerken, yatırımcılar Fed’in faiz indirim beklentilerini değiştirmeyen enflasyon verilerine odaklandı. Cuma günkü düşüşe rağmen S&P 500 endeksi art arda dördüncü ayını da kazançla tamamlarken, piyasalar tarihsel olarak hisse senetleri için en zayıf ay olarak bilinen Eylül ayına temkinli bir başlangıç yapmaya hazırlanıyor. Volatiliteyi ölçen VIX endeksi ise %5.96 oranında artışla 15.29 seviyesine yükseldi.

ABD endeksleri günü kayıplarla tamamladı. Dow Jones endeksi %0.20 oranında düşüşle 45,544.88 seviyesinden kapanırken, endekste en iyi performansı %1.45 artışla sağlık ve %0.90 artışla temel tüketim sektörleri gösterdi; en zayıf performans ise %2.02 düşüşle sanayi ve %0.68 düşüşle bilgi teknolojileri sektörlerinden geldi. S&P 500 endeksi %0.64 azalarak 6,460.26 seviyesine geriledi; gayrimenkul sektörü %0.55 ve enerji sektörü %0.54 artışla en çok kazandıranlar olurken, bilgi teknolojileri %1.63 ve takdirsel tüketim %1.15 düşüşle en çok kaybettiren sektörler oldu. Teknoloji odaklı Nasdaq endeksi ise %1.15’lik sert bir düşüşle 21,455.55 seviyesinden günü sonlandırdı.

ABD endeksleri günü kayıplarla tamamladı. Dow Jones endeksi %0.20 oranında düşüşle 45,544.88 seviyesinden kapanırken, endekste en iyi performansı %1.45 artışla sağlık ve %0.90 artışla temel tüketim sektörleri gösterdi; en zayıf performans ise %2.02 düşüşle sanayi ve %0.68 düşüşle bilgi teknolojileri sektörlerinden geldi. S&P 500 endeksi %0.64 azalarak 6,460.26 seviyesine geriledi; gayrimenkul sektörü %0.55 ve enerji sektörü %0.54 artışla en çok kazandıranlar olurken, bilgi teknolojileri %1.63 ve takdirsel tüketim %1.15 düşüşle en çok kaybettiren sektörler oldu. Teknoloji odaklı Nasdaq endeksi ise %1.15’lik sert bir düşüşle 21,455.55 seviyesinden günü sonlandırdı.

Kurumsal tarafta, Trump yönetiminin Samsung ve SK Hynix’in Çin’deki çip üretim operasyonlarına kritik ekipman sevkiyatını zorlaştıracağı haberleri gündeme düştü. Dell Technologies, sunucu tarafındaki kâr marjlarının daralmasıyla değer kaybederken, Marvell Technology’nin veri merkezi ekipmanlarına yönelik talep endişelerini artıran beklentileri yapay zeka altyapı hisselerini olumsuz etkiledi. Caterpillar, gümrük vergilerinin bu yıl işleri üzerindeki etkisinin 1.8 milyar dolara ulaşabileceği uyarısında bulundu. Diğer yandan, Alibaba Çin’deki yapay zeka patlamasından elde ettiği gelir artışını raporlarken, Huawei de DeepSeek’in yarattığı yapay zeka geliştirme dalgasıyla ilk yarıyılda kâra geçtiğini duyurdu. Buna karşın BYD, Çin’deki yoğun fiyat rekabeti nedeniyle çeyreklik kârında sürpriz bir düşüş bildirdi.

Avrupa borsaları da günü satıcılı bir seyirle tamamladı. DAX endeksi %0.57 düşüşle 23,902.21 puandan kapanırken, endekste sağlık sektörü %0.44 ve sanayi sektörü %0.15 artışla pozitif ayrıştı; bilgi teknolojileri %2.28 ve altyapı %1.36 düşüşle en zayıf halkalar oldu. FTSE 100 endeksi %0.32’lik bir kayıpla 9,187.34 seviyesinden işlem gününü noktaladı. FTSE 100’de temel tüketim %0.49 ve enerji %0.43 artışla en iyi performansı sergilerken, finans %1.31 ve gayrimenkul %1.17 düşüşle en kötü performansı gösteren sektörler oldular. Fransa’nın CAC 40 endeksi %0.76, İspanya’nın IBEX endeksi ise %0.90 oranında değer kaybetti.

Bugün açıklanan ekonomik verilere göre, ABD’de Fed’in yakından takip ettiği çekirdek kişisel tüketim harcamaları (PCE) fiyat endeksi, beklentilere paralel olarak aylık %0.3 ve yıllık %2.9 artış gösterdi. Bu artış, yıllık bazda Şubat ayından bu yana en yüksek seviyeye işaret etse de piyasanın Fed faiz indirimi beklentilerini değiştirmedi. Ayrıca, ABD’de tüketici harcamaları Temmuz ayında son dört ayın en güçlü artışını kaydederek talepteki direnci ortaya koydu.

Fed yetkililerinden gelen açıklamalar güvercin tonunu korudu. San Francisco Fed Başkanı Mary Daly, politika yapıcıların yakında faiz indirimine hazır olabileceğini belirtirken, Fed Yöneticisi Christopher Waller Eylül ayında çeyrek puanlık bir indirimi destekleyeceğini ve önümüzdeki üç ila altı ay içinde ek indirimler beklediğini ifade etti.

Gelecek hafta açıklanacak olan ve Fed’in Eylül ayı faiz kararı için kritik önem taşıyan tarım dışı istihdam raporu, piyasaların ana odağında olacak.

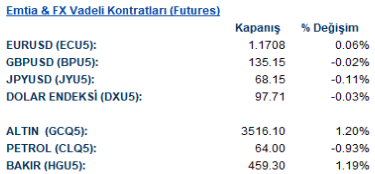

Emtia & FX Vadeli Kontratları (Futures)

Döviz piyasalarında, açıklanan PCE verilerinin Fed’in faiz indirim patikasını değiştirmemesiyle sakin bir seyir hakimdi. Dolar Endeksi (DXU5) %0.05’lik hafif bir düşüşle 97.69 seviyesinden işlem gördü. EURUSD (ECU5) paritesi %0.09 artışla 1.1711 seviyesine yükselirken, GBPUSD (BPU5) %0.01 düşüşle 135.17 seviyesinde yatay bir kapanış yaptı. JPYUSD (JYU5) ise %0.10 düşüşle 68.16 seviyesinden işlem gördü. Emtia tarafında ise güvenli liman talebiyle Altın (GCQ5) öne çıktı ve %1.16’lık güçlü bir artışla 3,514.50 dolar seviyesine ulaştı. Bakır (HGU5) %1.00 primlenerek 458.45 seviyesine yükselirken, Petrol (CLQ5) %0.94 düşüşle 63.99 dolardan günü kapattı.

Ons Altın %1.16 artışla 3,514.50 dolara yükselirken, Ons Gümüş de %2.83’lük kayda değer bir artışla 40.83 dolardan işlem gördü. Brent petrolün varil fiyatı %0.81 düşüşle 67.43 dolara geriledi. LME piyasasında ise endüstriyel metaller pozitif bir gün geçirdi. LME Bakır %0.86 artışla ton başına 9,902 dolara, LME Alüminyum %0.40 artışla 2,615.5 dolara ve LME Çinko %1.37 artışla 2,819 dolara yükseldi.

Ons Altın %1.16 artışla 3,514.50 dolara yükselirken, Ons Gümüş de %2.83’lük kayda değer bir artışla 40.83 dolardan işlem gördü. Brent petrolün varil fiyatı %0.81 düşüşle 67.43 dolara geriledi. LME piyasasında ise endüstriyel metaller pozitif bir gün geçirdi. LME Bakır %0.86 artışla ton başına 9,902 dolara, LME Alüminyum %0.40 artışla 2,615.5 dolara ve LME Çinko %1.37 artışla 2,819 dolara yükseldi.

Eurotahvil Piyasaları

ABD Hazine tahvil piyasasında gün sonunda karışık bir seyir izlendi. Kısa vadeli tahvil getirileri, Fed’in bu yıl faiz indirimine gideceği beklentilerinin korunmasıyla düşüş gösterirken, uzun vadeli tahvil getirileri önümüzdeki hafta beklenen 55 milyar dolarlık yoğun kurumsal tahvil arzının baskısıyla yükseldi. Bu durum, getiri eğrisinde “bükülmeli dikleşme” (twist-steepening) olarak adlandırılan bir harekete neden oldu. Avrupa tarafında da Almanya Bund ve İngiltere Gilt tahvillerinde benzer şekilde dikleşme hareketleri gözlendi. Türkiye’nin 5 yıllık CDS primi 1 baz puanlık artışla 265 seviyesine yükseldi. Gelişmekte olan diğer ülkelerden Brezilya’nın CDS’i 2 baz puan düşüşle 137’ye gerilerken, Güney Afrika’nınki 1 baz puan artışla 175 seviyesine çıktı. ABD Hazine tahvil getirilerinde ise 2 yıllık getiri 1.3 baz puan düşerek %3.62’ye gerilerken, 5 yıllık getiri 0.3 baz puan artışla %3.69 oldu. Getiri eğrisinin uzun tarafında ise yükseliş daha belirgindi; 10 yıllık tahvilin getirisi 2.2 baz puan artışla %4.23’e, 30 yıllık tahvilin getirisi ise 5.0 baz puan artışla %4.93’e yükseldi.