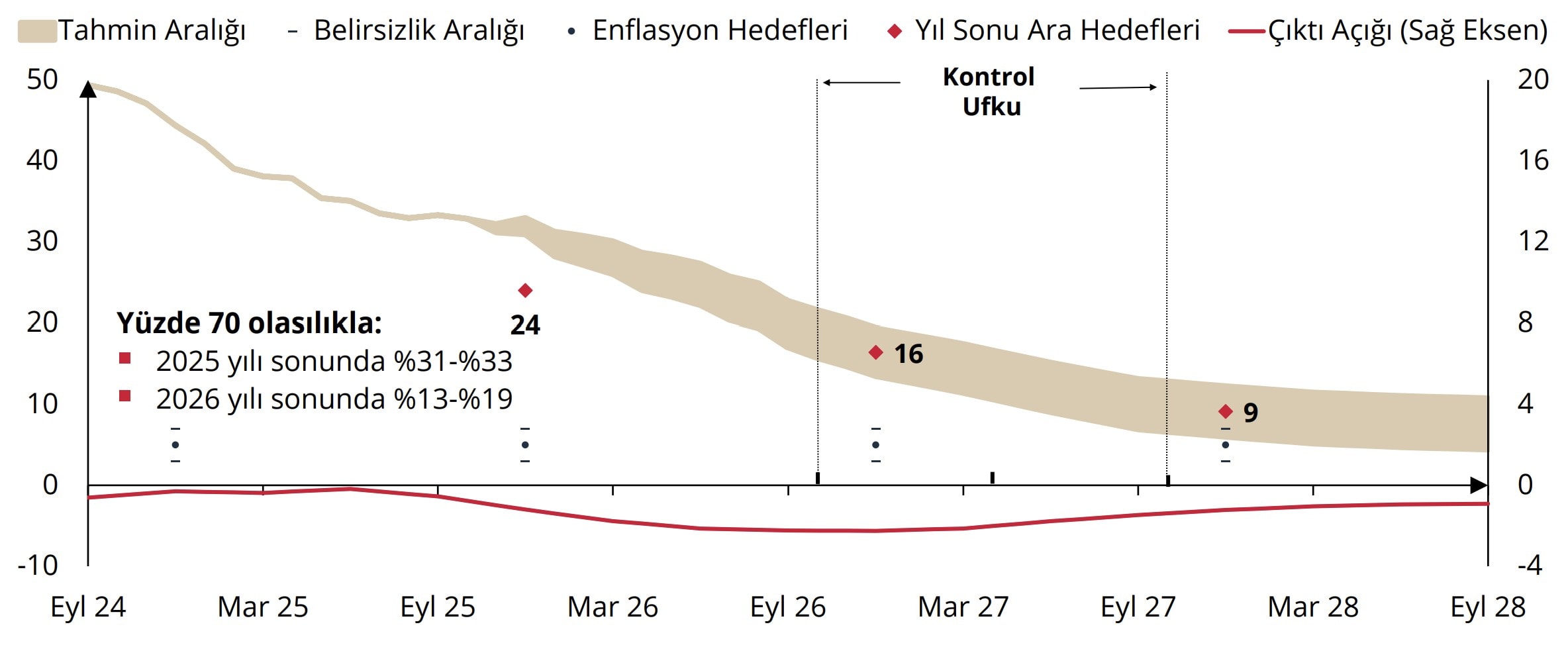

Türkiye Cumhuriyet Merkez Bankası (TCMB) 7 Kasım tarihli yılın son enflasyon raporunda 2025 yıl sonu enflasyon tahmin aralığını %25-%29 aralığından, %31-%33 bandına çekti. 2026 yıl sonu için tahmin aralığı %13-%19 olarak korundu. İş Yatırım olarak 2025 sonu enflasyon tahminimiz %32 ile TCMB tahmin aralığı içinde. 2026 sonu enflasyon tahminimiz ise %22,5 ile Merkez Bankasının tahmin aralığının üst bandının 3,5 puan, orta noktasının 6,5 puan üzerinde. TCMB yılı yüksek bir itibar açığı ile bitiriyor.

TCMB yönetimi %31-%33 bandına çektiği 2025 enflasyon tahmin aralığının %24 ara hedefinin çok üzerinde olmasına faiz indirim adımını küçülterek cevap verdiklerini vurguladı. TCMB ekonomide yavaşlamanın, iç ve dış talep koşulları vasıtasıyla dezenflasyon sürecini desteklediğine inanıyor. Maliye politikasının önümüzdeki dönemde daha destekleyici olacağını varsayıyor.

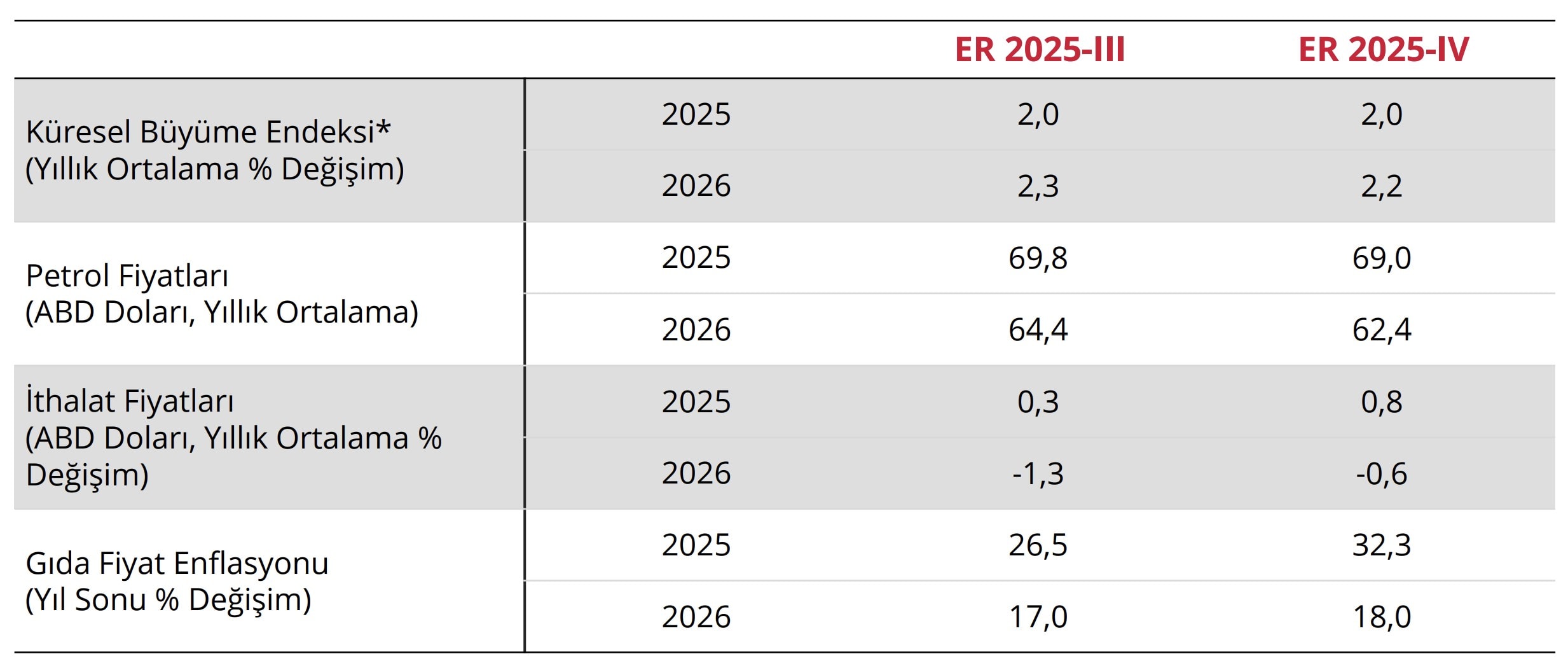

TCMB enflasyon tahminlerine dayanak oluşturan ihracat ağırlıklı küresel büyüme tahminini 2025 yılında %2,0 düzeyinde sabit tutup 2026 tahminini %2,3 seviyesinden %2,2’ye çekti. Arz ve talep koşullarının etkisiyle yıllık ortalama varil petrol fiyatı tahminini 2025 için 69,8 dolardan 69’a, 2026 için 64,4 dolardan 62,4’e düşürdü. Ortalama dolar bazında ithalat fiyatları artış tahmini 2025 için %0,3’den %0,8’e artırılırken, 2026 için %-1,3’den %-0,6’ya çekildi.

TCMB’nin enerji ve ithal fiyatlar ile ilgili 2025 ve varsayımlarını yeterince temkinli buluyoruz. Küresel büyümenin yavaşladığı ve elektrikli araba pazarının hızla büyüdüğü bir ortamda petrol fiyatları üzerindeki riskler devam ediyor. ABD’nin gümrük vergi artışları sonrası Çin başta Avrupa olmak üzere ihraç pazarlarımızda daha saldırgan bir fiyatlama stratejisi izliyor. Dolayısıyla dış talep koşulları enflasyonla mücadeleyi destekleyebilir.

Enflasyon sepetinde önemli ağırlığa sahip olan gıda fiyatları artış varsayımı 2025 yılı için %26,5 düzeyinden %32,3 düzeyine, 2026 yılı için %17,0’den %18,0 seviyesine yükseltildi. 2025 yılı için yapılan revizyonu gerçekçi buluyoruz. Ama bu değişiklik için neden Kasım ayının beklendiğini anlamakta zorlanıyoruz. 2026 varsayımını tahminden çok temenni olarak okuyoruz. Son yıllarda yaşanan don, fırtına, kuraklık gibi felaketler ve yapısal sorunlar nedeniyle 2026 enflasyon tahminimizi yaparken gıda fiyatlarındaki artışı %20,5 civarında alıyoruz.

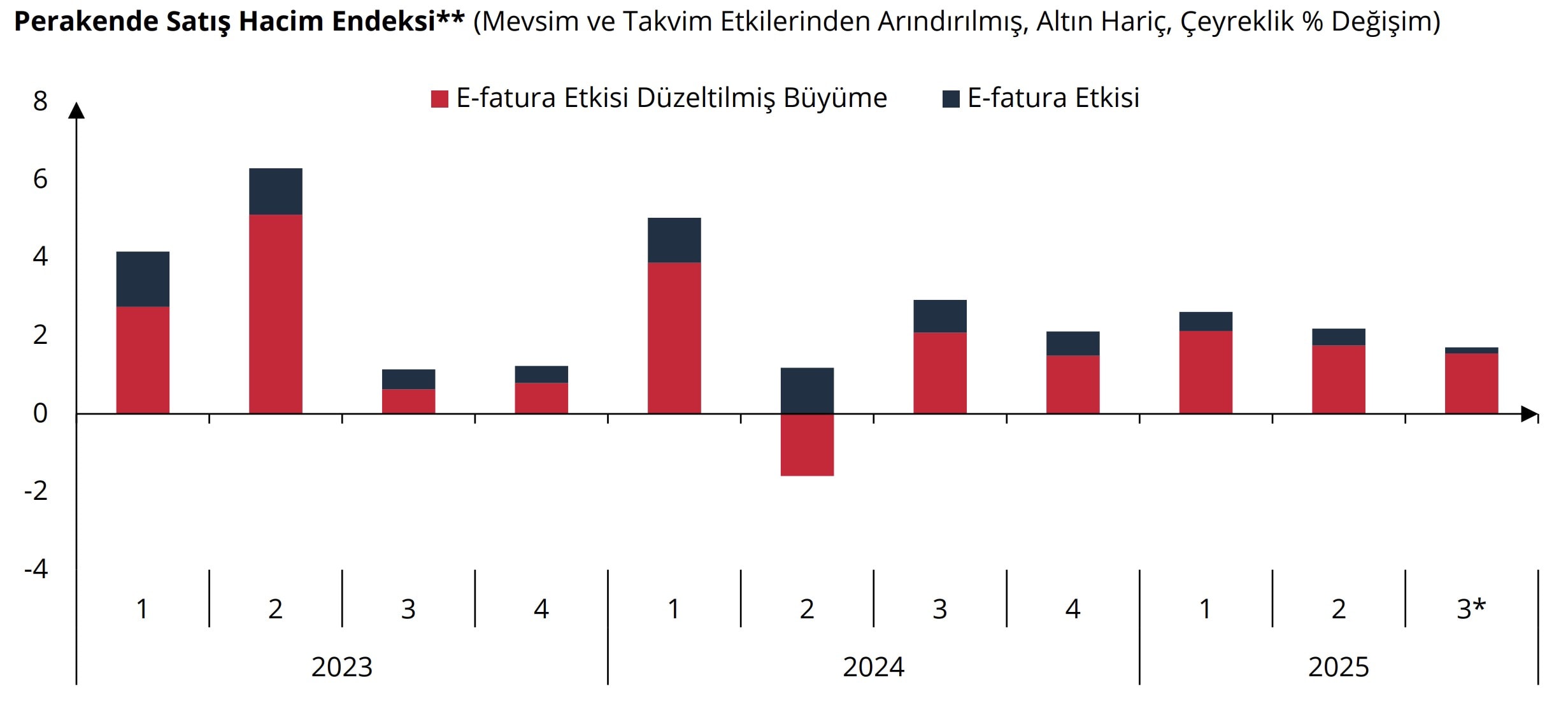

Toplantının sunum bölümünde TCMB Başkanı Fatih Karahan talepteki normalleşme ve yavaşlamanın enflasyonu düşürücü etkisini sık sık vurguladı. Avrupa ekonomisinin dipten dönüş işaretleri gösterdiği, konut veotomobil satışlarının altın etkisi ile güçlü seyrettiği, perakende satış hacminin e-fatura etkisini arındırdığında bile güçlü olduğu (çeyrekten çeyreğe %1,5-%2,0 arası reel büyüme) bir ortamda Başkan Karahan’a sınırlı katılıyoruz. 2025 yılı büyüme tahminimiz 2025 için %3,4, 2026 için %3,8.

Toplantının soru cevap bölümünde eskisine göre daha az şeffaf ve kafası karışık bir TCMB izledik. (i) TCMB yönetimi enflasyon ana eğiliminde katılığı gıda, kira ve eğitim gibi para politikasının sınırlı etkileyebildiği kalemlere bağlıyor. (ii) Enflasyon ana eğilimindeki katılığın aşılması konusunda eskisine göre daha temkinliler. (iii) Faiz adımını küçültmenin enflasyon hedefine ulaşmak için yeterli olduğu konusunda daha az ikna ediciler.

TCMB yönetimi kredi büyüme limiti, yüksek munzam karşılık oranı gibi kısıtlamalarda bir değişiklik sinyali vermedi. 2026 Nisan ayında yaş haddinden görevi sonlanacak Başkan Yardımcısı Cevdet Akçay’ın PPK üyesi olarak yeniden atanması ihtimaline yönelik yeni bir bilgi verilmedi, personel kanununun gereğinin yapılacağı teyit edildi.

Sunum sonrası enflasyon tahminlerimizde değişikliğe gitmiyoruz. 2025 sonu için tahminimiz TCMB’nin %31-%33 tahmin aralığının tam ortasında. 2026 tahminimiz ise %22,5 ile TCMB tahmin aralığının üst sınırı olan %19’un 3,5 puan üzerinde. TCMB’nin kötü gelen verinin ardından adım küçülterek faiz indirimini sürdürme tercihi 2026 tahminimiz üzerinde riskin yukarı yönlü olduğunu söylüyor. Yönetilen fiyatlara uygulanacak yeniden değerleme zammının %20’nin altında, asgari ücret zammının %22 civarında yapılması yukarı yönlü riskleri sınırlayabilir.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist