| Piyasalar |

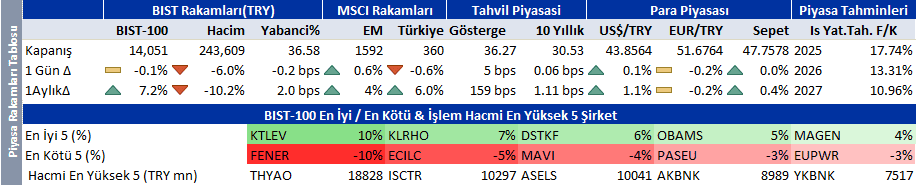

| BIST 100, 14.000 Seviyesinde Tutunmaya Çalışıyor Borsa İstanbul’da BIST 100 endeksi dün 14.050 seviyesinden kapanışı gerçekleştirerek yüzde 0,08’lik sınırlı bir düşüş kaydetti. Endeks gün içinde 13.897 puanla destek bölgesini test ettikten sonra toparlanma göstererek 14.000 seviyesinin üzerinde kalmayı başardı. Bankacılık sektörü hisseleri ve Erdemir endekse pozitif katkı sağlarken, jeopolitik risklerin gölgesinde kalan havacılık hisseleri, Aselsan ve Koç Holding’deki satışlar dikkat çekti. Perşembe günü yapılması beklenen ABD -İran görüşmeleri jeopolitik riskler açısından belirleyici olacak. Küresel piyasalarda ABD hisseleri, Pazartesi günü yaşanan yapay zeka kaynaklı satış dalgasının ardından toparlanma gösterdi. Dow Jones yüzde 0,76, S&P 500 yüzde 0,77 ve Nasdaq yüzde 1,05 yükseldi. Asya piyasalarında Çin Ay Yeni Yılı tatilinden dönerken karışık bir performans sergiledi. Avrupa vadeli işlemleri ise yatay seyrediyor. Yurtdışı tarafta bugün gözler Nvidia’nın piyasa sonrası açıklayacağı çeyrek sonuçlarına çevrilmiş durumda. Teknik olarak BIST 100 endeksinde 14.200-14.300 bandı direnç, 13.900-13.800 bandı ise destek konumunda bulunuyor. Bugün hafif alıcılı bir açılış görebiliriz. Beklentilerin üzerinde net kar ve nakit akımı açıklayan Aselsan da bugün alıcılı bir açılış görebiliriz. Öte yandan beklentilerin altında 4Ç finansalları açıklayan Teknosa hisselerinde satıcılı bir açılış görebiliriz. MSCI global endeksine dahil edilmeyeceği açıklanan Kiler Holding hisselerinde satış baskısı görülebilir. Bugün teknik bültende ön plana çıkarttığımız hisseler: EREGL ve ASTOR. |

| Sirket Haberleri |

| Teknosa İç ve Dış Tic. |

| Kapanış (TL) : 23.04 – Hedef Fiyat (TL) : 36.78 – Piyasa Deg.(TL) : 4631 – 3A Ort. İşl.Hac.(mn$) : 1.39 |

| TKNSA TI Equity- Öneri :AL Get.Pot.%: 59.64 Analist: eakalan@isyatirim.com.tr |

| TKNSA 4Ç25 Kar Analizi |

| Zayıf sonuç seti. Teknosa, 4Ç25’te geçen yılın aynı dönemindeki 340 mn TL net zarara kıyasla 910 mn TL net zarar açıkladı ve 692 mn TL net zarar yönündeki beklentimizin altında kaldı. Zayıf net kâr performansı ağırlıklı olarak zayıf operasyonel performans ve daha düşük parasal kazançlardan kaynaklanırken, tahminimizden sapma beklenenden yüksek amortisman giderlerinden kaynaklandı.

Satış gelirleri, artan rekabet, mağaza kapanışları ve yüksek baz etkisi nedeniyle yıllık bazda %7 geriledi. Mağaza açılış ve kapanışlarının etkisi hariç tutulduğunda, benzer mağaza bazında gelirler %2,6 artarak genel pazar performansının üzerinde gerçekleşti. 4Ç25 FAVÖK’ü 1.302 mn TL ile beklentimize paralel gerçekleşirken yıllık bazda %23 daraldı. FAVÖK marjı, zorlu fiyatlama ortamının etkisiyle yıllık 1,2 puan gerileyerek %5,6 seviyesinde gerçekleşti. Öte yandan, kredi kartı komisyonlarının satışlara oranı 4Ç25’te %4,0’a gerileyerek 3Ç25’teki %4,6 ve 4Ç24’teki %4,7 seviyelerine kıyasla iyileşme gösterdi. Yorum: Zayıf 4Ç25 sonuçlarının ardından hisse üzerinde negatif bir piyasa tepkisi bekliyoruz. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!