ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları, Orta Doğu’daki jeopolitik gelişmelere rağmen diplomatik çözüm beklentilerinin yeniden güç kazanmasıyla yükseliş eğilimini sürdürdü. ABD Başkanı Donald Trump’ın İran’ın müzakere sürecine yeniden ilgi gösterdiğini belirtmesi, piyasalarda savaşın daha fazla tırmanmadan kontrol altına alınabileceğine yönelik iyimserliği destekledi. Bu gelişmeler risk iştahında toparlanmaya yol açarken, ABD endeksleri Mart ayından beri en yüksek seviyelerine erişti. Küresel hisse senedi piyasalarında da benzer şekilde pozitif bir seyir izlenirken, yatırımcıların jeopolitik başlıklara duyarlılığı yüksek kalmaya devam etti. Petrol fiyatları tarafında ise gün içerisinde dalgalı bir görünüm öne çıktı. ABD’nin Hürmüz Boğazı’na yönelik askeri hamleleri ve arz kesintisi riskleri fiyatları yukarı yönlü desteklerken, diplomatik temaslara ilişkin haber akışı fiyatlardaki yükselişi sınırladı. Petrol fiyatlarındaki bu oynaklık, küresel enflasyon görünümü ve büyüme beklentileri açısından belirleyici olmaya devam ederken, tahvil piyasalarında da enflasyon odaklı fiyatlamalar öne çıktı. Para piyasalarında yıl sonuna kadar faiz indirimi ihtimalinin düşük fiyatlandığı görüldü.

Piyasalarda volatilitenin sınırlı kalması ve hisse senetlerindeki toparlanmanın devam etmesi, yatırımcıların kısa vadeli jeopolitik risklere rağmen pozisyon almaya devam ettiğine işaret etti. Özellikle petrol fiyatlarındaki geri çekilme ile birlikte daha önce baskı altında kalan sektörlerde toparlanma gözlenirken, küresel hisse piyasalarının mart ayındaki kayıplarının önemli bir kısmını telafi ettiği görüldü. Analistler, mevcut yükselişin sürdürülebilirliği açısından petrol fiyatlarının seyri ile jeopolitik gelişmelerin belirleyici olmaya devam edeceğini vurguluyor.

Şirket haberleri tarafında ise bilanço sezonunun başlangıcıyla birlikte karışık sinyaller izlendi. Goldman Sachs’ın sabit getirili, döviz ve emtia işlemlerinden elde ettiği gelirlerin beklentilerin altında kalması hisse üzerinde baskı yaratırken, güçlü hisse senedi işlemleri gelirleri bu zayıflığı telafi edemedi ve hisse seansı değer kaybı ile tamamladı. Öte yandan yatırımcılar, şirket yönetimlerinden savaşın ekonomik etkileri, yapay zeka yatırımlarının yarattığı dönüşüm ve özel kredi piyasalarına yönelik riskler hakkında gelecek açıklamalara odaklanmış durumda. Genel olarak piyasaların yönünün kısa vadede jeopolitik gelişmelere bağlı kalmaya devam ettiği, ancak güçlü bilanço beklentilerinin hisse senedi piyasalarını destekleyen ana unsur olduğu görülüyor.

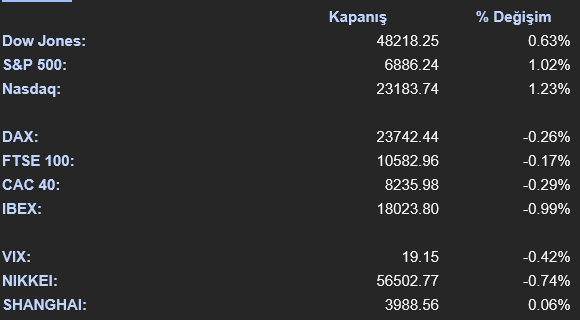

Kapanış itibariyle ABD hisse senedi piyasalarında alıcılı bir görünüm izlendi. Dow Jones endeksi %0,63 yükselişle 48.219 seviyesinde kapanırken, S&P 500 endeksi %1,02 artışla 6.886 seviyesine yükseldi. Nasdaq endeksi ise %1,23 primle 23.183 seviyesinde kapanarak özellikle teknoloji hisselerinde güçlü seyre işaret etti. Genel olarak endekslerdeki yükselişin geniş tabanlı olduğu ve risk iştahının piyasaya yayıldığı görüldü. Sektörel görünümde finansallar sektörü %1,73 yükselişle günün en iyi performansını sergilerken, bilgi teknolojileri sektörü %1,72 artışla güçlü seyrini sürdürdü. Tüketiciye bağlı harcamalar sektörü ise %0,85 primle en iyi performans gösteren diğer sektörler arasında yer aldı. Buna karşılık utilities sektörü %1,19 düşüşle en zayıf performansı gösterirken, temel tüketim sektörü %1,04 kayıpla negatif ayrıştı. Enerji sektörü de %0,33 artışla sınırlı bir performans sergileyerek görece zayıf kalan sektörler arasında yer aldı. Avrupa hisse senedi piyasalarında ise satıcılı bir seyir öne çıktı. Euro Stoxx 50 endeksi %0,36 düşüşle 5.905 seviyesinde kapanırken, İngiltere FTSE 100 endeksi %0,17 kayıpla 10.582 seviyesine geriledi. Fransa CAC 40 endeksi %0,29 düşüşle 8.235 seviyesinde kapanırken, Almanya DAX endeksi %0,26 gerileyerek 23.742 seviyesinde günü tamamladı. Avrupa piyasalarında genel olarak negatif ve temkinli bir görünüm izlendi.

Yarın ABD tarafında ÜFE verisi; Avrupa tarafında ise Almanya toptan satış fiyatları takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

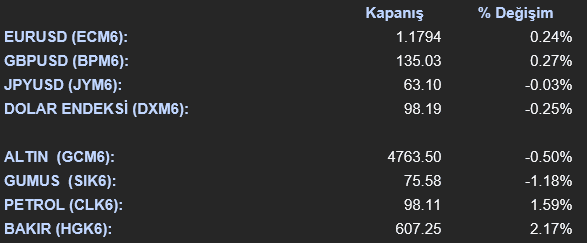

Döviz piyasalarında dolar endeksi (DXM6) %0,25 düşüşle 98,19 seviyesine gerilerken majör para birimlerinde dolar karşısında sınırlı değer kazanımları izlendi. EUR/USD paritesi (ECM6) %0,24 artışla 1,1794 seviyesine yükselirken, GBP/USD (BPM6) %0,27 primle 135,03 seviyesinde fiyatlandı. JPY/USD (JYM6) ise %0,03 düşüşle 63,10 seviyesinde işlem gördü. Dolar endeksindeki geri çekilme, jeopolitik gelişmelere ilişkin görece iyimser beklentiler ve risk iştahındaki toparlanmanın güvenli liman talebini sınırlamasıyla ilişkilendirildi. Değerli metaller tarafında ise zayıf bir görünüm öne çıktı. Spot altın %0,21 düşüşle 4.739,63 dolar seviyesine gerilerken, spot gümüş %0,58 kayıpla 75,44 dolar seviyesinde işlem gördü. Vadeli işlemler tarafında da benzer bir seyir izlendi; altın kontratı (GCM6) %0,47 düşüşle 4.764,90 seviyesine gerilerken gümüş (SIK6) %1,16 kayıpla 75,59 seviyesinde fiyatlandı. Değerli metallerdeki bu geri çekilme, risk iştahındaki toparlanmaya bağlı olarak güvenli liman talebinin zayıflamasıyla ilişkilendirildi. Buna rağmen yüksek fiyat seviyeleri, enflasyon beklentileri ve portföy çeşitlendirme talebi değerli metalleri desteklemeye devam ediyor. Enerji piyasasında yukarı yönlü hareketler dikkat çekti. WTI ham petrol (CLK6) %1,41 artışla 97,93 dolar seviyesine yükselirken, Brent petrol %3,55 primle 98,58 dolar seviyesinde fiyatlandı. Doğal gaz tarafında ise ayrışma izlendi; ABD doğal gazı %0,76 düşüşle 2,63 seviyesine gerilerken, Avrupa TTF kontratı %4,94 artışla 45,80 seviyesine yükseldi. Enerji fiyatlarındaki bu görünüm, arz risklerinin devam etmesi ve jeopolitik belirsizliklerin tamamen ortadan kalkmamasıyla ilişkilendirildi. Endüstriyel metaller tarafında ise genel olarak pozitif bir seyir öne çıktı. LME alüminyum %3,12 artışla 3.607,50 dolar seviyesine yükselirken, bakır %1,62 primle 13.053,50 dolar seviyesine çıktı. Nikel %2,65 artışla 17.698 dolar seviyesine ulaşırken, demir cevheri %0,20 yükseliş kaydetti. Vadeli bakır kontratı (HGK6) ise %2,15 artışla 607,15 seviyesinde fiyatlandı. Baz metallerdeki bu güçlü görünüm, küresel büyüme beklentilerindeki iyileşme sinyalleri ve talep görünümüne ilişkin iyimserliğin fiyatlamalara yansımaya devam ettiğine işaret ediyor.

Eurotahvil Piyasaları

ABD tahvil piyasasında gün genelinde alım yönlü bir seyir izlendi. Getiriler eğri boyunca gerilerken özellikle kısa ve orta vadeli tahvillerde düşüş dikkat çekti. ABD 2 yıllık tahvil getirisi 1,9 baz puan düşüşle %3,776 seviyesine gerilerken, 3 yıllık getiri 3,1 baz puan azalışla %3,794 seviyesinde oluştu. 5 yıllık tahvil getirisi 3,0 baz puan düşüşle %3,913 seviyesine gerilerken, 7 yıllık getiri 2,6 baz puan azalarak %4,096 seviyesine indi. ABD 10 yıllık tahvil getirisi ise 2,4 baz puan düşüşle %4,293 seviyesinde dengelendi. Getirilerdeki aşağı yönlü hareket, piyasalarda süregelen belirsizliklere rağmen talebin güçlü kaldığına ve yatırımcıların güvenli varlıklara yönelmeye devam ettiğine işaret etti. Avrupa tahvil piyasalarında ise ABD’den ayrışan bir görünüm izlendi ve satış baskısı öne çıktı. Almanya 10 yıllık tahvil getirisi %3,089 seviyesine yükselirken, Fransa 10 yıllık tahvil getirisi %3,747 seviyesinde oluştu. İngiltere 10 yıllık tahvil getirisi %4,866 seviyesine yükselirken, İtalya 10 yıllık tahvil getirisi %3,884 seviyesine çıktı. İspanya 10 yıllık tahvil getirisi %3,549 seviyesinde, Portekiz 10 yıllık tahvil getirisi ise %3,496 seviyesinde gerçekleşti. Avrupa genelinde getirilerdeki yükseliş, enflasyon görünümüne ilişkin devam eden belirsizlikler ve küresel faiz patikasına yönelik beklentilerle ilişkilendirildi. Gelişmekte olan ülke tahvil piyasalarında ise karışık bir görünüm izlendi. Brezilya 10 yıllık USD tahvil getirisi %5,890 seviyesinde gerçekleşirken, Meksika 10 yıllık USD tahvil getirisi %5,864 seviyesinde oluştu. Şili 10 yıllık USD tahvil getirisi %4,973 seviyesinde izlenirken, Katar 10 yıllık USD tahvil getirisi %4,437 seviyesinde gerçekleşti. Suudi Arabistan 10 yıllık USD tahvil getirisi %5,027 seviyesinde, Filipinler %5,112, Endonezya %5,227 ve Peru %5,259 seviyelerinde fiyatlandı. Kolombiya 10 yıllık USD tahvil getirisi %6,847 seviyesinde öne çıkarken, Türkiye 10 yıllık USD tahvil getirisi %6,971 seviyesinde gerçekleşti. Genel olarak gelişmekte olan ülke tahvillerinde ülke bazlı ayrışmalar dikkat çekerken, küresel faiz görünümüne duyarlılığın devam ettiği gözlendi. Türkiye’nin risk primi tarafında ise sınırlı bir iyileşme izlendi. 5 yıllık CDS primi 0,57 baz puan düşüşle 238,51 seviyesine gerileyerek ülke risk algısında kısmi bir toparlanmaya işaret etti.