ABD & Avrupa Hisse Senedi Piyasaları

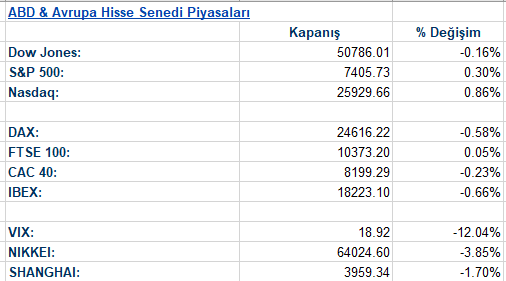

Uluslararası hisse senedi piyasalarında, son dönemde yaşanan geri çekilmelerin ardından fırsat alıcılarının devreye girmesiyle Wall Street öncülüğünde güçlü bir geri dönüş hareketi izlendi. Yapay zekaya yönelik yenilenen coşku ve dirençli ekonomik yapının kurumsal kârları desteklemeye devam edeceğine yönelik beklentiler piyasalardaki risk iştahını yeniden canlandırdı. Özellikle Nvidia ve Micron gibi yüksek profilli şirketlerin yer aldığı yarı iletken grubu, 2020 yılından bu yana görülen en büyük satış dalgasının ardından %5,6 oranında güçlü bir ralli gerçekleştirerek yükselişe liderlik etti. Çip üreticilerindeki bu görkemli toparlanma, endeks içerisindeki hisselerin çoğunluğunun değer kaybetmesine rağmen S&P 500 endeksinin savaş kaynaklı dip seviyelerinden sıyrılarak yeniden yükselişe geçmesini sağladı. Kapanışta S&P 500 endeksi %0,3 ve teknoloji ağırlıklı Nasdaq 100 endeksi %1,6 oranında değer kazanırken, Dow Jones Sanayi Endeksi %0,2 oranında düşüşle negatif ayrıştı. Küresel piyasaların genelini yansıtan MSCI Dünya Endeksi ise günü yatay bir seyirle tamamladı. Avrupa borsalarında ise Asya’daki güçlü kapanışların ardından kâr satışları etkili oldu; Londra’da FTSE 100 endeksi %1,5 ve Paris’te CAC 40 endeksi %1,2 oranında değer kaybetti. Asya tarafında ise tatil dönüşü işlemlerine başlayan Japon Nikkei 225 endeksi, son 12 ayda yapay zeka ve yarı iletken çılgınlığının etkisiyle yakaladığı %71’e yakın yükseliş trendini sürdürerek %5,6 oranında sert bir sıçrama gerçekleştirdi. Monex baş stratejisti Takashi Hiroki, bu alımların sadece lider yarı iletken hisselerinde yoğunlaşması nedeniyle piyasada bir nevi balon oluştuğu uyarısında bulundu. Şirket haberlerinde Apple, yeni nesil yapay zeka platformuna yönelik yatırımcılardan temkinli bir karşılık almasıyla %1,9 değer kaybetti. Intel ise Google’ın 2028 yılında 3 milyondan fazla uzmanlaşmış yapay zeka çipi için kendisine güveneceğine yönelik haber akışıyla sert yükseldi. Endeks revizyonlarında Marvell Technology ve Flex’in, Pool Corp ve Campbell’s şirketlerinin yerine 22 Haziran seans açılışı öncesinde S&P 500 endeksine dahil edileceği duyuruldu. Birincil piyasalarda ise SpaceX’in merakla beklenen halka arzına rekor kırabilecek bir çıkış beklentisiyle çok yoğun bir talep geldiği ve arzın çok üzerinde bir katılım olduğu belirtildi. Ciena ise yapay zeka altyapı yatırımlarındaki devasa büyümeden faydalanmak amacıyla hisseye dönüştürülebilir tahvil ihraç ederek 2 milyar dolar kaynak yaratmayı planladığını açıkladı.

Emtia & FX Vadeli Kontratları (Futures)

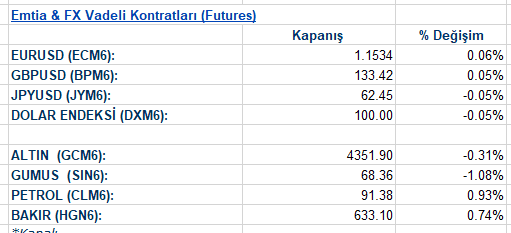

Emtia piyasasında petrol fiyatları, İran ve İsrail’in barış görüşmelerini tehdit eden karşılıklı saldırıları hafifletme taahhüdünde bulunmalarının ardından seans içindeki sert yükselişlerini törpüledi. ABD ham petrolü (WTI) günü %0,8 oranında sınırlı bir artışla varil başına 91,22 dolar seviyesinden tamamlarken, Brent petrolü %1,2 oranında düşüşle varil başına 100,06 dolar seviyesine geriledi. Hafta başında 115 doların üzerini gören Brent petrol, Pakistan’ın arabuluculuğunda yürütülen müzakerelerde hızlı bir anlaşmaya varılabileceği beklentisiyle gün içinde 96 dolar sınırına kadar geri çekilse de, tarafların Hürmüz Boğazı üzerindeki geçiş ücreti anlaşmazlıkları ve stratejik açıklamaları nedeniyle seans içinde yeniden 102 doların üzerini test ederek oldukça dalgalı bir seyir izledi. Değerli metaller tarafında spot altın fiyatları günü yatay ve sakin bir görünümle tamamlayarak belirgin bir değişim göstermedi. Döviz piyasalarında ise küresel risk iştahının toparlanmasına paralel olarak sakin bir seyir hakimdi; Bloomberg Dolar Endeksi günü yatay kapatırken, euro 1,1532 seviyesinde, İngiliz sterlini 1,3342 seviyesinde ve Japon yeni dolar karşısında 160,20 seviyelerinde yatay dengelendi. Kripto varlıklar cephesinde ise teknoloji hisselerindeki geri dönüşün yarattığı olumlu hava ile Bitcoin %2,5 oranında yükselişle 63.385,09 dolar seviyesine tırmanırken, Ether %3,5 değer kazancıyla 1.684,79 dolar seviyesinden işlem gördü.

Eurotahvil Piyasaları

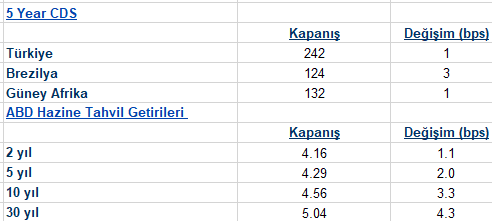

Tahvil piyasalarında, Cuma günü açıklanan güçlü istihdam verilerinin ardından yatırımcıların odağı tamamen Çarşamba günü gelecek olan Mayıs ayı tüketici enflasyonu (CPI) verilerine çevrildi. Yıllık bazda %4,2 ile son üç yılın en yüksek seviyesine ulaşması beklenen manşet enflasyona karşın aylık çekirdek veride hafif bir soğuma öngörülüyor. Enflasyon endişeleri ve Fed’in faizleri daha uzun süre yüksek tutabileceğine yönelik beklentilerle tahvil faizlerinde genel bir yükseliş eğilimi takip edildi. ABD 10 yıllık tahvil faizi 3 baz puanlık bir artışla %4,56 seviyesine yükselirken, savaş öncesi döneme ait %3,97 seviyesinin belirgin şekilde üzerindeki seyrini korudu. Avrupa tahvil piyasalarında da satıcılı seyir faizleri yukarı taşımaya devam etti; Almanya 10 yıllık tahvil faizi 2 baz puanlık yükselişle %3,06 seviyesine çıkarken, İngiltere 10 yıllık tahvil faizi 4 baz puan artışla %4,94 seviyesinde gerçekleşti. Öte yandan kurumsal ihraçların tahvil piyasasındaki arz dengesi üzerindeki etkileri de izlendi; Amazon, Kanada doları cinsinden 14 milyar Kanada doları (10 milyar ABD doları) tutarında yatırım yapılabilir seviyede tahvil satışı gerçekleştirerek bu para birimindeki tarihin en büyük kurumsal tahvil ihracına imza attı ve bu ihraç piyasadan sunulan miktarın yaklaşık iki katı kadar talep topladı.