Küresel piyasalarda son işlem gününde risk iştahı pozitif kalırken, fiyatlamaların giderek jeopolitik gelişmelerden şirket bilançolarına ve sektör bazlı hikâyelere kaydığı görüldü. ABD-İran hattında tansiyon tamamen ortadan kalkmasa da piyasaların yeni gerilim başlıklarına verdiği tepkinin önceki haftalara kıyasla daha sınırlı kalması dikkat çekiyor. Bununla birlikte S&P 500’ün rekor seviyelere yaklaşması ve yaklaşan bilanço sezonu öncesinde beklentilerin oldukça yükselmiş olması, yatırımcıların daha seçici hareket etmesine neden oluyor.

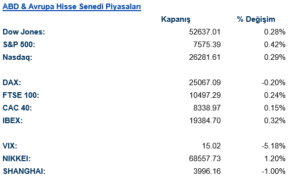

ABD hisse senedi piyasalarında sınırlı pozitif bir görünüm izlendi. Dow Jones %0,28 yükselerek 52.637 seviyesine, S&P 500 %0,42 artışla 7.575 seviyesine, Nasdaq ise %0,29 primle 26.282 seviyesine çıktı. Endekslerdeki yükseliş güçlü bir momentum hareketinden ziyade bilanço sezonu öncesindeki temkinli iyimserliği yansıtıyor. Nitekim piyasanın yaklaşık üçte ikisinin yükselmesine rağmen sektör performanslarında belirgin ayrışmalar görüldü.

S&P 500 sektör dağılımında iletişim hizmetleri %0,92 ve teknoloji %0,59 yükselerek endeksi destekledi. Finansallar, sanayi, enerji ve materyaller de pozitif bölgede kalırken, sağlık sektörü %0,82 düşüşle negatif ayrıştı. Tüketici temel ürünlerinin %0,85 yükselmesi ve utilities tarafındaki pozitif seyir ise yatırımcıların büyüme hisselerine yönelirken aynı zamanda portföylerde defansif pozisyonları tamamen terk etmediğini gösteriyor. VIX endeksinin %5,49 düşüşle 14,97 seviyesine gerilemesi de piyasalardaki stresin oldukça sınırlı kaldığına işaret ediyor.

Avrupa tarafında ise daha karışık bir görünüm hâkimdi. DAX %0,20 gerilerken, FTSE 100 %0,24, CAC 40 %0,15 ve IBEX %0,32 yükseldi. Almanya tarafında iletişim hizmetleri yaklaşık %3 yükselerek güçlü pozitif ayrışırken, sanayi ve teknoloji hisselerinde satışlar görüldü. Özellikle DAX içerisinde sanayi sektörünün yüksek ağırlığı nedeniyle bu alandaki %0,84’lük düşüş endeks üzerinde baskı yarattı. İngiltere’de ise iletişim hizmetleri %5,79 yükselirken finansallar, sanayi ve tüketiciye duyarlı hisselerdeki pozitif görünüm FTSE 100’ü destekledi. Buna karşılık sağlık sektörü %2,3 gerileyerek endeksin yükselişini sınırladı.

Asya piyasalarında belirgin bir ayrışma görüldü. Nikkei %1,20 yükselirken Shanghai %1 geriledi. Japonya tarafındaki pozitif görünüm küresel teknoloji ve yarı iletken hisselerindeki toparlanmayla uyumlu hareket ederken, Çin tarafındaki zayıflık bölgesel büyüme görünümüne yönelik temkinli duruşun devam ettiğini gösteriyor.

Şirket haberlerinde günün en dikkat çekici gelişmelerinden biri SK Hynix’in ABD’deki ilk işlem günü oldu. Güney Koreli bellek çipi üreticisinin Amerikan depo sertifikaları, güçlü hisse satışının ardından halka arz fiyatının yaklaşık %13 üzerine çıktı. SK Hynix’e yönelik güçlü talep, yapay zekâ altyapısında kullanılan yüksek bant genişlikli bellek ürünlerine yönelik yatırımcı ilgisinin devam ettiğini gösteriyor. Son günlerde yarı iletken hisselerinde görülen toparlanma da piyasa hareketlerinin artık tek bir makro hikâyeden ziyade pozisyonlanma ve sektör bazlı temalar tarafından yönlendirildiğine işaret ediyor.

Meta tarafında ise SemiAnalysis tarafından yayımlanan olumlu bir rapor sonrasında hisselerde yükseliş görüldü. Raporda şirketin yapay zekâ hesaplama altyapısı tarafındaki potansiyelinin olumlu değerlendirilmesi, Meta’nın yalnızca sosyal medya ve dijital reklam şirketi olarak değil, giderek daha büyük bir AI altyapı oyuncusu olarak da fiyatlanabileceği beklentisini destekledi. Bu gelişme, yapay zekâ temasının piyasalardaki önemini koruduğunu ancak yatırımcıların artık yalnızca harcama büyüklüğüne değil, yapılan yatırımların gelir ve kârlılığa nasıl dönüşeceğine daha fazla odaklandığını gösteriyor.

Havacılık tarafında Delta Air Lines’ın yıl sonu kâr beklentisini koruması dikkat çekti. Şirket, tarihindeki en yüksek çeyreklik yakıt maliyetine rağmen premium, kurumsal ve uluslararası seyahat talebinin güçlü kalmasının maliyet baskısını dengelediğini açıkladı. Bu görünüm özellikle yüksek gelir grubundaki tüketici talebinin dirençli kalmaya devam ettiğini gösterirken, havayolu sektöründe şirketler arasındaki ürün ve müşteri segmentasyonu farkının kârlılık açısından daha önemli hale geldiğine işaret ediyor.

Boeing ise Seattle yakınlarındaki dördüncü 737 Max montaj hattını resmen açtı. Şirketin yüksek sipariş bakiyesini üretime dönüştürme çabasının bir parçası olan yeni hattın başlangıçta düşük kapasiteyle çalışması bekleniyor. Boeing açısından temel konu yeni sipariş almaktan ziyade mevcut backlog’u zamanında teslimata ve nakit akışına dönüştürebilmek olmaya devam ediyor. Bu nedenle yeni üretim hattı şirketin operasyonel normalleşme süreci açısından önemli bir gelişme olarak değerlendirilebilir.

Avrupa havacılık sektöründe ise EasyJet’e yönelik satın alma süreci dikkat çekiyor. Apollo Global Management’ın hisse başına 715 pence teklif sunarak Castlelake’in rakip teklifinin üzerine çıkması, şirket için olası bir teklif savaşının önünü açtı. Özel sermaye fonlarının havacılık sektörüne yönelik artan ilgisi, seyahat talebinin dirençli kalacağı ve sektör varlıklarının mevcut değerlemelerde cazip olabileceği beklentisini yansıtıyor.

Kripto ve finansal teknoloji tarafında Circle’ın ulusal dijital para trust bankası kurmak için onay alması önemli bir gelişme oldu. Bu onayla şirket stablecoin faaliyetlerinin yanı sıra kurumsal saklama hizmetleri sunabilecek ve faaliyetlerini tek bir federal trust charter altında konsolide edebilecek. Gelişme, stablecoin ekosisteminin geleneksel finansal sistemle entegrasyonunun hızlandığını ve regülasyon tarafındaki netleşmenin sektördeki kurumsallaşmayı desteklediğini gösteriyor.

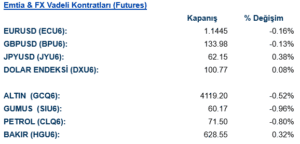

Döviz piyasasında dolar sınırlı değer kazandı. Dolar endeksi %0,08 yükselerek 100,77 seviyesine çıkarken, EUR/USD %0,16 düşüşle 1,1445 seviyesine, sterlin ise %0,13 gerileyerek 1,3400 civarına indi. Japon yeni ise dolar karşısında sınırlı değer kazandı. Döviz piyasasındaki hareketlerin görece dar bantta kalması, yatırımcıların yeni bir makro katalizör beklediğini gösteriyor.

Emtia piyasasında satış baskısı öne çıktı. Petrol %0,80 düşüşle 71,5 dolar seviyesine gerilerken, altın %0,52 ve gümüş %0,96 değer kaybetti. Petrol fiyatları gün içerisinde ABD Başkanı Donald Trump’ın ABD’nin İran ile ateşkesin sona erdiğini düşündüğünü söylemesiyle kısa süreli yükseldi. Ancak Trump’ın görüşmelerin devam edeceğini belirtmesiyle kazançlar geri verildi. Bu fiyatlama, enerji piyasasının jeopolitik haber akışına duyarlılığını koruduğunu ancak yatırımcıların artık her gerilim başlığını kalıcı bir arz şoku olarak fiyatlamadığını gösteriyor. Bakırın %0,32 yükselmesi ise sanayi metalleri tarafında sınırlı bir toparlanmaya işaret etti.

Eurotahvil Piyasaları

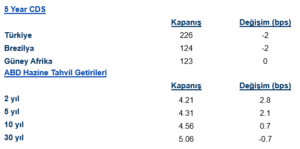

Tahvil piyasasında getiriler genel olarak yükseldi. ABD 2 yıllık tahvil getirisi 2,8 baz puan artışla %4,21’e, 5 yıllık getiri 2,1 baz puan yükselişle %4,31’e çıktı. 10 yıllık tahvil getirisi 0,7 baz puan artarak %4,56 seviyesinde kalırken, 30 yıllık getiri 0,7 baz puan gerileyerek %5,06’ya indi. Eğrinin özellikle kısa ve orta bölümündeki satış baskısı, piyasanın Fed’in yakın vadede hızlı bir faiz indirim döngüsüne gireceğine yönelik güçlü bir beklenti taşımadığını gösteriyor. Bununla birlikte uzun taraftaki daha sınırlı hareket, önceki dönemde görülen sert faiz yükselişinin ardından bir miktar dengelenmeye işaret ediyor.

Gelişmekte olan ülke risk primlerinde ise olumlu görünüm devam etti. Türkiye’nin 5 yıllık CDS’i 2 baz puan düşüşle 226 seviyesine gerilerken, Brezilya CDS’i de 2 baz puan daraldı. Güney Afrika CDS’i ise yatay kaldı. Jeopolitik taraftaki belirsizliklere rağmen EM risk primlerinin sakin seyretmesi, küresel yatırımcıların henüz belirgin bir riskten kaçış moduna geçmediğini gösteriyor.