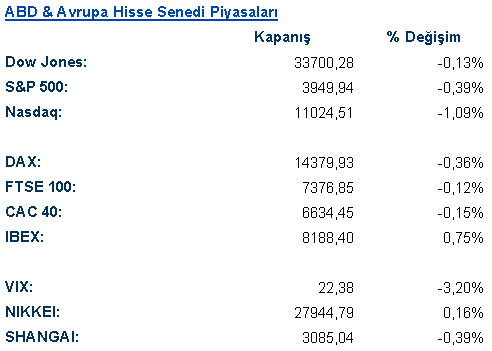

ABD & Avrupa Hisse Senedi Piyasaları

ABD borsaları, yatırımcıların San Francisco Merkez Bankası Başkanı Mary Daly’nin çok fazla sıkılaştırmanın ekonomi için “gereksiz yere acı verici” olabileceği uyarısını değerlendirmesiyle düştü. Çin’in bildirilen bir dizi ölümden sonra Covid kısıtlamalarını sıkılaştırabileceğine dair artan endişeler de yatırımcılar üzerinde baskı oluşturmaya devam etti.

Yatırımcılar, Fed yetkililerinin faiz oranlarının görünümü hakkında söylediklerini yakından izliyor. Son günlerde birkaç merkez bankası yetkilisi, oranları artırmaya devam etme kararlılıklarını yinelese de, ne kadar ileri gidecekleri konusunda farklı görüşlere sahipler. Pazartesi günü Daly, yetkililerin enflasyonu aşağı çekmek için faiz oranlarını daha da yükseltirken, para politikasının ekonomi aracılığıyla aktarıldığı gecikmelere dikkat etmeleri gerektiğini söyledi.

Bu arada Atlanta Fed Başkanı Raphael Bostic, ekonominin yumuşak bir iniş yapmasını sağlamaya çalışmak için faiz artırım hızının yavaşlatılmasından yana olduğunu söyledi. Boston Fed Başkanı Susan Collins, 75 baz puanlık bir hareket olasılığı da dahil olmak üzere Aralık faiz oranı artışının boyutu için seçeneklerin açık olduğu görüşünü yineledi.

ABD endeksleri haftanın ilk işgününe düşüş ile başlangıç yaptılar. Dow Jones %0.13, S&P500 %0.39 ve Nasdaq %1.09 oranında değer kaybetti. Dow Jones endeksinde iletişim servisleri %4.49 ile sert yükseliş yaşayarak en iyi performansı sergileyen sektör olurken onu %1.15 ile temel tüketim ürünleri ve %0.46 ile takdirsel tüketim ürünleri takip etti. En çok değer kaybeden sektörler ise %1.25 ile IT ve %0.98 ile sağlık oldu. S&P500 endeksinde temel tüketim ürünleri %0.98 oranında primlenerek en çok değerlenen sektör olurken gayrimenkul %0.72, altyapı %0.5 ve hammadde %0.38 oranında yükseldi. Enerji %1.39 ve takdirsel tüketim %1.41 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular.

Çin, Cumartesi günü yaklaşık altı ay içinde ilk Covid ile ilgili ölümünü gördü ve Pazar günü iki kişi daha bildirildi. Ülke çapında kötüleşen salgınlar, yetkililerin yeniden sert kısıtlamalara başvurabileceğine dair endişeleri artırıyor. Kapatmaların tedarik zinciri dinamikleri üzerinde olumsuz bir etkisi olabilir ve muhtemelen ekonomiler genelinde enflasyon sorunlarını şiddetlendirebilir.

Avrupa borsaları günü sınırlı kayıplarla tamamladı. Euro Stoxx 50 haftanın ilk işlem gününü %0.40’lık bir kayıpla tamamlarken, FTSE 100 -%0.12, CAC 40 -%0.15 ve DAX endeksi ise -%0.36 ile tamamladı. DAX endeksinde günü en çok primlenerek tamamlayan sektörler %1,02 ile iletişim, %0.84 ile temel tüketim ve %0.40 ile sağlık oldu. En çok değer kaybı yaşayan sektörler ise -%242 ile gayrimenkul, -%1.40 ile takdirsel tüketim ve son olarak -%1.36 ile sanayi oldu. FTSE 100 endeksinde en çok değer kazanan sektörler %1.52 ile sağlık, %1.23 ile temel tüketim ve %1.11 ile sanayi olurken en çok değer kaybeden sektörler olarak -%3.35 ile enerji, -%1.46 ile hammadde ve -%092 ile takdirsel tüketim oldu. FTSE 100 endeksinde en çok değer kaybeden sektör olarak öne çıkan enerji sektöründeki hisseler Harbour Energy %8,52, BP %3.6 ve Shell %3.07 değer kaybetti. Sektörü en çok baskılayan haber ise Çin’de açıklanan günlük Covid 19 vakalarının yükselişi ve dolayısıyla petrol talebinde Çin taraflı talep azalışı beklentisi oldu. DAX’ta günü en çok yükselerek tamamlayan şirketler %2.3 ile Qiagen, %1.1 ile Bayer ve %1.1 ile Linde olurken çok değer kaybeden şirketler ise -%3.8 ile Adidas, -%3.5 ile Covestro

Yarın piyasalar ABD Richmond Fed imalat endeksi, OECD ekonomik görünüm raporunu takip ederken Fed’den Loretta Mester ve James Bullard konuşmaları da yakından izlenecek.

Emtia & FX Vadeli Kontratları (Futures)

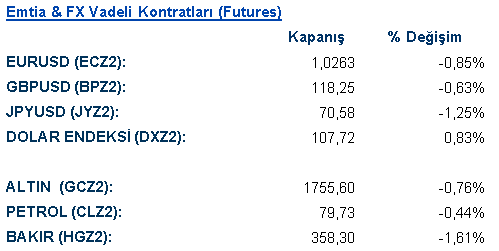

Son dönemde satış baskısı ile işlem gören USD yeni haftaya alıcılı başladı. Uzun sürenin ardından 200 günlük ortalamasına oldukça yaklaşan ve buradan destek bulan USD, Çin’de Covid vakalarında artış olduğu haberleri ile daha güçlü alım gördü. Açılışı 106.900 seviyesinde yapan USD endeksi 108.000’a kadar yükselirken, başta JPY ve AUD olmak üzere, tüm G-10 para birimlerinde USD’ye karşı değer kaybı yaşandı. EUR/USD’de gün içi zirvesinden yaklaşık 100 bps aşağı gelerek 1.0225’e çekildi.

USD’de yaşanan satışların ardından güçlü performans gösteren varlıklardan spot altın, bugün USD’de yaşanan alımlar sonrası gün genelinde satış gördü. $1,750 seviyesinde açılış yapan spot altın kısa süre artıda işlem gördükten sonra, USD alımlarının güçlenmesi ile yönünü satışa çevirdi ve $1,732 ile gün içi en düşük seviyesini gördü. Son dönemde üç sefer test ettiği $1,615 seviyesinden 10,50% primlenen altın bugün yaşanan satışlar sonrası peş peşe dördüncü seansı da ekside sonlandırdı.

Son iki haftayı daha çok satış baskısıyla geçiren petrol kontratları bugün haber akışına istinaden oldukça sert hareketlilik gösterdi. ABD açılışına kadar yatay hareket eden kontratlar, OPEC+ üyelerinin günlük 500 bin varil arz artışını değerlendirdiği haberi sonrası sert satış gördü. Haber sonrası 5%’nin üzerinde değer kaybıyla $75.25’e gerileyen Ocak vade WTI kontratı, ilerleyen saatlerde S.Arabistan’ın haberi yalanlaması ve gerektiği takdirde yeni kesintiler yapabileceğini belirtmesi sonucu hareketin tamamını geri alarak önceki seviyelerine döndü.

Eurotahvil Piyasaları

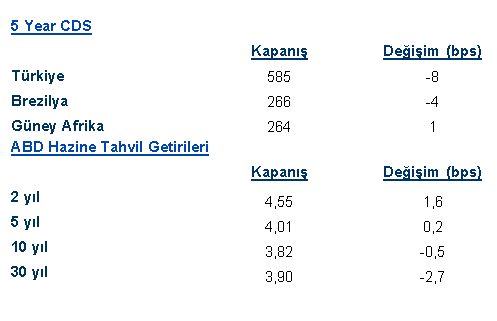

ABD hazine tahvilleri gün genelinde kararsız seyirle işlem gördü. 3,81% seviyesinde açılış yapan on yıl vadeli tahvil gün içinde 3,76-3,84% bandında işlem gördü. Çin’de Covid kaynaklı vaka artışları ve ABD öncü göstergelerine dolaylı etki edebilecek G.Kore ihracat rakamlarında sert gerileme gibi dış etkenler Asya seansında tahvil getirilerinde bir miktar daraltma yaratsa da, Şükran günü tatili öncesine sıkıştırılan yüklü hazine ihraç takvimi getirilerde genişleme yaratan etkenlerden oldu.

Türk hazine eurotahvilleri geçtiğimiz hafta yaşanan satıcılı seyir ve hafta kapanışında daha zayıf hacimle işlem gördükten sonra, yeni haftaya da düşük hacimle başladı. Getiriler açılışta bir miktar genişlerken, ABD açılışı öncesi gelen alımlar getirileri tekrar aşağı çekti. Cuma kapanışına göre tahviller 3-4 baz puan genişledi, yeni ihraç olan 2028 vadeli hazine tahvili 9,43% getiri seviyesinde kapanış yaptı. Cuma gününe göre yukarı gelen ülke risk primi ise gün boyunca 595 bölgesinde işlem gördü.