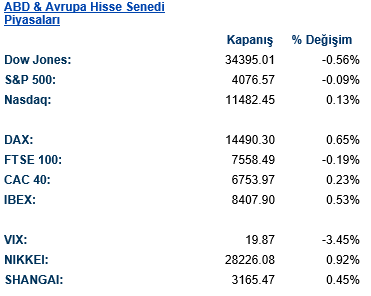

ABD & Avrupa Hisse Senedi Piyasaları

ABD borsalarında yoğun veri takvimi volatilite yaşanmasında etkili oldu. Analistlerinin 49,7 seviyesinde açıklanmasını beklediği ISM verisi 49 olarak açıklandı, önceki veri 50,2’ydi. Bu geri çekilmeyle beraber veride son 6 ayın 5 ayında geri çekilme yaşandı. 2020 Mayıs ayından beri veri ilk kez 50’nin altında olan daralma bölgesinde duyuruldu. ISM yetkilisi Timothy Fiore’ye göre, endeksteki veriler kurumların gelecekte daha düşük faaliyet beklediklerini betimliyor. Verinin incelediği üretim, istihdam, yeni siparişler ve envanter kalemlerinin hepsinde yavaşlama dikkatleri çekerken, istihdam ve üretim verileri daralmaya işaret ediyor. ISM fiyat endeksi ise 45,9 analist beklentisi ve 46,6 olan önceki verinin altında 43,0’e geriledi. ISM yeni siparişler verisi önceki 49,2 seviyesinden 48,5 analist beklentisinin oldukça altında 47,2 olarak açıklanırken, ISM istihdam değeri ise önceki veri olan 50 seviyesinde kalması beklenirken 48,4 olarak açıklandı. Yarın açıklanacak olan ve Fed’in yakından takip ettiği tarım dışı istihdam verisi öncesinde beklentiden düşük gelen ISM verileri endeksteki güçlü momentumu baskıladı. Diğer açıklanan verilerde, kişisel gelir %0,4 artması beklenirken %0,7 olarak açıklandı, kişisel harcamalar ise beklentiye paralel %0,8 olarak açıklandı, önceki veri %0,6. Beklentilerden düşük gelen TÜFE verisini onaylar nitelikte beklentilerin hafif altında gelen aylık PCE verisi %0,4 beklentinin altında %0,3 olarak açıklanırken, yıllık bazda %6,2’den %6’ya geri çekildi. Geçen hafta beklentilerin oldukça üzerinde 240.000 olarak açıklanan işsizlik başvurularının 235.000 olarak açıklanması beklenirken 225.000 olarak kayda geçti. Devam eden işsizlik başvuruları ise geçtiğimiz yılın en büyük artışı yaşayarak 57 bin artışla 1,608 milyon olarak açıklandı.

200 günlük hareketli ortalamasını test eden S&P 500 endeksi 4.076,57 seviyesinden %0,09 değer kaybı ile seansı sonlandırdı. Önemli bir direnç olan 4100 seviyesine oldukça yaklaşan S&P 500, yarın açıklanacak olan tarım dışı istihdam verisi öncesinde volatil bir işlem gününü geride bıraktı. S&P 500’de en çok değer kazanan sektörler %0,29 ile iletişim servisleri, %0,24 ile sağlık ve %0,07 ile bilişim teknolojileri oldu. En çok değer kaybeden sektörler ise -%0,71 ile finans, -%0,47 ile temel tüketim ve -%0,42 ile enerji oldu. Daha önce reddit ve diğer platformlarda oldukça popülerleşmiş olan AMC hissesi oldukça hacimli bir seans geride bırakırken %13 değer kazandı. E-ticaret satışlarında %8,9’luk bir düşüş yaşayan ve %7,7 açıklanması beklenen karşılaştırmalı satış verisi %4,3 (Nisan 2020’den bu yana en düşük veri) olarak açıklanan sonra Costco seansı %xx değer kaybederek sonlandırdı. Önümüzdeki yıl kar beklentilerini düşüren Dolar General seans içerisinde %6’lara varan kayıplar yaşadıktan sonra, %0,38 değer kaybederek seansı sonlandırdı. Analistlerin ekonomik yavaşlama ile birlikte gelecek büyüme tahminlerini düşürdüğü yazılım firması Salesforce ise seansı %8,27 değer kaybederek sonlandırdı. Sene başındaki fiyatından %72’lik bir değer kaybı yaşayarak Mayıs ayına kadar Nasdaq’ta en kötü performans sergileyen Netflix hissesi, 11 Mayıs’ta görmüş olduğu en düşük fiyat seviyesinden %91,50’lik artış gösterdi ve seansı %3,47’lik bir kazanımlarla sonlandırdı. Diğer FAANG hisselerinden meta %1,98 ve Apple %0,19 değer kazanırken Amazon %1,08 değer kaybetti ve Google seansı yatay %0,00 ile sonlandırdı.

Avrupa endekslerinde Powell’ın konuşması ve Çin’deki pandemi önlemlerinde gevşeme beklentisi sonrası olumlu bir görünüm vardı. DAX endeksinin pozitif ayrıştığı seansta Euro Stoxx 50 endeksi %0,50 değer kazanırken, CAC 40 %0,23 ve DAX %0,65 değer kazandı, FTSE 100 ise %0,19 değer kaybetti. Euro Stoxx 50 endeksinde en çok değer kazanan sektörler %3,02 ile bilişim teknolojileri, %1,64 ile altyapı ve %1,36 ile iletişim servisleri oldu. En çok değer kaybeden sektörler ise -%1,71 enerji, -%0,88 ile takdirsel tüketim ve -%0,72 ile emlak oldu. DAX endeksinde en çok değer kazanan sektörler %2 ile bilişim teknolojileri, %1,36 ile iletişim servisleri ve %1,16 ile sanayi oldu. Değer kaybeden 2 sektör ise -%0,72 ile emlak ve -%0,14 ile ham madde oldu. Euro Stoxx 600 endeksi Perşembe günkü kazanımlardan sonra Haziran ayından sonraki en yüksek seviyeye geldi.

Yarın ABD’de Fed’in yakından takip ettiği tarım dışı istihdam, istihdama katılım oranı ve saatlik kazançlar verileri, Avrupa’da ise Avrupa Bölgesi PPI verisi takip edilecek.

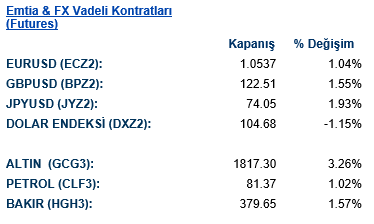

Emtia & FX Vadeli Kontratları (Futures)

Bugün açıklanan ABD verileri sonrası FX piyasası karışık bir seyir izledi. DXY %1.16 değer kaybıyla 104.72. USD, CAD ve AUD hariç tüm majör para birimlerine karşı değer kaybederken en çok değer kazanan %2,02 ile JPY oldu. GBP, USD’ye karşı %1,53, Euro %1,12 değer kazandı. Gelişmekte olan ülkelerin para birimleri ise genel oranla USD’ye karşı değer kazancıyla günü tamamladı. En çok değer kazanan %2,08 ile Güney Afrika Randı olurken en çok değer kaybeden para birimi %1,46 ile Japon Yeni oldu.

DXY’nin değer kaybetmesiyle ve Rus petrolüne fiyat sınırlamasında sona yaklaşılması üzerine WTI Ham Petrol %1,02 yükselişle aktif vadede $81.36 seviyesinde fiyatlandı. Brent Petrol aktif vade ise %0.02 değer kaybıyla günü yatay tamamladı. Ons altın %1,93 primle $1802 seviyesinde günü tamamlarken ,gümüş %2,53 primlendi.

Eurotahvil Piyasaları

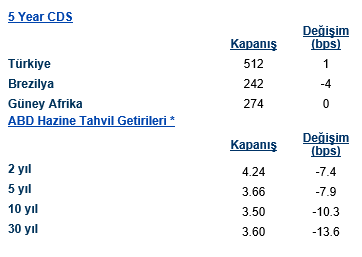

Powell’ın açıklamaları ve DXY’nin düşüşü ile beraber tahvil getirilerinde dünya geneli bir düşüş sözkonusu. ABD 10 yıllık tahvil getirileri 9,9 baz puan düşüşle %3,50 puandan günü tamamladı. İngiltere 10 yıllık tahvil getirisi 5,5 baz puan düşüşle %3,09 seviyesinden işlem görürken Almanya 10 yıllık tahvil getirileri 11,7 baz puan düşüşle %3,68 seviyesinden bugünü bitirdi. Gelişmekte olan ülkelerin USD tahvil getirilerinde de benzer bir durum görüldü. Türkiye 10 yıllık USd tahvil getirisi 14,2 baz puan düşüşle %8,66 seviyesinden işlem görmekte. Türkiye 5 yıllık risk primi ise 14,50 puan düşerek 511,92 seviyesinden fiyatlandı.