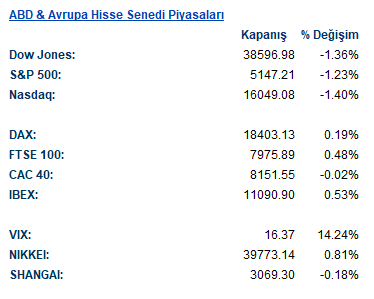

ABD & Avrupa Hisse Senedi Piyasaları

Fed Başkanı Jerome Powell’ın dünkü konuşmasında bu yıl faiz indirimi görmeyi planladıkları ve ekonomik verilerin takip edildiği yönündeki açıklamaları piyasalara destek verdi. ABD endekslerinde dün görülen pozitif kapanışın ardından bugün Asya ve Avrupa’da da primli kapanışlar kaydedildi. Philadelphia Fed Başkanı Patrick Harker’ın ekonominin dirençli olması ve istihdamda büyümenin güçlü durmasına rağmen enflasyonun hala fazla yüksek olduğu şeklindeki açıklamaları günün dikkat çeken gelişmeleri arasında yer aldı. Diğer yandan Minneapolis Fed Başkanı Nael Kashkari, enflasyondaki ilerlemenin durması ve ekonominin güçlü kalması durumunda faiz indirimine gerek olmayabileceği yönünde görüş bildirdi.

ABD’de beklentinin üzerinde açıklanan haftalık işsizlik başvurularının faiz indirimlerine olumlu etki edeceği beklentisiyle, endekslerde alımlar görüldü. Yarın açıklanacak olan istihdam verileri öncesinde, seansın ilk saatlerinde S&P 500 endeksi 28 Mart’taki zirvesine yakın işlem görürken Nasdaq %1 yükselişle öne çıktı. İlerleyen saatlerde, İsrail Başbakanı Netanyahu’nun İran’a operasyon düzenleneceği açıklaması sonrası tırmanan enerji fiyatlarının etkisinde, önceki primler geri verildi.

S&P 500 endeksinde yer alan on bir sektörün tamamı günü kayıpla tamamladı. Bilgi teknolojileri %1,72, sağlık %1,41, iletişim hizmetleri %1,39 kayıpla endeksi aşağı çeken sektörler oldu. Dow Jones endeksinde %0,16 yükselen enerji dışında tüm sektörlerde düşüş kaydedildi. Finans %1,56, bilgi teknolojileri %1,55, sağlık %1,44 kayıpla en zayıf sektörler oldu. Salesforce %3,48, American Express %3,11, 3M %2,84 değer kaybetti.

Hisse haberlerinde, Alphabet’in, $34 milyar değerindeki online pazarlama yazılım şirketi HubSpot’u satın almak için finansal danışma aldığı dikkat çekti. HubSpot %4,97 değer kazanırken Alphabet %2,83 geriledi. Ford Motor, küresel elektrikli araç talebindeki yavaşlama nedeniyle, elektrikli pikap üretimini iki yıl erteleyeceğini, hibrit araç üretimini arttıracağını açıkladı. Seans içinde %2’ye kadar değer kazanan şirket, günü %3,22 kayıpla tamamladı.

Meta %0,82 yükselirken , Apple %0,49, Amazon %1,32, Nvidia %3,44 değer kaybetti.

Günü %0,48 primle sonlandıran İngiltere FTSE 100 endeksinde yer alan on bir sektörden yedisinde değer kazancı yaşandı. Finans %1,37, ham madde %1,26, gayrimenkul %1,20 primle endeksin en güçlü sektörleri olarak dikkat çekti. %0,44 gerileyen bilgi teknolojileri ise en zayıf sektör oldu. Endekste en yüksek ağırlığa sahip şirketlerden Shell %0,6, AstraZeneca %1,65, HSBC Holdings %1,68 değer kazandı. %0,19 yükselen Almanya Dax endeksinde yer alan on sektörden beşi günü primle tamamladı. İsteğe bağlı tüketim %1,70 primle endeksi yukarı çeken sektör olurken onu %0,68 primle altyapı takip etti. Finans %0,66, gayrimenkul %0,58 kayıpla yükselişi sınırladı. Siemens Energy %3,85, BMW %2,55, Volkswagen %2,43 primle endeksin öne çıkan şirketleri oldu.

Ekonomik veri bakımından yoğun olan günde, Almanya Hizmet PMI 50,1, Bileşik PMI 47,7 ile beklentilerin 0,3 puan üzerinde açıklandı. Aynı veriler Euro Bölgesi için 51,5 ve 50,3 ile beklentiyi aştı. İngiltere’de ise 53,1 ve 52,8 ile beklentinin altında kaldı. Euro Bölgesi ÜFE aylık bazda %1 gerileyerek %0,7 olan beklentiden daha fazla geriledi. Yıllık bazda ise %8,6 beklentiye karşın %8,3 geriledi.

ABD tarafında, ticaret dengesi $67,6 milyar açık vermesi beklenirken $68,9 milyar açık verdi. Haftalık işsizlik başvuruları 214bin artış beklentisi karşısında 221bin arttı. Devam eden başvurular 1,811 milyon beklentiye karşın 1,791 milyon olarak açıklandı.

Yarınki ekonomik takvimde ABD tarım dışı istihdam verisi öne çıkıyor.

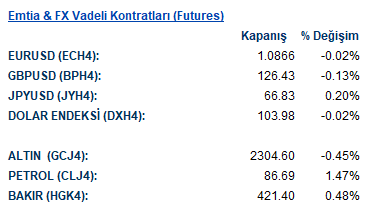

Emtia & FX Vadeli Kontratları (Futures)

Dün ABD’den gelen güçlü istihdam piyasası verileri ve beklenti altında gelen PMI verileri sonrasında bugün açıklanan ve beklentilerin üzerinde kalan işsizlik maaşı başvuru sayıları ile karışık bir istihdam piyasası izleniyor. Ayrıca bölgesel FED başkanlarından gelen ‘şahin’ tonda mesajlar dikkat çekti. Başkanların söylemlerine göre ABD enflasyonu beklenen gerilemeyi henüz yakalayamadı ve son dönemde yaşanan fiyat artışlarının geçici artışlar olduğuna emin olmadan faiz indirimi beklemediklerini söylediler.

Dolar endeksi güne 104.20 seviyesinin hemen üzerinde başladı. Gün içinde 104 seviyesinin alt bölgelerini test eden endeks, günü 104.20 seviyelerinde sonlandırdı. EURUSD paritesi 1.0840 seviyesinin hemen altında başladığı gün içinde 1.0880 seviyelerini test etse de güne başladığı 1.0840 seviyelerde kapanış gerçekleştirdi. GBPUSD paritesi güne 1.2650 seviyelerinde başladı. Gün içinde 1.2680 seviyesini test etse de günü 1.2635 seviyelerinde kapattı.

Ons altın $2305 seviyesine ulaşarak en yüksek seviyesini güncelledi. Güne $2300 seviyelerinde başlayan altın, günü $2285 seviyelerinde kapattı. Ons gümüş ise güne $27.15 seviyelerinde başladı ve $26.85 seviyelerinde kapanış gerçekleştirdi. Aktif WTI kontratları günü yaklaşık %1.30 yükselişle $86.50 seviyelerinde kapatırken; aktif brent kontratları ise %1.50 yükselerek $90.70 seviyelerinde kapanış gerçekleştirdi.

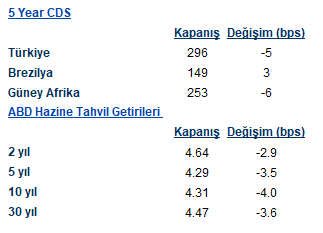

Eurotahvil Piyasaları

Amerikan tahviller getirileri gün içerisinde hafif yükseliş emareleri gösterirken kapanışa doğru gelen alımlar ile getirilerde geri çekilme yaşandı. ABD 2 yıllık tahvil getirileri %4.36, 5 yıllıklar %4.28 ve 10 yıllıklar ise %4.30 getiri seviyelerinde günü tamamladı. Avrupa ve İngiltere tahvillerinde ise karışık bir seyir izlendi. 2 yıllık tahvil getirileri İngiltere’de %4.17, Fransa’da %2.84, Almanya’da %2.86 ve İtalya’da %3.38 seviyelerinde günü sonlandırdı. 10 yıllıklar getirilerde ise getirileri İngiltere’de %4.02, Fransa’da %2.86, Almanya’da %2.36 ve İtalya’da %3.74 seviyelerinde günü tamamladı.

Türkiye eurotahvilleri CDS’de yaşanan 7 baz puanlık düşüş ile birlikte getiri eğrisi boyunca özellikle kısa vadede yoğunlaşan alımlarla karşılaştık. 2 yıllık tahvil getirisi 20, 5 yıllık tahvillerde 13 ve 10 yıllık tahvillerde ise 10 baz puanlık düşüşler görüldü. Türkiye eurotahvil getirileri 2 yıllıklarda %5.55, 5 yıllıklarda %6.47 ve 10 yıllıklarda %7.27 getiri seviyelerinde günü tamamladı.