ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları haftanın son gününü beklentinin üzerinde açıklanan istihdam verileri sonrasında sert bir şekilde düşse de seans sonunda kayıplarının bir kısmını geri aldılar. Yatırımcılar daha düşük bir faiz artışı fiyatlarken veriler sonrası FED bilançosunun daha uzun süre sıkı kalmaya devam edeceği yönünde endişeler yükseldi. S&P500 bir haftalık kazançlarını silmeye yaklaştı. Tarım dışı istihdamda beklenti 200.000 iken 263.000 olarak açıklandı. Önceki ay 261.000 olarak açıklanan veri ise 284.000 olarak revize edildi. Saatlik kazançlar ise beklenti ve önceki verinin üzerinde açıklandı. ABD işsizlik oranı beklentiye paralel %3,7 olarak açıklandı.

Dow Jones endeksi %0,10 oranında primlenirken, S&P500 %0,12 ve Nasdaq %0,18 oranında değer kaybederek günü sonlandırdılar. Dow Jones endeksinde sanayi %1,35, hammadde %0,94 ve iletişin servisleri %0,48 oranında değer kazanarak en çok primlenen sektörler olurken enerji %0,85 ve finans %0,53 oranında değer kaybederek en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde %1,11 oranında yükselen hammadde ve %0,62 oranında değerlenen sanayi en iyi performansı sergilerken IT %0,55, enerji %0,61 ve altyapı %0,47 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Avrupa hisse senedi piyasalari ABD istihdam verileri sonrası satıcılı bir seyir izledi. Yatırımcılar tekrardan FED’in faiz kararını fiyatlarken Eurozone aylık PPI -%2,9, yıllık PMI %30,8 olarak açıklandı. Almanya ticaret dengesi verisi ise 5,2 milyar Euro beklenirken 6,9 Milyar Euro olarak açıklandı. Euro Stoxx 50 endeksi %0,17 değer kaybederken FTSE 100 endeksi %0,03 düşüş yaşadı. Dax endeksi %0,27 primle14529 puandan haftayı bitirdi. En çok yükselen sektörler %2.96 ile gayrimenkul ve %0,86 ile endüstri olurken en çok değer kaybeden sektörler %0,38 ile altyapı ve %0,3 ile bilgi finans oldu.

Haftaya Pazartesi günü açıklanacak veriler arasında Avrupa tarafında Almanya PMI ve Eurozone PMI verileri beklenirken ABD tarafında ise S&P PMI, fabrika siparişleri, dayanıklı mal siparişleri ve ISM hizmet endeksi verileri beklenen önemli veriler arasında yer alıyor.

Emtia & FX Vadeli Kontratları (Futures)

Analist beklentilerinden yüksek açıklanan tarım dışı istihdam verisi sonrasında DXY endeksi dünkü kayıplarını geri almaya çalışsa da seans sonuna doğru yeniden eksi bölgede kapattı. Perşembe günü 104,73 seviyesindeki DXY endeksi hafif kayıpla 104.50 seviyelerinden işlem gördü. Dolara karşı en çok değer kaybeden para birimleri -%1,08 ile Meksika Pezosu, -%0,87 ile Norveç Kronu ve -%0,79 ile İsviçre Kronası olurken dolara karşı değer kazanan para birimleri ise %0,11 kazanımla Tayvan Doları, %0,27 ile Yeni Zelanda Doları ve %1,01 ile Güney Afrika Randı oldu. GBP ve Euro ise dolara karşı %0,31 değer kaybederek seansı sonlandırdı. Gelişmekte olan ülke para birimlerinde dolara karşı Güney Afrika Randı ile birlikte değer kazanan tek para birimi olan Macar Forinti %0,25 değer kazanırken diğer para birimleri dolara karşı değer kaybetti.

Avrupa birliği Pazartesi günü Rus petrolüne uygulanması istenilen tavan fiyat uygulamasını tartışacak. Üyeler varil başına 60$’lık tasarı üzerine yoğunlaşsa da Polonya gibi üyeler daha yüksek yaptırımlar uygulanması üzerine çalışmalar gerçekleştiriyor. Tavan fiyat uygulaması haricinde petrol fiyatlarında bir diğer önemli karar ise Pazar günü toplanacak OPEC+’ın petrol üretiminde varacağı karar olacak. Seans içerisinde karışık bir görünüm sergileyen petrol fiyatlarında WTI Ham Petrol %1 kayıpla $80 seviyesinden destek almaya çalışırken Brent petrol ise $86 seviyesinin altına geldi. Veriler sonrasında volatil bir seans geçiren ons altın 1778,67$ seviyesine kadar geri çekildikten sonra seansı %0,41’lik bir kayıpla 1795,69$ seviyesinde günü tamamladı. Değerli metallerde altının negatif ayrıştığı seans sonrasında gümüş %1,63 değer kazanırken Londra Metal Borsası’nda işlem gören alüminyum %2,11, bakır %1,22 ve nickel ise %4,34 değer kazandı.

Eurotahvil Piyasaları

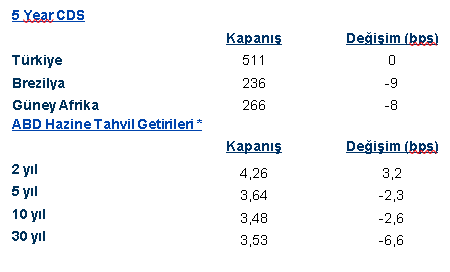

ABD tarım dışı istihdam verisi sonrasında oldukça hareketli bir tahvil piyasası seansını geride bıraktık. Güçlü gelen istihdam verileri sonrasında tahvillerde sert satışlar gerçekleşti ve tahvil getirilerinde artış gözüktü. Veri setlerine daha duyarlı olan 2 yıllık ABD tahvilleri veri öncesinde 2 ayın en düşük getiri seviyelerinden biri olan %4,20’lik getiri seviyesinden işlem görürken, veri sonrasında getiri kısa süreli 4.40 seviyesinin üzerine çıkarken seans sonunda 4.30 seviyesinin hemen altında sonlandırdı. ABD 10 yıllık tahvillerinin getirileri ise yatay hareketle 3.50 seviyelerinde seyretti. İstihdam verisi sonrasında 10 yıllık getirinin 3.60seviyesine geldiğini izlemiştik. Gelişmekte olan ülkelerin tahvil getirilerinde ise karışık bir görünüm vardı. Türkiye 10 yıllık tahvil getirileri 4,2 baz puan düşüşle %8,62 seviyesinde işlem görmekte. Türkiye 5 yıllık risk primi ise yatay pozitif 510seviyelerinde seyretti. Türkiye hazinesi Kasım ayında i,hraç ettiği 2028 vadeli kıymetin üzerine ek borçlanma gerçekleştirmişti. Toplam ihraç büyüklüğü 3.5 milyara çıkarken dün 103.46 seviyesinden ihraç edilen kıymet bugün yine 105 seviyelerinden işlem gördü.

hareketle 3.50 seviyelerinde seyretti. İstihdam verisi sonrasında 10 yıllık getirinin 3.60seviyesine geldiğini izlemiştik. Gelişmekte olan ülkelerin tahvil getirilerinde ise karışık bir görünüm vardı. Türkiye 10 yıllık tahvil getirileri 4,2 baz puan düşüşle %8,62 seviyesinde işlem görmekte. Türkiye 5 yıllık risk primi ise yatay pozitif 510seviyelerinde seyretti. Türkiye hazinesi Kasım ayında i,hraç ettiği 2028 vadeli kıymetin üzerine ek borçlanma gerçekleştirmişti. Toplam ihraç büyüklüğü 3.5 milyara çıkarken dün 103.46 seviyesinden ihraç edilen kıymet bugün yine 105 seviyelerinden işlem gördü.