ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları bilançoları karşılamaya evam ederken haftanın son işlem günü yön bulmakta zorlanan piyasalar 2 yıllık ABD tahvil getirilerinin %4,2 seviyesine yaklaştığı seansı yatay pozitif tamamladı. Bugün açıklanan ABD PMI verisi analist beklentilerini aşarak Mayıs ayından beri açıklanan en yüksek değer oldu. 52,1 olarak açıklanması beklenen bileşik PMI verisi 53,5 olarak kayda geçerken hizmet PMI 51,5 beklentiye kıyasla 53,7 ve imalat sanayi PMI verisi ise 49 beklentinin üzerinde 50,4 olarak açıklandı. Önümüzdeki hafta bilanço açıklayacak şirketlerden bazıları: Alphabet, GM, Visa, GM, Meta Platforms, Boeing, Merck & Co, Intel, Chevron, Amazon ve Exxon.

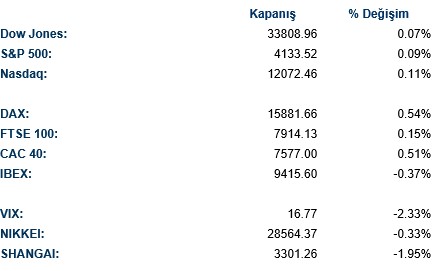

Avrupa hisse senedi piyasaları haftanın son işlem gününde yatay pozitif bir görünüm sergiledi. Euro Stoxx 50 endeksi %0,54 primlenerek 4.408 seviyesine yükselirken DAX endeksi de %0,54 primlendi ve 15.881 seviyesinde günü sonlandırdı. CAC 40 endeksi %0,51 ve FTSE 100 endeksi ise %0,15 primlenerek haftayı sonlandırdı. Euro Stoxx 50 endeksinde en çok primlenen sektörler %2,06 ile bilgi teknolojileri, %2,02 ile sağlık ve %1,42 ile temel tüketim olurken en çok değer kaybeden sektörler ise -%0,54 ile hammadde, -%0,44 ile iletişim servisleri ve -%0,42 ile sanayi oldu. DAX endeksinde ise en çok primlenen sektörler %3,68 ile bilgi teknolojileri, %0,91 ile sağlık ve %0,91 ile takdirsel tükerim olurken en çok değer kaybeden sektörler ise -%1,15 ile hammadde, -%0,59 ile sanayi ve -%0,44 ile iletişim servisleri oldu. Analistleri çok da tatmin etmeyen bir bilanço paylaşan SAP şirketi CEO’su bugün yapmış olduğu açıklamada 2024 itibari ile iki haneli kar artışları beklediklerini açıkladı ve şirket %5,24 değer kazanarak DAX endeksinin en çok primlenen şirketi oldu. DAX endeksinde en çok değer kaybeden şirketler ise -%1,99 ile BASF, -%1,54 ile Daimlerve -%1,49 ile Airbus oldu. Analist beklentilerini aşan bir bilanço açıklayan EssilorLuxoticca Euro Stoxx 50 endeksinde %6,27 primlenerek en çok primlenen hisse olurken SAP ikinci ve analist beklentilerini aşan bir bilanço açıklayan L’Oreal %3,04’lük performansıyla 3. en çok primlenen Euro Stoxx 50 şirketi oldu.

Güne negatif tarafta başlangıç yapan abd hisse senedi piyasaları sonrasında gelen bir miktar alımla günü yatay pozitif sonlandırdı. S&P 500 %0,09 primlenerek seansı 4.133 seviyesinden sonlandırırken Dow Jones endeksi ise %0,07 ve Nasdaq ise %0,11 değer kazandı. S&P 500 endeksinde en çok değer kazanan sektörler %1,20 ile takdirsel tüketim, %0,75 ile temel tüketim ve %0,68 ile sağlık olurken en çok değer kaybeden sektörler ise -%0,91 ile hammadde, -%0,74 ile enerji ve -%0,47 ile finans oldu. Dow Jones endeksinde ise en çok değer kazanan sektörler %1,49 ile temel tüketim, %1,21 ile iletişim servisleri ve %0,51 ile takdirsel tüketim olurken en çok değer kaybeden sektörler -%1,49 ile hammadde, -%0,68 ile sanayi ve -%0,43 ile enerji oldu. HSBC’nin hisse derecelendirme notunu tut seviyesinden al seviyesine güncellemesi ile AT&T şirketi %3,17 primlenerek seansı tamamladı. 2023 ön görü raporunu yukarı yönlü güncelleyen enerji şirketi Broadwind seans içerisinde %20’nin üzerinde primlenirken günü %11,26 değerlenerek sonlandırdı. Ev ürünleri şirketi P&G 2023 mali yılı 3. çeyrek raporunda analist beklentilerini aşarak günü %3,44 değerlenerek tamamladı. Bugün bilanço açıklayan bir başka şirket ise Schlumbergerdi, analist beklentilerini aşan bir hisse başı kar açıklayan şirket, beklentilerden güçsüz bir nakit akışı açıkladı ve günü %4,19 değer kaybederek tamamladı.

Pazartesi günüğ ABD tarafında Chicago FED ulusal faaliyet raporu ile Dallas FED imalat işletme endeksi takip edilecek, Avrupa tarafında ise Almanya IFO İş İklimi Endeksi takip edilecek .

Emtia & FX Vadeli Kontratları (Futures)

Bugün açıklanan ABD PMI verileri, ABD’de ekonomik aktivenin hala güçlü kalmaya devam ettiğini gösterdi. Verinin ardından 102,11 seviyesine kadar yükselen DXY, kazançlarını koruyamadı ve günü %0,10 kayıpla 101,73 seviyesinde tamamladı. Euro bölgesinde, her ne kadar imalat aktivitesi beklentinin altında kalsa da, servis aktivitesinde bir önceki aya göre toparlanma yaşandı. Bu nedenle EURUSD dolar karşısında %0,14 değer kazanarak 1,0986 seviyesine yükseldi. GBPUSD ise PMI ve perakende satışlar verisinin karmaşık bir görüntü çizmesi nedeniyle günü 1,2443 seviyesinde yatay tamamladı. Enerji dışı emtia fiyatlarındaki geri çekilme emtia para birimleri üzerinde satış baskısı oluşturdu. AUDUSD %0,80 düşüşle 0,6689, NZDUSD ise %0,63 düşüşle 0,6135 seviyesine geri çekilmiş durumda. Diğer majör para birimlerinde ise USDJPY %0,11 düşüşle 134,08, USDCHF hafif yükseliş ile 0,8924 seviyesinde işlem gördü. Gelişen ülke para birimlerinde ise karışık bir görünüm hâkim oldu.

Yükselen tahvil getirileri nedeniyle satıcılı işlem gören altın, %1,10 kayıpla $1982 seviyesine geriledi. Benzer şekilde gümüş de %1,00 değer kaybıyla $25,04 seviyesine düşmüş durumda. ABD’de imalat PMI verisinin güçlü bir toparlanma ile nisan ayında yeniden genişleme bölgesine geçmesiyle petrol fiyatları yükseldi. WTI ham petrol fiyatı %0,52 primle $77,76 seviyesine yükselirken Brent petrol fiyatı %0,62 primle $81,60 seviyesine yükseldi.

Eurotahvil Piyasaları

Beklentinin üzerinde açıklanan ABD PMI verisi ABD tahvillerinin getirilerinin yükselmesine neden oldu. 2 yıllık ABD tahvilinin getirisi 5 puan artışla %4,19, 10 yıllık getirisi ise 3,8 puan artışla %3,57 seviyesine yükseldi. Euro bölgesinde de hizmet PMI verisinin beklentinin üzerinde gelmesi tahvil getirilerinin yükselmesine neden oldu. Almanya 10 yıllık getirisi 3,6 puan artışla %2,47, Fransa 10 yıllık getirisi 4 puan artışla %3,03 ve İtalya 10 yıllık getirisi 4 puan artışla %4,34 seviyesine yükseldi. Birleşik Krallık 10 yıllık getirisi ise 1 puan düşüşle %3,75 seviyesine geriledi. Gelişen ülke eurotahvilleri çoğunlukla satıcılı işlem gördü, Türkiye hazine eurotahvilleri ise negatif ayrıştı. 2 yıllık hazine kıymetinin getirisi 13 puan artışla %8,04, 10 yıllık getirisi ise 2,8 puan artışla %8,91 seviyesine yükseldi. 5 yıllık ülke risk primi ise 555 seviyesinde günü yatay tamamladı.