Gerçekleşen ve Tahminler

Gerçekleşen ve Tahminler

Zayıf 1Ç23 sonuçları. Piyasanın 41 milyon TL ve bizim 60 milyon TL net kar tahminimizin aksine, Otokar 1Ç22’deki 201 milyon TL ve 4Ç22’deki 639 milyon TL net kar rakamına kıyasla 1Ç23’te 515 milyon TL net zarar açıkladı. 1Ç23 net zarar rakamının nedenleri olarak savunma araçlarından elde edilen gelirlerin oldukça gerilemesi nedeniyle zayıflayan faaliyet kar marjları, deprem vergilerinin etkisiyle artan vergi giderleri ve yüksek faiz giderleri etkisiyle artan finansal giderler (1Ç22: 98 milyon TL’ye karşılık 1Ç23: 353 milyon TL) öne çıkıyor. Otokar 1Ç23’te hem piyasanın 2.3 milyar TL’nin tahminin hem de bizim 2.2 milyar TL’nin tahminimiz üzerinde, yıllık bazda %96 artışla 2.5 milyar TL gelir elde etti. 1Ç23’te FAVÖK rakamı ise piyasanın pozitif rakam beklentilerinin aksine, 1Ç22’deki pozitif 189 milyon TL ve 4Ç22’deki pozitif 644 milyon TL’ye kıyasla 1Ç23’te negatif 114 milyon TL olarak gerçekleşti.

Son Çeyrekte Öne Çıkanlar

Ticari araç satışları sayesinde ciro büyümesi. Yurtiçi satış gelirleri, %20 hacim büyümesi ve artan satış fiyatlarının etkisiyle 1Ç23’te %150 artışla 1.2 milyar TL’ye yükseldi. İhracat gelirleri, iki kattan fazla hacim büyümesi ve TL’deki değer kaybı sayesinde 1Ç23’te %66 artışla 1.4 milyar TL’ye yükseldi. İhracat satışlarının toplam ciro içindeki payı 1Ç22’de %64 iken 1Ç23’te %54 oldu. Zırhlı araçların toplam ciro içindeki payı 1Ç22’deki %33.1’den 1Ç23’te %1’e geriledi. Öte yandan, toplam ciroda aslan payına sahip olan otobüs segmenti, Iveco Projesi teslimatlarının artan katkısı sayesinde 1Ç22’de %45 olan payını 1Ç23’te %74’e yükseltti. Otokar’ın bakiye siparişleri 4Ç22 sonundaki 2.1 milyar TL’den 1Ç23 sonunda 3.3 milyar TL’ye yükseldi.

Marjlarda bozulma. Brüt kar marjı 1Ç22’deki %36.1 ve 4Ç22’deki %32.6’dan 1Ç23’te %15.1’e geriledi. Faaliyet gideri/satışlar oranı 1Ç23’te yıllık bazda 1.9 puan azalarak %22.3’e geriledi, ancak 4Ç22’deki %19.7’den çeyrek bazda 2.5 puan arttı. FAVÖK marjı, yüksek marja sahip savunma araçlarının gelirlere katkısının olmaması nedeniyle 1Ç22’deki %14.6 ve 4Ç22’deki %14.4’e kıyasla 1Ç23’te sert bir düşüşle negatif %4.5’e geriledi.

Negatif SNA. SNA, zayıf faaliyet performansı ve stoklardaki artışa bağlı olarak işletme sermayesindeki artış nedeniyle 1Ç22’deki pozitif 524 milyon TL’den 1Ç23’te negatif 127 milyon TL’ye geriledi, ancak 4Ç22’deki negatif 829 milyon TL’ye göre yükseldi. Net borç pozisyonu 1Ç22 sonundaki 1.9 milyar TL ve 4Ç22 sonundaki 5.8 milyar TL’den 1Ç23 sonunda 6.4 milyar TL’ye yükseldi. Otokar’ın 13 Mart’ta 2023 yılı için temettü dağıtmayacağını açıkladığını da hatırlatmak isteriz. Sonuç olarak, Net borç/FAVÖK oranı 1Ç22’deki 1.9x ve 4Ç22’deki 4.7x’den 1Ç23’te 6.8x’e yükseldi.

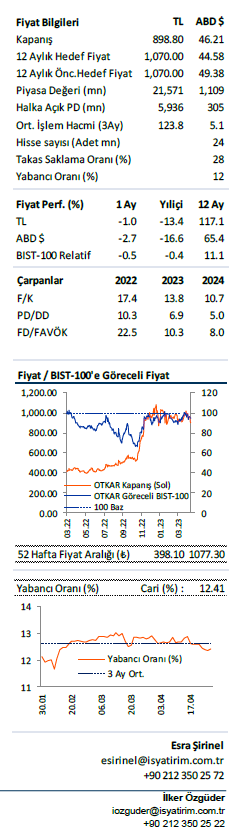

Yorum: OTKAR’ın zayıf 1Ç23 sonuçlarına piyasanın olumsuz tepki göstermesini bekliyoruz. Hisse dün BIST-100 endeksinin %0,24 altında ve son bir haftada %-1 altında performans gösterdi. 1Ç23’e benzer bir 2Ç23 beklentimizin ardından, Otokar’ın beklenen zırhlı araç teslimatlarının etkisiyle 2Y23 finansallarında iyileşme bekliyoruz.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!