ABD piyasaları tatil sonrası ilk işlem gününde FED FOMC toplantı tutanaklarından şahin tavır hakim çıktı. Temmuz sonu FED FOMC toplantısında 25 baz faiz artışına %85 ihtimal veriliyor. Tahvil getirileri 2 yıllıklarda %5’e 10 yıllıklarda da %4’e yaklaştı. ABD Piyasaları günü eksi alanda kapattı. Cuma günü açıklanacak olan tarımdışı istihdam verisi beklentilerin altında kalır ve ücretlerde net düşüşler görüşürse piyasa bu açıklamalardan faiz artırımı ötelenebilir beklentisi doğabilir. O halde de hisse senetlerine alımlar artabilir.İşlem hacimlerinde 30 günün ortalama işlem hacimlerinin %15-%17 altında hacimler S&P 500 ve Dow Jones’ta izlenirken teknoloji hisselerinin yer aldığı Nasdaq bileşik endeksinde ise son 30 günlük ortalama hacmin %12 üstünde hacimli bir seans geride kaldı. olduğu günde genel olarak düşük likidite ve hacimler izlendi.

S&P 500 endeksi yine de 4400 üstünde tutunmayı başardı. Endekste yer alan 12 sektörden sadece 5 sektör artıda kapattı. Materyaller %2.5, sınai %0.6, BT %0.56 ve enerji %0.54 düşüş yaşadı. BorgWarner’dan ayrılarak borsaya kote olan otomotiv, teknoloji ve mühendislik çözümleri sunan Phinia günü %22.3 primle sonlandırdı. Apple -%0.59, Microsoft %0.05, Amazon.com %0.12, Alphabet %1.54, Meta platforms %2.92, Netflix %1 performans gösterdi. Alphabet Piper Sandler tarafından tavsiye fiyatı 128 seviyesinden 140’a yükseltilince kuvvetli primlendi. Tesla da günü %0.95 primle sonlandırdı. Son olarak indirimli fiyatların olumlu etkisini gören hisse bugün de Japonya’da Model 3 ve Y modellerinde %3-4 indirime gittiğini açıkladı. Otomotiv şirketleri 2. Çeyrekte satış rakamlarını artırdılar. General Motors 2. Çeyrekte 691978 araç sattığını açıkladı ve bu bir önceki yıla göre %19 artış gerçekleşti. Aynı zamanda bu satış adedi iki yıldan fazla dönemde en iyi çeyreklik satış rakamı oldu. Hisse günü %1.18 primli sonlandırdı.

Avrupa hisse senetleri piyasalarında satıcılı seyir hakimdi. Euro Stoxx 50 %0.9, FTSE 100 %1, Dax %0.63 ve Fransa CAC40 endeksi de %0.8 değer kaybetti. Alman DAX endeksinde yer alan 10 sektörden 9’u değer kaybetti. Sadece takdirsel tüketim yatay artı seyir izledi. Mali sektör %1.7, gayrimenkul %1.33 ve altyapı %0.87 değer kaybetti. 40 hissenin sadece 12’si primlendi. 16 hisse %1 ve üzeri değer kaybetti. Siemens Energy %5.64, Allianz %2.65, Adidas %2.36, Zalando %2.31, Infineon Technologies %1.95 ve Deutsche Boerse de %1.67 değer kaybetti. Continental %3.39, Airbus %1.19, Mercedes Benz %1,13, Qiagen %1.07 ve Commerzbank da %0.84 primlendi

Haftanın geri kalanında Cuma günü açıklanacak tarım dışı istihdam verisi piyasaların gündeminde olacak, Cuma günü öncesinde de Perşembe günü MBA Mortgage başvuruları, ADP istihdam değişimi, Ticaret dengesi, haftalık işsizlik başvuruları, hizmet PMI ve ISM hizmet endeksi verileri takip edilecek.

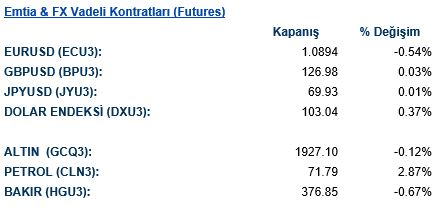

FOMC toplantı tutanaklarının yayımlanması ile birlikte Fed’in şahin duruşunu koruması, piyasalardaki risk iştahında azalmayı da beraberinde getirdi. Bunun ışığında dolar endeksi diğer G10 para birimlerine karşı günü yükselişle tamamladı. ABD para politikası ile korelasyonu yüksek olan AUD, 0.51%’lik değer kaybı ile günün en çok değer kaybeden G10 para birimlerinden biri oldu. 0.22%’lik düşüşle 1.0855 seviyesine gerileyen EUR/USD, 50 günlük hareketli ortalamasının altına geldi. Öte yandan, yüksek enflasyonla mücadele konusunda ciddi sorunlar yaşayan İngiltere’de politika faizinin 7% seviyesine kadar yükselebileceği beklentisi, GBP’nin diğer G10 para birimlerine karşı pozitif ayrışmasını da beraberinde getirdi. GBP/USD 0.14%’lük düşüşle günü 1.2696 seviyesinde tamamladı. Paritenin 1.263 seviyesinde günlük desteği bulunuyor.

Güne yükselişle başlayan ve 1935 seviyesine kadar yükselen XAU/USD, Fed tutanaklarının açıklanışının ardından doların değer kazanması ile birlikte yönünü aşağı çevirdi ve günü 1917 seviyesinde tamamladı. Geçtiğimiz ayın ortasında 100 günlük hareketli ortalamasını aşağı yönlü kıran altında, bu trendin devam etmesi durumunda 1898 seviyesi güçlü destek seviyesi olarak öne çıkıyor. Suudi Arabistan ve Rusya’nın petrol arzını azaltmasının ardından yükselişe geçen WTI ve Brent, bugünü de yükselişle tamamladılar. WTI 3.05%’lik yükselişle günü71.92 seviyesinde tamamlarken Brent, 0.56%’lık yükselişle 76.68 seviyesine tırmandı. Piyasalardaki düşüş ile birlikte değerli metaller günü negatif seyirle kapatırken nikel, diğer metallere karşı pozitif ayrışarak günü 3.41%’lik artışla 21207 seviyesinde tamamladı.

Eurotahvil Piyasaları

Güne hafif alıcılı seyirle başlayan ABD Hazine Tahvilleri, FOMC toplantı tutanaklarının yayımlanmasının ardından yönünü tersine çevirdi. Yayımlanan tutanakların ardından Fed’in, temmuz ayı toplantısında 25 baz puanlık faiz arışı yapmasına kesin gözüyle bakılırken ABD hazine tahvillerinde özellikle uzun ve orta vadelerde sert satışlar görüldü. ABD 2 yıllık tahvil getirisi 0.9 baz puanlık yükselişle 4.945% seviyesinde günü tamamlarken 10 yıllık tahvil getirisi 8.5 baz puanlık yükselişle günü 3.939% seviyesinde tamamladı.

ABD piyasalarındaki negatif görünüm, gelişmekte olan ülke tahvil piyasalarını negatif etkilerken Türkiye hazine eurobondları, diğer gelişmekte olan ülke tahvil piyasalarına karşı negatif ayrıştı. Türkiye 5 yıllık CDS’indeki yükseliş satışları derinleştirirken Türkiye 2 yıllık tahvil getirisi 6.4 baz puanlık yükselişle 8.291%, 10 yıllık tahvil getirisi ise 8 baz puanlık yükselişle 8.744% seviyesine yükseldi. Türkiye 5 yıllık CDS 1.52%’lik yükselişle günü 503.58 seviyesinde tamamladı.