ABD & Avrupa Hisse Senedi Piyasaları

1 Kasım Çarşamba günü ABD piyasaları FED faiz kararı ve Powell’ın açıklamaları ile yön buldu. Karar öncesi pozitif bölgede bulunan endeksler karar sonrası ve Powell’ın basın toplantısıyla birlikte kazançlarını arttırdı. Açıklamaya finansal koşullardaki sıkılaşmanın eklenmesi ve Powell’ın sıkı para politikasının geldiği noktadan sonra çok dikkatli ilerleyeceklerini belirtmesi piyasaya pozitif yansıdı. Dow Jones endeksi 221 puan primle 33274 seviyesinden, S&P 500 endeksi 44 puan değer kazancıyla 4237 seviyesinden ve Nasdaq endeksi 210 puan yükselerek 13061 puandan günü sonlandırdı. S&P 500 endeksi geçtiğimiz günlerde kırdığı 200 günlük ortalamasını test etti ancak üzerinde kalıcı olamadı, ortalamanın hemen altında kapanış gerçekleşmiş oldu.

Dow Jones endeksinde bilgi teknolojileri ve endüstri sektörleri %1’in üzerinde primlerle öne çıkarken enerji %1,2 değer kaybıyla günün kaybettiren sektörü oldu. Caterpillar, Microsoft, Intel ve Amgen %2’nin üzerinde yükselişle endekste en çok kazandıran hisseler oldu. Walgreens, Nike ve Chevron %1-2 civarı değer kayıplarıyla günü sonlandırdı. S&P 500 endeksinde bilgi teknolojileri, telekom ve takdirsel tüketim %2’ye yakın primlerle öne çıktı. Enerji sektörü hafif değer kaybıyla günü tamamladı. AMD %9,7, Nvidia %3,8, Meta %3,5, Amazon %3, Tesla %2,4, Netflix %2 primle kapanış yaptı.

Dow Jones endeksinde bilgi teknolojileri ve endüstri sektörleri %1’in üzerinde primlerle öne çıkarken enerji %1,2 değer kaybıyla günün kaybettiren sektörü oldu. Caterpillar, Microsoft, Intel ve Amgen %2’nin üzerinde yükselişle endekste en çok kazandıran hisseler oldu. Walgreens, Nike ve Chevron %1-2 civarı değer kayıplarıyla günü sonlandırdı. S&P 500 endeksinde bilgi teknolojileri, telekom ve takdirsel tüketim %2’ye yakın primlerle öne çıktı. Enerji sektörü hafif değer kaybıyla günü tamamladı. AMD %9,7, Nvidia %3,8, Meta %3,5, Amazon %3, Tesla %2,4, Netflix %2 primle kapanış yaptı.

Veri takviminde ADP istihdam değişimi 150 bin beklentisine karşın 113 bin seviyesinde açıklandı. Üretim PMI verisi beklentiye ve önceki veriye paralel olarak 50 seviyesinde geldi. JOLTS açık iş raporunda ise 9,4 milyon beklentisine karşın 9,553 milyon açık pozisyon açıklandı. ISM üretim endeksi ise 49 seviyesinden sabit kalması beklenirken 46,7 olarak açıklandı. Yarın, haftalık işsizlik maaşı başvuruları, fabrika siparişleri ve dayanıklı mal siparişleri verileri takip edilecek.

Avrupa piyasaları, FED faiz kararı öncesi gerileyen tahvil getirileri ile toparlanarak günü pozitif bölgede kapatmayı başardı. DAX endeksinde finans, telekom ve alt yapı %1’in üzerinde primlerle en çok kazandıran sektörler oldu. Ham madde sektörü %1,5 değer kaybıyla günü sonlandırdı. Deutsche Boerse, E.ON, Commerzbank, BMW, Allianz ve Airbus en çok kazandıran hisseler arasında yer aldı. BASF ve Siemens Energy en çok gerileyen iki hisse olarak dikkat çekti. İngiltere FTSE 100 endeksinde alt yapı ve takdirsel tüketim en çok yükselen sektörler olarak izlendi. Ham madde, telekom ve enerji sektörleri zayıf performans gösterdi.

Bugün Avrupa veri takviminde önemli bir veri açıklaması bulunmazken yarınki takvimde Almanya ve Euro Bölgesi Ekim ayı üretim PMI verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures

Bugün özellikle ABD tarafında yoğun veri akışının olduğu bir günü geride bıraktık. ADP istihdam verisi beklentilerin altında gelirken JOLTS açık iş pozisyonu verisi beklentilerin üzerinde açıklanarak istihdam piyasasında karışık seyre dikkat çekti. ISM imalat PMI ve ham petrol stoklarındaki erime verileri ise beklentilerin altında gelerek ekonomideki soğumaya işaret etti. Ayrıca Fed politika faizini beklentilere paralel olarak sabit tuttu. Dolar endeksi faiz kararı sonrasında bir miktar volatil olsa da günü başladığı seviyelere yakın 106.67 seviyelerinde kapattı. Amerikan Doları ise diğer para birimlerine karşı karışık seyrediyor. AUD ve JPY sırasıyla %0.88 ve %0.60 değer kazançları ile Amerikan Doları’na karşı en iyi performansı sergileyen para birimleri olurken DKK ve EUR da sırasıyla %0.11 ve %0.10’luk kayıplarla en kötü performansı gösteren para birimleri oldu. EURUSD paritesi günü yaklaşık %0.10’luk değer kaybı ile 1.0565 seviyelerinde kapattı. GBPUSD paritesi ise yatay negatif seyrederek günü 1.2145 seviyelerinde kapattı.

Ons altın son günlerde küresel risklerdeki azalma ile birlikte bir miktar kar satışı ile karşılaştı. Güne $1985 seviyelerinde başlayan altın %0.23’lük kayıpla $1979 seviyelerinde kapanış yaptı. Ons gümüş ise yaklaşık %0.30 yükselişle günü 22.90 seviyelerinde kapattı. Aktif WTI kontratları %0.20’ye yaklaşan düşüşle günü 80.87 seviyelerinde kapatırken; aktif Brent kontratları da nötr bir gün geçirirken günü 85.00 seviyelerinde kapattı.

Ons altın son günlerde küresel risklerdeki azalma ile birlikte bir miktar kar satışı ile karşılaştı. Güne $1985 seviyelerinde başlayan altın %0.23’lük kayıpla $1979 seviyelerinde kapanış yaptı. Ons gümüş ise yaklaşık %0.30 yükselişle günü 22.90 seviyelerinde kapattı. Aktif WTI kontratları %0.20’ye yaklaşan düşüşle günü 80.87 seviyelerinde kapatırken; aktif Brent kontratları da nötr bir gün geçirirken günü 85.00 seviyelerinde kapattı.

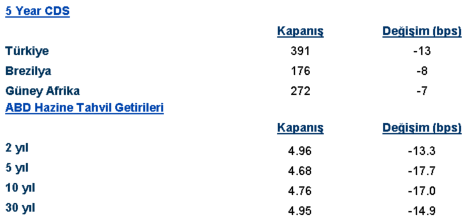

Eurotahvil Piyasaları

FOMC üyeleri, piyasa beklentisi ile paralel olarak politika faizini 5.25% – 5.50% seviyesinde sabit tuttu. Powell basın açıklamasında ilave bir artış için kapıyı açık bırakırken artan tahvil getirilerinin ekonomi üzerindeki ek sıkılaştırıcı etkisine vurgu yaptı. Bu nedenle yılın son toplantısı için 25 baz puanlık faiz artış olasılığı geriledi. FOMC kararının yanında ABD hazinesinin piyasa beklentisinin altında uzun vadeli borçlanma gerçekleştireceğini açıklaması ve çoğunlukla beklentilerin altında kalan ekonomik veriler ABD tahvillerinin değer kazanmasına neden oldu. 2 yıl vadeli ABD hazine tahvilinin getirisi 14 baz puan düşüşle 4.94%, 10 yıl vadeli tahvilin getirisi 17 baz puan düşüşle 4.75% ve 30 yıl vadeli tahvilin getirisi 14 baz puan düşüşle 4.95% seviyesine geriledi. Birleşik Krallık ve Euro Bölgesi tahvillerinde de çoğunlukla pozitif hava hâkimken dünkü BoJ kararının ardından Japonya tahvilleri satıcılı bir seyir izledi. Gerileyen ABD tahvil getirilerinin risk iştahını desteklemesiyle gelişen ülke eurotahvilleri alıcılı seyretti. Türkiye hazine eurotahvillerinin getirisi de verim eğrisi boyunca geriledi. 2 yıl vadeli kıymetin getirisi 16 baz puan düşüşle 7.34%, 10 yıl vadeli kıymetin getirisi ise 12 baz puan düşüşle 8.75% seviyesine gerilemiş durumda. 5 yıl vadeli kredi risk primi ise 8 baz puan gerileyerek 390 seviyesinde günü noktaladı.