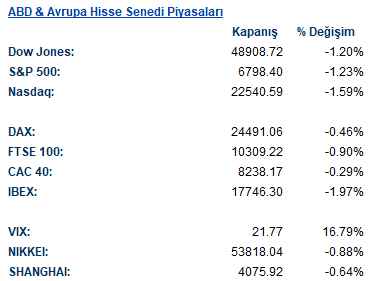

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları, yazılım ve kripto varlıklar öncülüğünde hızlanan satış baskısının etkisiyle günü belirgin kayıplarla tamamladı. Yapay zekâ yatırımlarının değerlemeler üzerindeki etkisine dair artan endişeler ve zayıflayan makro veriler risk iştahını baskılarken, satışların teknoloji hisseleriyle sınırlı kalmayıp genele yayılması dikkat çekti. S&P 500 endeksi günü %1,23 düşüşle tamamlarken, Nasdaq 100 %1,59 gerileyerek Nisan ayından bu yana en sert üç günlük kaybına yöneldi. Endeks genelinde satışların genişlediği görülürken, S&P 500’deki 11 ana sektörün dokuzunda düşüş izlendi.

Yazılım hisseleri satışların merkezinde yer aldı. IShares Expanded Tech-Software ETF %5’in üzerinde değer kaybederken, yatırımcı algısında yazılım şirketlerinin yapay zekâdan fayda sağlayan değil, potansiyel olarak iş modelleri tehdit altında olan taraf olarak görülmeye başlanması satışları hızlandırdı. Alphabet, güçlü gelir artışına rağmen agresif yatırım harcamaları sonrası düşüş kaydederken, teknoloji hisselerindeki kalabalık pozisyonların çözülmesi volatiliteyi artırdı. Nasdaq 100’ün son dönemdeki yükselişle birlikte ulaştığı yüksek değerleme seviyeleri, satışların etkisini daha görünür hale getirdi.

Yazılım hisseleri satışların merkezinde yer aldı. IShares Expanded Tech-Software ETF %5’in üzerinde değer kaybederken, yatırımcı algısında yazılım şirketlerinin yapay zekâdan fayda sağlayan değil, potansiyel olarak iş modelleri tehdit altında olan taraf olarak görülmeye başlanması satışları hızlandırdı. Alphabet, güçlü gelir artışına rağmen agresif yatırım harcamaları sonrası düşüş kaydederken, teknoloji hisselerindeki kalabalık pozisyonların çözülmesi volatiliteyi artırdı. Nasdaq 100’ün son dönemdeki yükselişle birlikte ulaştığı yüksek değerleme seviyeleri, satışların etkisini daha görünür hale getirdi.

Makroekonomik cephede açıklanan zayıf istihdam verileri de risk algısını olumsuz etkiledi. ABD’de açık iş sayısının 2020’den bu yana en düşük seviyeye gerilemesi, işten çıkarmaların artması ve işsizlik başvurularındaki yükseliş, ekonomik dayanıklılığa ilişkin soru işaretlerini artırdı. Bu görünüm bu yıl 2 faiz indirim olasılığını belirgin şekilde yükseltti.

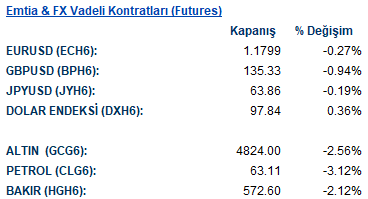

Emtia & FX Vadeli Kontratları (Futures)

Küresel döviz piyasalarında dolar, zayıf ABD istihdam verilerine rağmen değerli metallerde hızlanan satışların ve artan riskten kaçış eğiliminin desteğiyle güç kazandı. Bloomberg Dollar Spot Endeksi %0,2 yükselirken, ilk işsizlik maaşı başvurularının 231 bin ile beklentilerin üzerine çıkması ve Ocak ayı işten çıkarmalarının 2009’dan bu yana en yüksek seviyeye ulaşması, ABD işgücü piyasasındaki kırılganlığa işaret etti. Buna karşın kısa vadeli dolar short pozisyonlarının çözülmesi, dolardaki toparlanmayı destekledi. ABD tahvil piyasasında alımlar öne çıkarken, 2 yıllık getiri 7 baz puan düşüşle %3,48’e geriledi. Sterlin, İngiltere Merkez Bankası’nın beklenenden daha güvercin faiz kararı sonrası belirgin şekilde zayıfladı. GBP/USD %0,8 düşüşle 1,3540 seviyesine inerken, piyasalar İngiltere’de faiz indirimlerinin öne çekilebileceğini fiyatlamaya başladı. Euro ise ECB’nin faizleri sabit tutmasının ardından sınırlı kayıpla 1,1780 civarında seyretti. Değerli metallere duyarlılığı yüksek olan Avustralya doları, gümüşteki sert düşüşün ardından G-10 para birimleri arasında negatif ayrıştı.

Gelişen piyasalarda doların güçlenmesi ve emtia fiyatlarındaki gerileme baskı yarattı. MSCI gelişen ülke para birimleri endeksi %0,3, hisse senetleri %1,5 düşerken, Güney Afrika randı ve Kolombiya pesosu en zayıf performans gösterenler arasında yer aldı. Genel olarak artan volatilite, küresel piyasalarda temkinli duruşun güçlendiğine işaret ediyor. Emtia tarafında da riskten kaçışın etkileri hissedildi. Gümüş fiyatları %16 ile sert bir düşüş kaydederken, petrol fiyatları ABD–İran görüşmelerine ilişkin haber akışının etkisiyle geriledi.

Gelişen piyasalarda doların güçlenmesi ve emtia fiyatlarındaki gerileme baskı yarattı. MSCI gelişen ülke para birimleri endeksi %0,3, hisse senetleri %1,5 düşerken, Güney Afrika randı ve Kolombiya pesosu en zayıf performans gösterenler arasında yer aldı. Genel olarak artan volatilite, küresel piyasalarda temkinli duruşun güçlendiğine işaret ediyor. Emtia tarafında da riskten kaçışın etkileri hissedildi. Gümüş fiyatları %16 ile sert bir düşüş kaydederken, petrol fiyatları ABD–İran görüşmelerine ilişkin haber akışının etkisiyle geriledi.

Eurotahvil Piyasaları

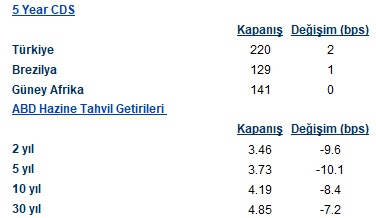

ABD tahvil piyasasında, zayıflayan istihdam verileri ve hisse senetleri ile riskli varlıklarda derinleşen satış dalgasının etkisiyle güçlü bir güvenli liman talebi oluştu. ABD Hazine tahvillerine yönelen alımlar kısa vadeli vadelerde yoğunlaşırken, Fed politikasına daha duyarlı olan 2 yıllık tahvil faizi 8 baz puan düşüşle %3,47’ye gerileyerek ocak başından bu yana en düşük seviyesini gördü. 10 yıllık getiri daha sınırlı bir düşüş kaydederken, getiri eğrisi belirgin şekilde dikleşti ve 2–10 yıl farkı yaklaşık 74 baz puana çıkarak Nisan 2024’ten bu yana en geniş seviyelere yaklaştı. Piyasa, artan işten çıkarmalar ve yükselen işsizlik başvurularını Fed’in yılın ikinci yarısında yeniden faiz indirimi adımı atabileceğine dair beklentileri güçlendiren bir sinyal olarak fiyatlıyor. Gelişmekte olan ülke CDS’leri de riskten kaçış nedeniyle genel olarak yükseliş kaydetti. Türkiye 5 yıl vadeli risk primi de günü yaklaşık 2 puanlık artışla 220 seviyesinde tamamladı.