Küresel piyasalarda yön arayışı ve artan oynaklık öne çıkarken, fiyatlamaların yeniden jeopolitik risklere duyarlı hale geldiği görülüyor. Orta Doğu’da gerilimin tırmanabileceğine yönelik endişeler ve Hürmüz Boğazı’na ilişkin belirsizlikler enerji fiyatlarını yukarı iterken, hisse senedi piyasalarında son dönemdeki güçlü rallinin ardından kâr realizasyonları dikkat çekti. Bu nedenle mevcut hareket, güçlü bir trend değişiminden ziyade “risk-on” sürecine verilen temkinli bir ara olarak değerlendirilebilir.

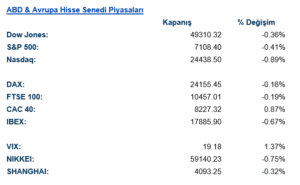

ABD hisse senedi piyasalarında sınırlı ancak genele yayılan satışlar izlendi. Dow Jones %0,36 düşüşle 49.310 seviyesine, S&P 500 %0,41 gerileyerek 7.108 seviyesine, Nasdaq ise %0,89 kayıpla 24.438 seviyesine indi. Nasdaq’taki daha belirgin zayıflık, teknoloji hisselerinde momentum kaybının başladığını gösteriyor. Sektörel dağılımda bilgi teknolojileri, finansallar ve tüketiciye duyarlı sektörler negatif ayrışırken; utilities ve tüketici temel ürünleri gibi defansif alanlarda alımlar öne çıktı. Enerji sektörü ise petrol fiyatlarındaki yükselişle birlikte pozitif ayrıştı. VIX endeksinin 19 seviyesine yakın seyretmesi, piyasanın henüz stres moduna geçmediğini ancak temkinli duruşun arttığını gösteriyor.

Avrupa tarafında karışık bir görünüm hâkimdi. DAX ve FTSE 100 hafif gerilerken, CAC 40 pozitif ayrıştı, IBEX ise düşüş kaydetti. Avrupa’da sektör bazlı hareketler daha çok enerji fiyatlarına duyarlılık ve büyüme beklentileri üzerinden şekillendi. Sanayi hisseleri görece güçlü kalırken, teknoloji ve sağlık tarafında satışlar dikkat çekti. Asya piyasalarında da zayıf bir görünüm vardı. Nikkei ve Shanghai endeksleri gerileyerek küresel risk iştahındaki kırılganlığı teyit etti.

Haber akışı tarafı ise piyasa fiyatlamasının ana belirleyicisi olmaya devam ediyor. Orta Doğu’da tansiyonun yükseldiğine dair gelişmeler öne çıkıyor. ABD’nin Hürmüz Boğazı çevresinde askeri varlığını artırması ve deniz trafiğini kontrol altına alma çabaları, arz kesintisi riskini gündemde tutuyor. ABD donanmasının mayın yerleştirme girişimlerine karşı sert önlem alacağına dair açıklamalar ve İran tarafında hava savunma sistemlerinin devreye girdiğine yönelik haberler, çatışmanın genişleyebileceği endişesini artırdı . Bu gelişmeler petrol fiyatlarının yükselmesinde doğrudan etkili olurken, piyasalarda oynaklığı da artırdı.

Buna rağmen dikkat çeken bir diğer nokta, piyasanın tamamen negatif bir senaryoyu fiyatlamıyor olması. Şirket kârlılıklarının güçlü kalmaya devam etmesi ve ABD ekonomisinin genel olarak dirençli görünmesi, satışların sınırlı kalmasını sağlıyor. Nitekim açıklanan bilançoların yaklaşık %80’inin beklentilerin üzerinde gelmesi, piyasalara temel anlamda destek veriyor . Bu durum, yatırımcıların jeopolitik riski ciddiye almakla birlikte bunu henüz kalıcı bir ekonomik bozulma olarak görmediğini düşündürüyor.

Şirket bazlı haberlerde ise özellikle teknoloji ve tüketim tarafında ayrışma dikkat çekiyor. Yazılım sektöründe IBM ve ServiceNow sonuçlarının yapay zekâ rekabetine ilişkin endişeleri giderememesi, teknoloji hisseleri üzerinde baskı yarattı. Tesla tarafında artan harcama planlarının güçlü kârlılığı gölgelemesi, yatırımcıların artık büyümeden çok maliyet ve verimlilik tarafına odaklandığını gösteriyor. Buna karşılık yarı iletken tarafında Texas Instruments’ın güçlü beklentileri sektöre sınırlı destek sağladı.

Reel sektör tarafında ise daha karmaşık sinyaller var. American Express’in seyahat harcamalarında yavaşlama sinyali vermesi tüketici talebine dair soru işaretlerini artırırken, Honeywell’in enerji sektörüne bağlı iş kollarında gelir baskısı yaşaması savaşın reel ekonomiye etkilerinin başladığını gösteriyor. Öte yandan Comcast’in beklentilerin üzerinde gelen sonuçları, şirket bazlı ayrışmanın sürdüğüne işaret ediyor. Super Micro Computer’ın büyük bir kontrat kaybı sonrası sert düşüş yaşaması ise teknoloji tarafında rekabet risklerinin yüksek kaldığını ortaya koyuyor. Lululemon’da yeni CEO atamasına rağmen hisselerde görülen zayıflık da yatırımcıların büyüme hikâyelerine karşı daha seçici davrandığını gösteriyor.

Genel çerçevede piyasalar yeniden temkinli bir faza geçmiş durumda. Petrol fiyatlarının yükselmesi, tahvil faizlerinin yukarı gelmesi ve hisse senetlerinde kâr realizasyonlarının artması, jeopolitik risklerin tekrar fiyatlamanın merkezine yerleştiğini gösteriyor. Ancak güçlü şirket kârlılıkları ve ekonomik dayanıklılık, satışların derinleşmesini şimdilik sınırlıyor. Bu nedenle mevcut tabloyu panik kaynaklı bir riskten kaçıştan ziyade, jeopolitik gelişmelerle yön bulan ve veri akışıyla dengelenen kırılgan bir konsolidasyon süreci olarak değerlendirmek daha doğru olacaktır.

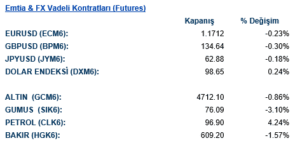

Döviz piyasasında dolar yeniden güç kazandı. Dolar endeksi %0,24 yükselerek 98,65 seviyesine çıkarken, euro ve sterlin dolar karşısında değer kaybetti. Bu hareket, jeopolitik risk dönemlerinde klasik güvenli liman talebinin tekrar dolara yöneldiğini gösteriyor.

Emtia tarafında ise belirgin bir ayrışma var. Petrol %4,24 yükselerek 96,9 dolar seviyesinin üzerine çıkarken, bu hareket doğrudan arz endişeleri ve jeopolitik gerilimle bağlantılı. Buna karşılık altın ve gümüşte geri çekilme görüldü. Bu durum, son dönemdeki güçlü yükselişin ardından kâr realizasyonu ve doların güçlenmesiyle açıklanabilir. Bakırın gerilemesi ise büyüme beklentilerindeki zayıflamayı destekliyor.

Eurotahvil Piyasaları

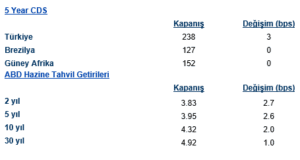

Tahvil piyasasında getirilerin yukarı yönlü hareket ettiği görülüyor. ABD 2 ve 10 yıllık tahvil getirilerinde artış yaşanması, petrol fiyatlarındaki yükselişin enflasyon beklentilerini yukarı çektiğine işaret ediyor. Bu da piyasanın yeniden “enflasyon riski” temasına döndüğünü gösteriyor. Gelişmekte olan ülke risk primlerinde ise sınırlı bir bozulma dikkat çekiyor. Türkiye’nin 5 yıllık CDS’i 3 baz puan artışla 238 seviyesine yükselirken, Brezilya ve Güney Afrika CDS’leri yatay kaldı. Bu tablo, küresel risk iştahındaki zayıflamanın EM varlıklar üzerinde henüz sınırlı etkisi olduğunu ancak yönün yukarı döndüğünü gösteriyor.