Genel Değerlendirme

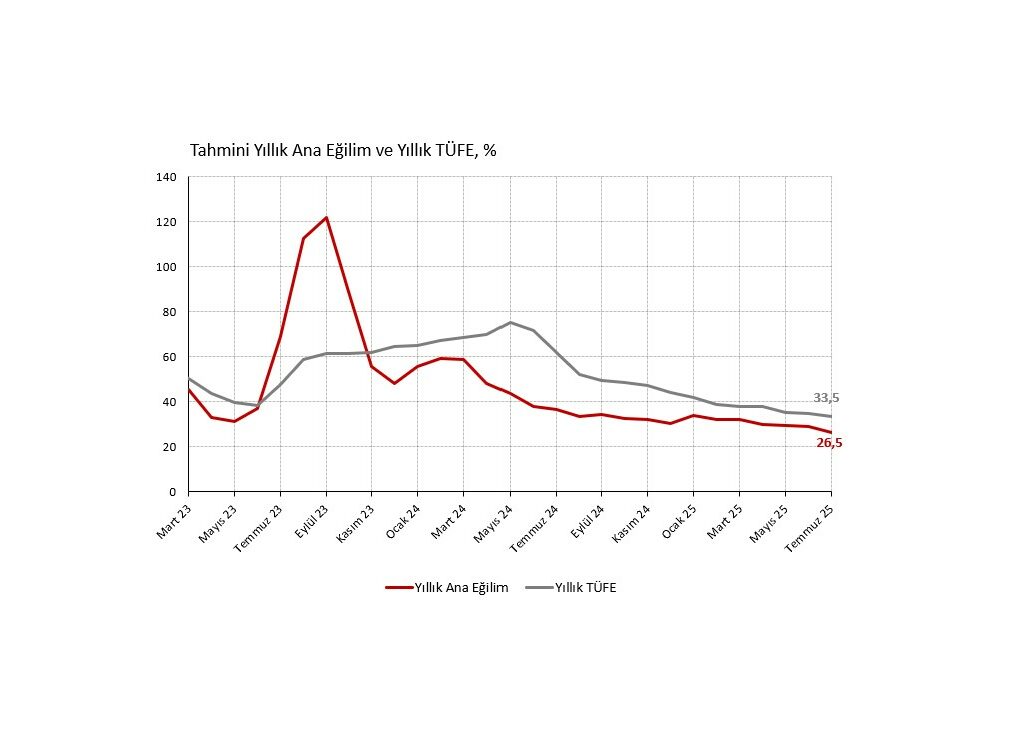

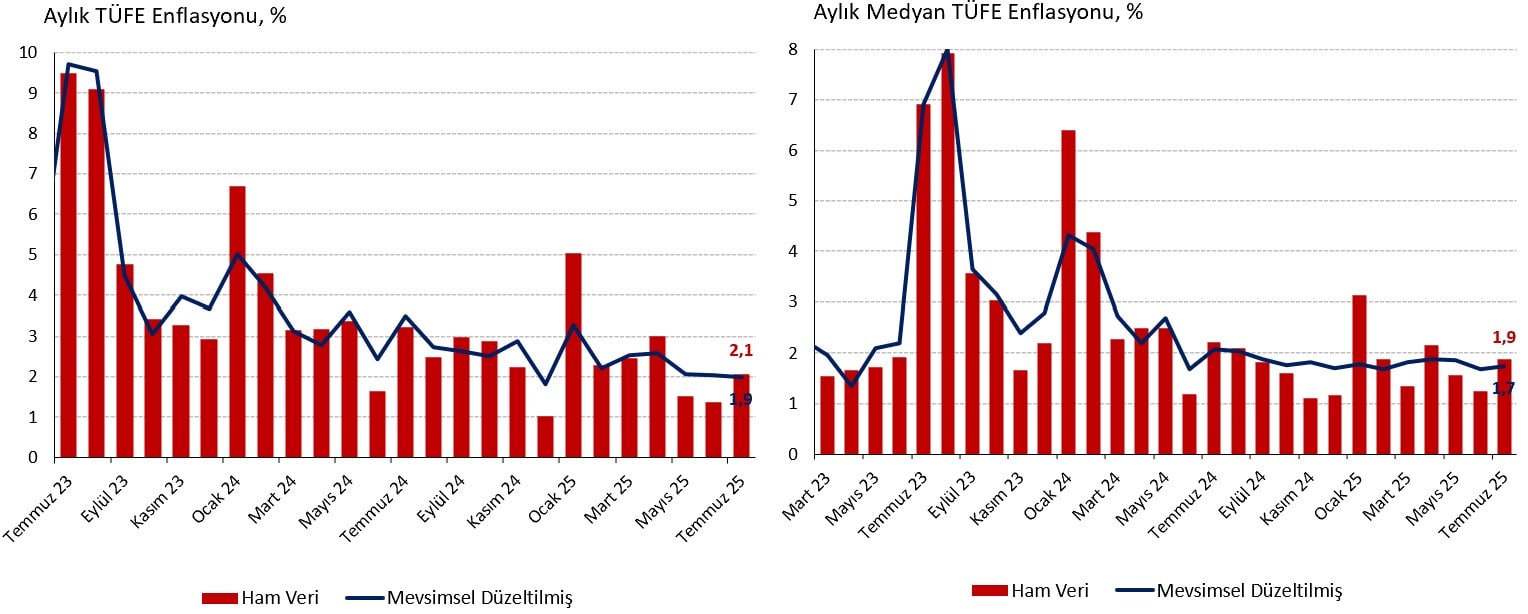

Temmuz ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %2,06 (Haziran %1,4, Mayıs %1,5, Nisan %3,0) ile piyasa (%2,4) ve İş Yatırım (%2,5) tahminlerinin çok altında geldi. Ham veri Temmuz aylarına özgü yönetilen ve yönlendirilen fiyat güncellemeleriyle (doğalgaz ve sigara) yükseldiği için mevsimsel düzeltilmiş rakamın seyrine bakmak daha doğru. 4 Ağustos Cuma günü saat 16.00’da ilave veriler açıklanana kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin ortalamasını alarak %1,9 (Haziran %2,0, Mayıs %2,0, Nisan %2,6) civarında tahmin ediyoruz ki aydan aya çok kısıtlı bir iyileşme görülüyor. Yıllık enflasyon ise 1,5 yüzde puan düşerek %33,5 seviyesine geriliyor.

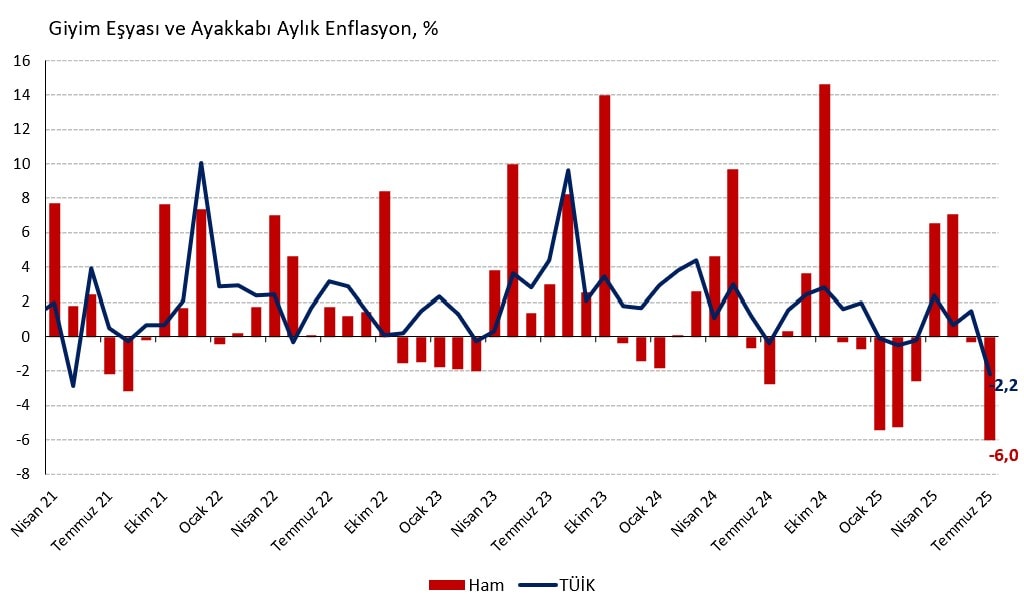

Aşağı yönlü sürpriz piyasalar ve dezenflasyon süreci için iyi haber. Ancak beklentilerden düşük aylık rakam; (i) endeks oynaklığı yüksek, (ii) mevsimsel döngüleri olan ve bu gerekçeyle (iii) zaman zaman türetilen fiyatların kullanıldığı giyim eşyası ve işlenmemiş gıda ürünlerindeki sert fiyat düşüşlerinden kaynaklanıyor. Bu gerekçeyle olumlu veriyi iskontoyla okumak gerektiğini düşünüyoruz. TÜFE’nin geri kalanında daha yatay bir seyir, daha yavaş bir iyileşme ve daha yapışkan bir aylık eğilimin egemen olduğu görülüyor.

Harcama Grupları

Girişte vurguladığımız gibi giyim ve ayakkabı (%-5,8) grubunda uç değer bir aylık deflasyon görüyoruz ve aylık manşet rakamı 0,36 yüzde puan aşağı çekiyor. Giyim hariç manşet rakam %2,42 ile piyasa tahminlerinin ortalamasına oldukça yakın. Terzi, kuru temizleme ve onarım hizmetlerini hariç tutan giyim eşyası ve ayakkabı (%-6,0) serisini mevsim etkileri düzeltildiğinde %-2,2 (Haziran %1,5, Mayıs %0,7, Nisan %2,4) ile 2021 Mayıs ayından bu yana (son 50 ayın) en düşük düzeyinde tahmin ediyoruz.

Gıda ve alkolsüz içecekler (%0,1) harcama grubunda da İş Yatırım beklentisinin (%1,0), Türk-İş (%1,35), İTO (%1,0) ve TEPAV (%0,7) gibi kurumların alternatif ölçümlerinin ve son 5 yılın Temmuz ayları ortalamasının (%2,8) çok altında bir aylık rakam görüyoruz. Özellikle patates (%-15,9), kahvaltılık tahıl ürünleri (%-9,6), taze meyveler (%-8,8) ve tavuk eti (%-5,5) gibi ürünlerdeki sert aylık fiyat düşüşleri öne çıkıyor.

Sonuç olarak gıda ve giyimin manşet enflasyona toplam katkısı öngörülerimizin 0,6 yüzde puan altında gerçekleşti. Buna karşın haberleşme (%4,3), sağlık (%2,8) ve eğitim (%2,7) gruplarında aylık artış son 5 yılın Temmuz ayı ortalamaları ve bizim tahminlerimizin belirgin üzerinde. Konut (%5,8) ve alkollü içecekler ve tütün (%5,7) gibi harcama gruplarındaki yüksek aylık rakamlar beklentilerimizle uyumlu ve büyük oranda kamunun yarı yılda yönetilen ve yönlendirilen fiyatlara yaptığı zamlardan kaynaklanıyor. Doğalgaz (%26,4), deniz taşımacılığı (%19,7), bira (%13,9), alkollü içecekler (%11,2), akaryakıt (%6,7) ve sigara (%5,2) zamları manşet aylık enflasyonu toplamda 0,9 yüzde puan yukarı çekiyor.

Özel Kapsamlı Göstergeler ve Yayılım

Yukarıda saydığımız alt kalemlerdeki pürüzler bir yana, özel kapsamlı ve yayılım odaklı göstergeler manşet enflasyondaki düşüşün genele yaygın olmadığını ve önceki iki aya kıyasla anlamlı bir iyileşme yaşanmadığını anlatıyor.

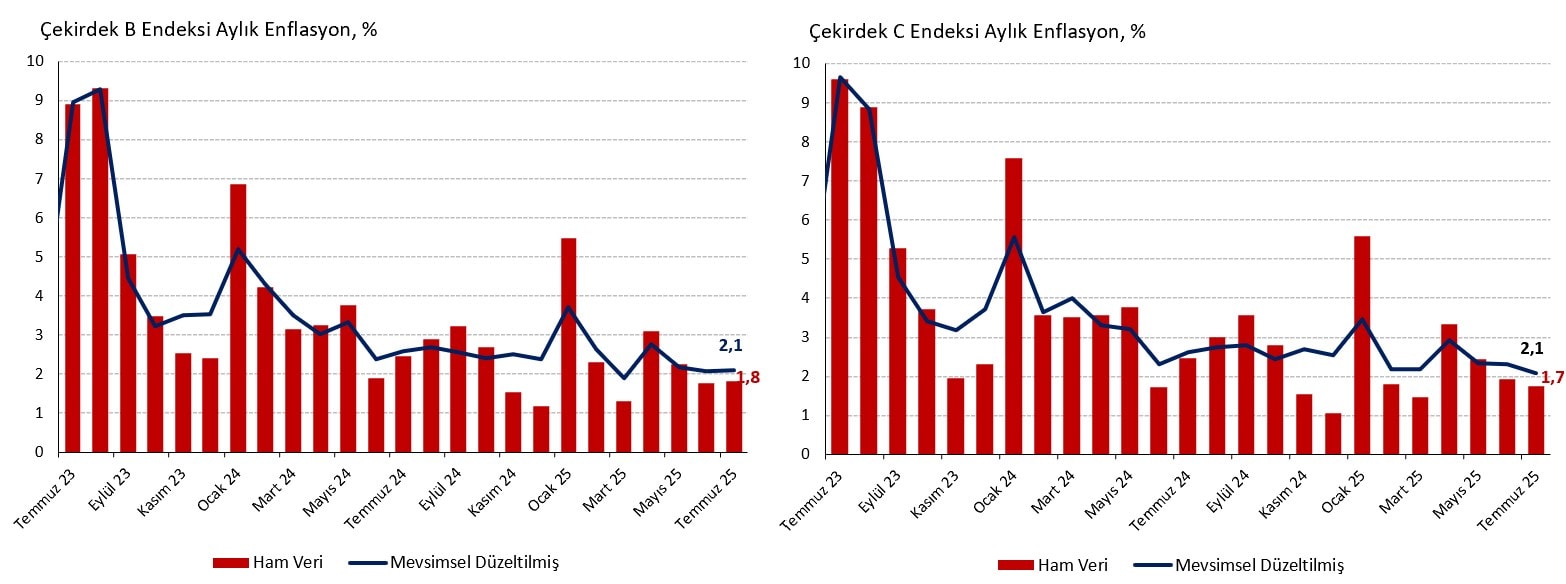

Özel kapsamlı çekirdek göstergelerden işlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B endeksi aylık %1,8, farklı olarak tüm gıdayı dışlayan C endeksi aylık %1,7 seviyesinde. Mevsimsel düzeltilmiş B (Haziran %2,1, Mayıs %2,2, Nisan %2,8), ve C (Haziran %2,3, Mayıs %2,3, Nisan %2,9) endekslerini %2,1 düzeyinde hesaplıyoruz. Biri yatay seyrederken diğeri hafif geriliyor.

TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,9 ile manşet rakamın sınırlı altında. Mevsim etkisinden arındırdığımızda %1,7 (Haziran %1,7, Mayıs %1,9, Nisan %1,9) ile geçen aya yakın bir seviyede olduğunu görüyoruz. Benzer şekilde 143 alt kalemin budanmış ağırlıksız ortalaması ham veride %1,9 iken mevsimsel düzeltilmiş rakam %1,8 (Haziran %1,8, Mayıs %1,8, Nisan %1,7) düzeyinde yatay seyrediyor.

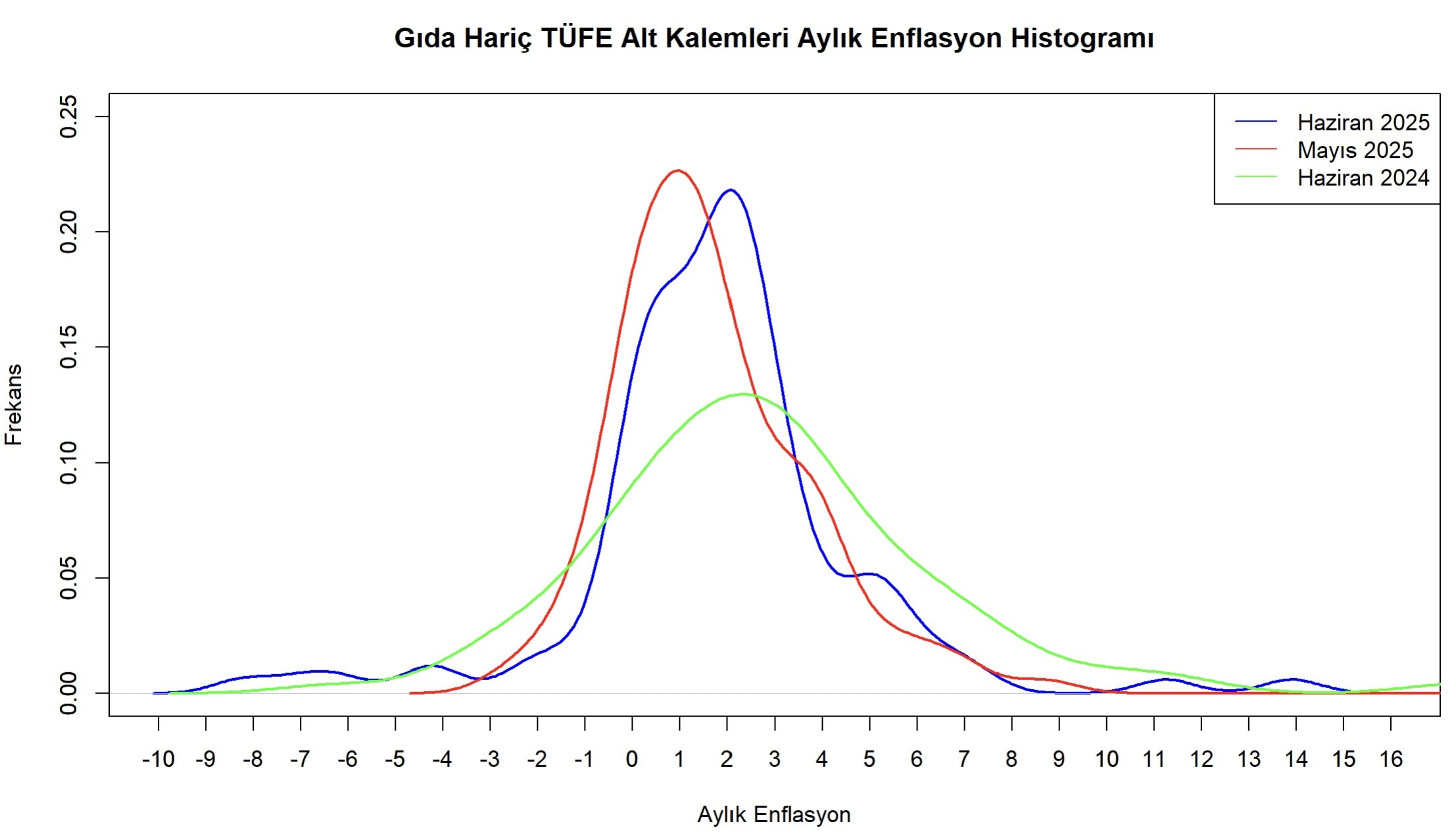

Yayılımı daha net ortaya koyan TÜFE alt kalemler aylık enflasyon histogramını gıda hariç inceliyoruz. Giyim grubu kaynaklı negatif uç değerlerin önceki ay ve geçtiğimiz yılın aynı ayına kıyasla arttığını tespit ediyoruz.. Histogramın geri kalanında sürpriz yok; Temmuz zamları kaynaklı mevsimsel bir bozulma ve geçtiğimiz yıla kıyasla kayda değer iyileşme söz konusu.

Ana Eğilim

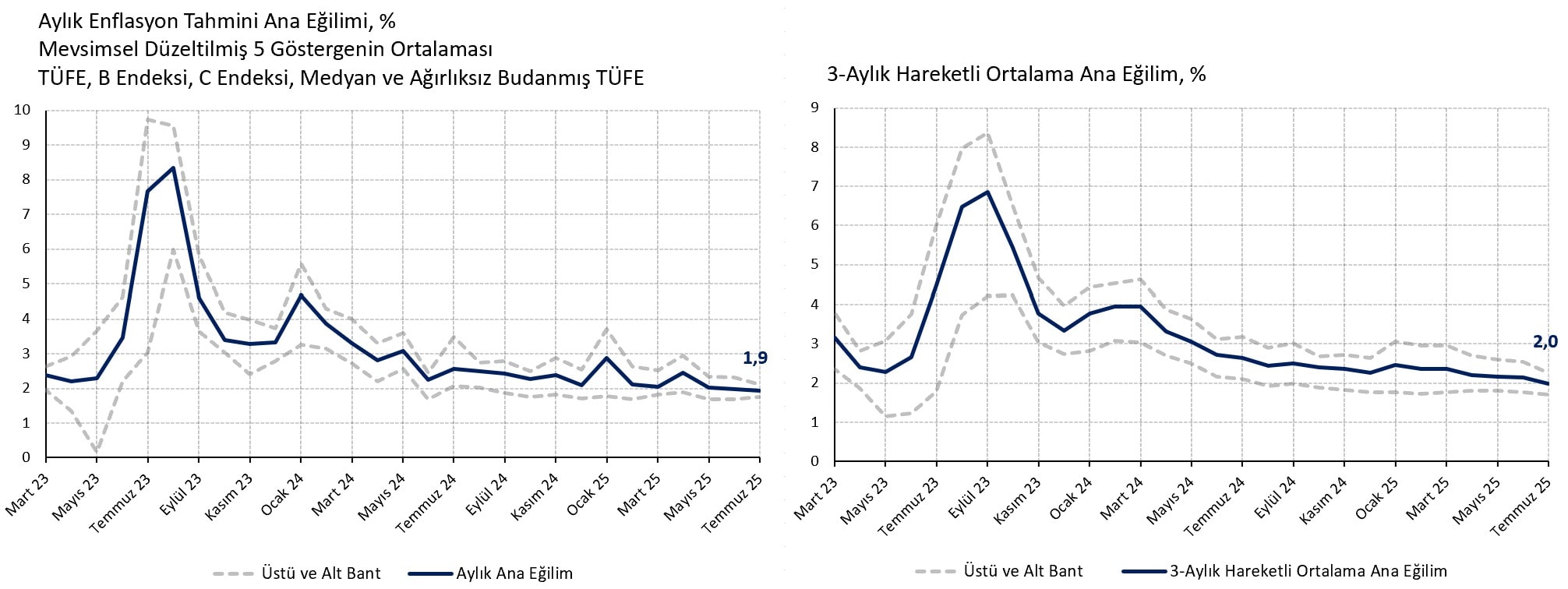

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Haziran ayı için, söz konusu tahmini ana eğilim aylık %1,9 (Haziran %2,0, Mayıs %2,0, Nisan %2,4) ile önceki aya göre sınırlı iyileşiyor. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,0 (Haziran %2,1, Mayıs %2,2, Nisan %2,2) düzeyinde benzer bir eğilim sergiliyor. Gıda ve giyimin desteğine rağmen ana eğilim %2’nin fazla altına inemiyor.

Beklentiler

Geçtiğimiz aylarda TÜFE verisinde aşağı yönlü sapmalar hep gıda ve giyim kaynaklı oldu. Yılın ilerleyen dönemlerinde mevsim geçişi ve türetilen verilerin devreden çıkmasıyla ters bir etki görmemiz mümkün. “Terste kalmamak” adına gıda ve giyim kaynaklı olmayan bir aşağı yönlü sürpriz görene kadar Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) öngörü patikasına kıyasla daha muhafazakar beklentilerimizi koruyoruz. Aylık enflasyon ana eğilimi yılın geri kalanında %2’nin biraz altında, muhtemelen %1,6-%1,9 aralığında seyredecektir. Yıl sonu enflayson tahminimiz hala %29,5 düzeyinde.

Ancak detayları manşet rakam kadar iyi olmasa da TÜFE verisi görece ölçülü bir faiz indirim döngüsüne kesinlikle izin veriyor. Aylık %3,58 düzeyindeki politika faizi %2,0 civarındaki enflasyon eğilimine kıyasla ciddi bir reel getiri sunmaya devam ediyor. Ekonominin yavaşladığı ve sanayi sektöründe istihdam kayıplarının gündeme geldiği bir konjonktürde TCMB bu denli yüksek reel faizle devam etmeyecektir. Baz senaryomuzda 11 Eylül ve 23 Ekim PPK toplantılarında 300’er, 11 Aralık toplantısında 200 baz puan faiz indirimi bekliyoruz. Dolayısıyla yıl sonu politika faizi tahminimiz %35.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist