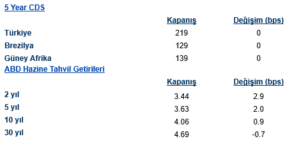

ABD & Avrupa Hisse Senedi Piyasaları

ABD piyasaları günü oldukça dalgalı bir seyirle tamamladı. Seans içerisinde %1’e yaklaşan satış baskısı görülmesine rağmen kapanışa doğru gelen tepki alımlarıyla ana endeksler hafif artıda günü tamamladı. S&P 500 gün içinde 100 günlük hareketli ortalamasını kısa süreli aşağı kırsa da sonrasında toparlandı.

Wall Street’te volatilitenin ana kaynağı yapay zeka (AI) temalı belirsizlik oldu. Yatırımcılar, şirketlerin AI harcamalarının geri dönüş süresine ilişkin soru işaretlerini fiyatlarken; bir yandan da AI’nin bazı sektörlerde iş modellerini bozabileceği endişesi öne çıkıyor. Çip üreticileri gün içi kayıplarını silerken, yazılım şirketlerini takip eden ETF’de yaklaşık %2,5’lik düşüş görüldü. S&P 500 bünyesinde 250’den fazla hisse günü ekside tamamladı; bu da endeks bazlı sınırlı artışa rağmen tabana yayılan zayıflığa işaret etti.

Fed cephesinde San Francisco Fed Başkanı Mary Daly, AI’nin ekonomi üzerindeki etkilerine açık olunması gerektiğini belirtirken; Fed Yönetim Kurulu Üyesi Michael Barr faizlerin enflasyon net biçimde %2 hedefine yaklaşana kadar sabit tutulması gerektiğini ifade etti. Chicago Fed Başkanı Austan Goolsbee ise enflasyondaki iyileşmenin sürmesi halinde bu yıl ilave faiz indirimlerinin mümkün olabileceğini dile getirdi.

Avrupa tarafında ise pozitif bir görünüm hakimdi. DAX %0,80, FTSE 100 %0,79 ve Euro Stoxx 50 %0,72 yükseldi. Bölge endeksleri ABD’ye kıyasla daha güçlü bir performans sergilerken, risk iştahındaki toparlanma dikkat çekti.

Asya piyasalarında karışık seyir izlendi. Nikkei %0,42 gerilerken, CSI 300 %1,25 düşüş kaydetti. Hang Seng ise %0,52 prim yaptı.

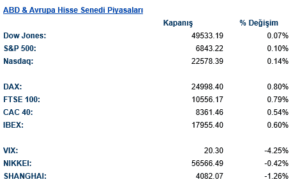

Emtia & FX Vadeli Kontratları (Futures)

Gün içinde dolar endeksi dalgalı bir seyir izlerken majör paritelerde karışık fiyatlamalar öne çıktı. Euro/dolar paritesi 1,1868 seviyesinde yatay kalırken, sterlin İngiltere’de işsizlik oranının beş yılın zirvesine çıkmasının ardından %0,5 geriledi. Yen dolar karşısında sınırlı değer kazancı gösterdi.

Emtia cephesinde ise satış baskısı belirgindi. Altın %2,3 düşüşle 4.900 doların altına gerilerken, gümüşte kayıp %4’ü aştı. Petrol fiyatları ABD–İran nükleer görüşmelerinde ilerleme sinyalleri ve arz fazlası endişeleriyle geriledi; WTI 62 dolar, Brent 67 dolar seviyesine çekildi. Sanayi metalleri tarafında da zayıf görünüm hâkimdi. LME bakır %1,8 düşerken, alüminyum %0,6, nikel %1,5 geriledi. Tarım emtialarında kahve %5’in üzerinde düşüş kaydederken, mısır ve buğdayda da satışlar izlendi.

Eurotahvil Piyasaları

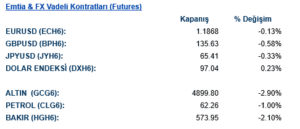

ABD 10 yıllık tahvil faizi %4,05 civarında yatay seyrederken, Fed üyelerinden gelen açıklamalar faiz indirimi konusunda temkinli duruşun korunduğunu gösterdi. Piyasa fiyatlamalarında kısa vadede agresif bir indirim beklentisi zayıflarken, makro görünümün ikinci planda kalıp AI temalı fiyatlamaların öne çıktığı bir kapanış izlendi. Avrupa tarafında ise Almanya 10 yıllık tahvil getirisi %2,73 seviyesinde bulunurken, Fransa 10 yıllık tahvil getirisi %3,31seviyesinde işlem gördü. İngiltere’de bugün açıklanan ILO işsizlik oranı piyasa beklentilerinin üzerinde gerçekleşerek son beş yılın en yüksek seviyesine ulaştı. Bu gelişme, faiz indirimi beklentilerinin artmasına neden oldu. İngiltere 10 yıllık tahvil getirileri ise %4,37 seviyesinde günü tamamladı.