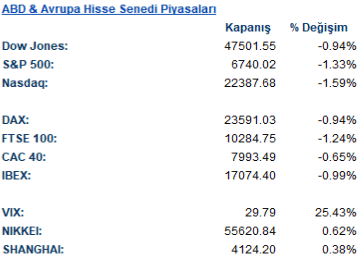

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları, zayıf istihdam verileri ve Orta Doğu’daki jeopolitik gerilimin enerji fiyatlarını hızla yukarı taşımasının etkisiyle haftayı belirgin kayıplarla tamamladı. Beklentilerin aksine ABD’de tarım dışı istihdamın 92 bin kişi azalması ve işsizlik oranının %4,4’e yükselmesi, ekonomik görünüm ve şirket kârlılıklarına ilişkin endişeleri artırırken risk iştahını baskıladı. Bu gelişmelerle birlikte S&P 500 endeksi günü %1,33 düşüşle tamamlarken haftalık bazda Ekim ayından bu yana en sert gerilemesini kaydetti. Nasdaq %1,59, Dow Jones ise %0,94 düşüş gösterdi.

Sektörel bazda satışların özellikle finans ve teknoloji hisselerinde yoğunlaştığı görüldü. Finansal hisseler, özel kredi piyasasına yönelik artan endişelerin etkisiyle baskı altında kalırken, BlackRock hisselerinde görülen sert düşüş sektör genelinde satışları hızlandırdı. Yarı iletken üreticileri ise Oracle ve OpenAI’nin Teksas’ta planlanan yapay zekâ veri merkezi genişleme planlarını iptal etmesinin ardından sert değer kayıpları yaşadı.

Sektörel bazda satışların özellikle finans ve teknoloji hisselerinde yoğunlaştığı görüldü. Finansal hisseler, özel kredi piyasasına yönelik artan endişelerin etkisiyle baskı altında kalırken, BlackRock hisselerinde görülen sert düşüş sektör genelinde satışları hızlandırdı. Yarı iletken üreticileri ise Oracle ve OpenAI’nin Teksas’ta planlanan yapay zekâ veri merkezi genişleme planlarını iptal etmesinin ardından sert değer kayıpları yaşadı.

Avrupa hisse senedi piyasaları da benzer şekilde haftayı güçlü kayıplarla tamamladı. İran’daki savaşın enerji piyasalarında yarattığı arz endişeleri ve Brent petrolün varil fiyatının 90 doların üzerine yükselmesi, enflasyon ve para politikası görünümüne ilişkin belirsizlikleri artırdı. Bölge genelinde satışların yaygınlaştığı görülürken enerji hisseleri yükselen petrol fiyatlarının desteğiyle pozitif ayrışan tek sektör oldu.

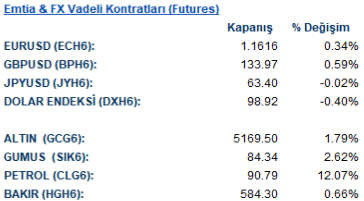

Emtia & FX Vadeli Kontratları (Futures)

Küresel emtia piyasalarında Orta Doğu’daki çatışmanın enerji arzı üzerinde yaratabileceği riskler fiyatlamalarda belirleyici oldu. Petrol fiyatları arz kesintilerine ilişkin endişelerle sert yükselirken WTI %12’nin üzerinde artışla 90 dolar seviyesinin üzerine çıktı ve haftalık bazda tarihi en güçlü yükselişlerinden birini kaydetti. Enerji fiyatlarındaki sert yükseliş, küresel enflasyon görünümüne ilişkin endişeleri de yeniden gündeme taşıdı.

Değerli metaller tarafında güvenli liman talebiyle yükseliş gözlendi. Altın %1,79, gümüş ise %2,62 artış kaydederken artan jeopolitik riskler ve piyasalarda yükselen volatilite yatırımcıların korunma amaçlı pozisyonlarını artırmasına neden oldu.

Döviz piyasalarında ise dolar endeksi gün içinde dalgalı bir seyir izlese de günü %0,40 düşüşle tamamladı. Zayıf istihdam verileri Fed’in ilerleyen dönemde faiz indirimlerine yönelebileceğine yönelik beklentileri desteklerken, jeopolitik risklerin yükselmesi doların güvenli liman talebini sınırlı da olsa destekledi. Euro ve sterlin dolar karşısında sınırlı değer kazanırken gelişen ülke para birimleri genel olarak zayıf bir görünüm sergiledi. MSCI gelişen ülke para birimleri endeksi haftalık bazda gerilerken, küresel riskten kaçış eğilimi gelişmekte olan ülke varlıkları üzerinde baskı yarattı.

Döviz piyasalarında ise dolar endeksi gün içinde dalgalı bir seyir izlese de günü %0,40 düşüşle tamamladı. Zayıf istihdam verileri Fed’in ilerleyen dönemde faiz indirimlerine yönelebileceğine yönelik beklentileri desteklerken, jeopolitik risklerin yükselmesi doların güvenli liman talebini sınırlı da olsa destekledi. Euro ve sterlin dolar karşısında sınırlı değer kazanırken gelişen ülke para birimleri genel olarak zayıf bir görünüm sergiledi. MSCI gelişen ülke para birimleri endeksi haftalık bazda gerilerken, küresel riskten kaçış eğilimi gelişmekte olan ülke varlıkları üzerinde baskı yarattı.

Eurotahvil Piyasaları

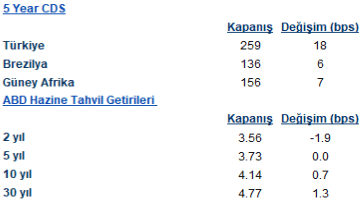

ABD tahvil piyasasında işlemler görece sınırlı hareketlerle tamamlandı. Zayıf istihdam verilerinin ardından Fed’in ilerleyen dönemde faiz indirimlerine gidebileceğine yönelik beklentilerin güçlenmesi kısa vadeli tahvillere talebi artırdı. Bu çerçevede 2 yıllık ABD tahvil getirisi 1,9 baz puan düşüşle %3,56 seviyesine gerilerken, uzun vadeli getirilerde sınırlı yükseliş gözlendi. 10 yıllık tahvil faizi %4,14’e, 30 yıllık tahvil faizi ise %4,77’ye yükselerek getiri eğrisinde hafif bir dikleşmeye işaret etti.

Gelişmekte olan ülke risk primleri ise artan küresel belirsizlik ve enerji fiyatlarındaki yükselişin etkisiyle yükseliş kaydetti. Türkiye’nin 5 yıl vadeli CDS primi 18 baz puan artışla 259 seviyesine yükselirken, Brezilya ve Güney Afrika CDS’lerinde de sınırlı artışlar gözlendi. Küresel risk iştahındaki zayıflama ve jeopolitik gelişmeler, gelişmekte olan ülke eurotahvilleri üzerinde baskı oluşturmaya devam ediyor.

Gelişmekte olan ülke risk primleri ise artan küresel belirsizlik ve enerji fiyatlarındaki yükselişin etkisiyle yükseliş kaydetti. Türkiye’nin 5 yıl vadeli CDS primi 18 baz puan artışla 259 seviyesine yükselirken, Brezilya ve Güney Afrika CDS’lerinde de sınırlı artışlar gözlendi. Küresel risk iştahındaki zayıflama ve jeopolitik gelişmeler, gelişmekte olan ülke eurotahvilleri üzerinde baskı oluşturmaya devam ediyor.