AGHOL 1Ç26 Sonuçları

AGHOL 1Ç26 Sonuçları

UMS-29 kapsamında

Anadolu Grubu Holding, UMS-29 altında 1Ç25’te kaydedilen 759mn TL’ye kıyasla kıyasla bu çeyrekte 1,845 milyar TL net kar açıkladı. 1Ç25’te tek seferlik gelirler hariç zararı net zarar 111mn TL seviyesindeydi. Özkaynak yöntemiyle değerlenen yatırımlardan (çoğu TOGG) bu çeyrek 338mn TL kar elde edilirken 1Ç25’te 1,23 milyar TL zarar yazılmıştı. Grubun parasal kazançları 15,4 milyar TL’den 17 milyar TL’ye yükseldi. Konsolide gelirler ve FAVÖK ‘te sırasıyla %6 ve %41 büyüme kaydedildi. Hasılat, FAVÖK ve net kardaki büyümeyi meşrubat ve perakende segmenti destekledi. Bira ve otomotiv segmentlerinin reel bazda ciro, FAVÖK ve net karlarında ise düşüş var. Anadolu Isuzu gelirlerini %31 büyütürken Çelik Motor’un gelirlerinde %24’lük daralma kaydedildi. Sonuç olarak otomotiv segmentinde %4’lük gelir düşüşü kaydedilirken, ASUZU’nun zayıf karlılık performansı sebebiyle segmentte %70’lik FAVÖK düşüşü gözlendi. Grup, otomotiv segmentinin karlılığında ise ilerleyen dönemde ciddi bir iyileşme bekliyor. TL’deki sınırlı değer kaybı ve güçlü perakende segmentinin de etkisiyle yurtdışı operasyonların FAVÖK katkısı %70’den %56’ya gerilerken cirodaki payı ise %20’de yatay seyretti.

Borsada işlem gören iştirakler mali tablolarını daha önce açıklamış olsalar da Togg’un net kara olumlu etkisi sebebiyle hafif olumlu bir tepki görebiliriz

Borçluluk: Mevsimsellik ve yatırımların da etkisiyle bira, otomotiv ve perakende segmentlerinde artan borç sebebiyle net borç pozisyonu geçtiğimiz çeyrek sonundaki 1,5 milyar Euro’dan 1,8 milyar Euro seviyesine yükseldi. Konsolide Net Borç/FAVÖK oranı 1Ç25 sonundaki 1,6x’e kıyasla 1,2x seviyesine geriledi. Holding’in solo net borç pozisyonu ise 1Ç26 sonu itibarıyla 3,16 milyar TL seviyesinde.

UMS-29’un etkisi olmadan

Anadolu Grubu Holding 1Ç25’te kaydedilen 2 milyar TL zarara (tek seferlik gelirler hariç) kıyasla 1,1 milyar TL zarar kaydetti. Konsolide gelirler ve FAVÖK ise sırasıyla %39 ve %62 artış kaydetti.

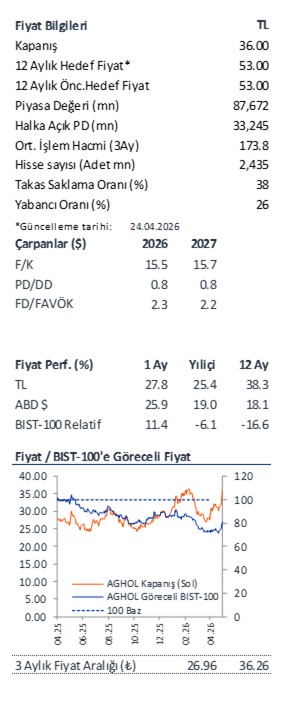

Holding’in NAD’ına göre mevcut iskontosu, sırasıyla %38 ve %37 olan 1 yıllık ve 3 yıllık ortalama kıyasla %38 seviyesinde.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.