ABD & Avrupa Hisse Senedi Piyasaları

Hisse senedi piyasaları ABD tarafında Haziran ayı için faiz artışı beklentilerini yükseltmiş olsa da Perşembe günü yurtdışı majör borsalarında pozitif bir seans geride kaldı. ABD’de borç tavanı düzenlemesi konusunda sonuca yaklaşıldığı beklentisi bu olumlu görünüme destek olan haberlerden biri. Dallas FED başkanı Lorie Logan FED faiz politikası hakkında görüşlerini bildirirken önümüzdeki ay faiz artışı olmayacağı konusunun kesin olmadığını belirtirken Fed yönetim kurulu başkanı Philip Jefferson ise daha güvercin tutumda konuşma gerçekleştirdi. CME’nin verilerine göre piyasa, vadeli sözleşme işlemlerinde %59,8 oranında faiz oranlarının sabit kalacağını fiyatlarken %40,2 oranda ise 25 baz puanlık bir artış fiyatlanıyor. Bugün açıklanan haftalık işsizlik başvuruları verisi ise 251k beklentiye kıyasla 242k olarak, devam eden işsizlik başvuruları ise 1.820k beklentiye kıyasla 1.799k olarak kayda geçti. Mevcut konut satışları verisinde ise Nisan ayı için 4,3 milyon beklentiye kıyasla veri 4,28 milyon olarak açıklandı, aylık olarak ise -%3,2 olarak açıklanması beklenirken %3,4 olarak kayda geçti. Öte yandan ABD öncü endeks ise Nisan ayı için -%0,6 beklentiye paralel açıklandı.

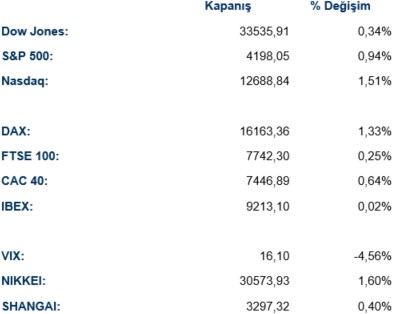

Avrupa hisse senedi piyasaları Perşembe gününü genele yayılan alımlarla tamamladı. Özellikle son günlerde daha dar bir bantta hareket eden Euro Stoxx 50 endeksi, ABD tarafında borç tavanı sorunun giderileceği beklentisi ile bugün %1,02 primlenerek 4.367 seviyesine yükseldi. Öte yandan DAX %1,33, CAC40 %0,64 ve FTSE 100 ise %0,25 primlenerek günü tamamladılar. Euro Stoxx 50 endeksinde en çok değer kazanan sektörler %3,79 ile bilgi teknolojileri, %1,24 ile sanayi ve %1,04 ile hammadde olurken en çok değer kaybedenler ise -%5,32 ile emlak, -%1,31 ile altyapı ve -%0,21 ile iletişim servisleri oldu. DAX endeksinde ise günün en çok primlenen sektörleri %2,56 ile takdirsel tüketim, %2,06 ile bilgi teknolojileri ve %1,63 ile sanayi olurken en çok değer kaybeden sektörler -%2,06 ile altyapı, -%0,74 ile emlak ve -%0,21 ile iletişim servisleri oldu. Dün Avrupa tarafında açıklanan yeni araç kaydı değerleri önceki aya göre %16 arttı, Volkswagen ile Mercedes sırasıyla %3,10 ve %3,24 yükselirken bu olumlu hava diğer otomotiv üreticilerini de olumlu etkiledi. Yeni nesil bellek çiği üretme adına Japonya hükümetinden $1,5 milyar teşvik paketi onaylanan Micron Technology şirketinin ana şirketi ASML ise %5,29 primlenerek Euro Stoxx 50’de en çok primlenen hisse oldu. Euro Stoxx 50 endeksinde günü en çok değer kaybederek tamamlayanlar ise -%2,44 ile Prosus, -%1,33 ile İberdrola -%1,29 ile Enel oldu.

ABD hisse senedi piyasalarında pozitif bir seans geride kalıyor. S&P 500 %0,94 primlenerek 4.198 seviyesine yükseldi ve son dokuz aylık dönemdeki en yüksek seviyelerinde işlem görüyor. Öte yandan Dow Jones %0,34 değerlenirken teknoloji hisselerinin ağırlıkta olduğu Nasdaq ise %1,51 değer kazanarak günü tamamladı. Temsilciler meclisi sözcüsü Kevin McCarthy ve senato çoğunluk lideri Chuck Schumer önümüzdeki hafta yasa tasarısının onaylanmak üzere meclise gelebileceği yönünde sinyaller verdi ve piysalara pozitif yansıdı. Dow Jones endeksinde en çok primlenen sektörler %1,36 ile bilgi teknolojileri, %0,76 ile hammadde ve %0,75 ile takdirsel tüketim olurken en çok değer kaybeden sektörler -%1,09 ile enerji, -%0,78 ile sağlık ve -%0,39 ile temel tüketim oldu. S&P 500 endeksinde ise en çok primlenenler %2,06 ile bilgi teknolojileri, %1,79 ile iletişim servisleri ve %1,54 ile takdirsel tüketim oldu, en çok değer kaybedenler -%0,68 ile emlak, -%0,44 ile temel tüketim ve -%0,36 ile altyapı oldu. Deutsche Bank analisti Amit Mehrotra’nın yayınlamış olduğu raporda FEDEX önümüzdeki ay açıklayacağı bilançonun ardından momentum kazanacağını ve şirketin 2024 yılını pozitif geçireceğini belirtti ve şirket %2 değer kazanarak günü tamamladı. Analist beklentilerini aşan bir bilanço açıklayan ve dün Ark Investment’ın 1,26 milyon hisse aldığı bildirilen Palantir şirketi seansı %14,5 primlenerek sonlandırdı. Açıklamış olduğu bilançoda analist beklentilerini aşan bir başka şirket Bath & Body Works ise raporun eşliğinde yıl sonu hisse başı gelir beklentisini yukarı yönlü revize etti ve şirket %10,79 primlendi.

Yarın ABD tarafında açıklanacak önemli bir veri akışı bulunmazken Avrupa tarafında ise Almanya ÜFE verisi takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Borç tavanı tartışmalarının öne çıkması sonucu USD endeksinde hareketlilik devam ediyor. Gün içinde hafif alımlarla işlem gören USD endeksi, işsizlik maaşı başvurularında beklenti altında gelen rakam sonrası hızlanan alımlarla 103,60 bölgesine yükseldi. G10 para birimlerinin hepsine karşı değer kazanan USD son iki ayın en yüksek seviyelerine ulaşmış oldu. 1.11 bölgesine yaptığı hareketlerin devamını getiremeyen Euro ise, USD’ye talebin artması sonrası yaşanan satışların ardından, destek seviyelerini bugün de kırmaya devam etti. 1.0760 bölgesine çekilen EUR/USD son altı seansın beşinde değer kaybederken, geçtiğimiz Kasım ayından bu yana ilk kez 100 günlük ortalamasının altında kapanış yaptı.

$2,000 üzerinde uzun süre kalan fakat, yeni zirve hareketini yapmakta zorlanan spot altın, ABD’de borç tavanına dair daha iyimser beklentiler ve Fed üyelerinin şahin tarafta olan açıklamaları sonrası yaşadığı satışları bugün hızlandırdı. ABD açılışı sonrası artan satışlar sonrası $1,952’ye gerileyen altın kapanışı hafif toparlanma ile yaparken, iki hafta önce bulunduğu zirvelerden 5%’nin üzerinde değer kaybetmiş oldu.

Petrol kontratları, son dönemde öne daha fazla çıkan ekonomik durgunluk beklentisi ile satış baskısı görürken, USD’de yaşanan yükselişten de olumsuz etkilenmeye devam etti. Haziran vadeli WTI kontratı gün ortasında artan satışlar sonrası $71.40’a kadar geriledikten sonra kapanışı $72 bölgesinde yapsa da, günü 1,3% ekside noktaladı.

Eurotahvil Piyasaları

ABD hazine tahvillerindeki satıcılı seyir bugün de devam etti. FED’in Haziran toplantısında faiz artışı yapma ihtimalinin artmaya devam etmesi tahvil getirilerinde genişlemenin sürmesine etki etti. Kısa tarafta on baz puanlık genişleme ile %4.26 seviyesine ulaşılırken, on yıllıklarda da benzer hareketlilik sonucu 3,65% seviyesinde kapanış gerçekleşti.

Türk hazine eurotahvillerinde hafta başından bu yana yaşanan değer kaybı bugün yavaşladı. Gün genelinde izlenen yatay seyrin ardından ABD açılışı ile alımların öne çıkması sonucu getiriler kısa tarafta yedi, uzun tarafta ise 13 baz puan daralma gösterdi. Beş ve on yıl vadeli kıymetler sırasıyla 10,70% ve 9,69% seviyesinde kapanış yaparken, açılışta 700 baz puana yükselen ülke riks primi kapanışı 670 seviyesinde yaptı.