Özet

Türkiye Cumhuriyet Merkez Bankası (TCMB) Ocak ödemeler dengesi verilerinde beklenenden daha yüksek cari açık, Mayıs 2024 sonrası en yüksek finansman girişi ve güçlü rezerv artışı görüyoruz. Önümüzdeki aylarda cari açık 2024 yılından daha kötü olsa da tahammül edilebilir düzeylerde seyretmeye devam edecek. Para politikasının kademeli gevşediği ve finansman girişinin makul düzeyde seyrettiği baz senaryomuzda Türk lirası üzerinde dış denge kaynaklı baskı öngörmüyoruz.

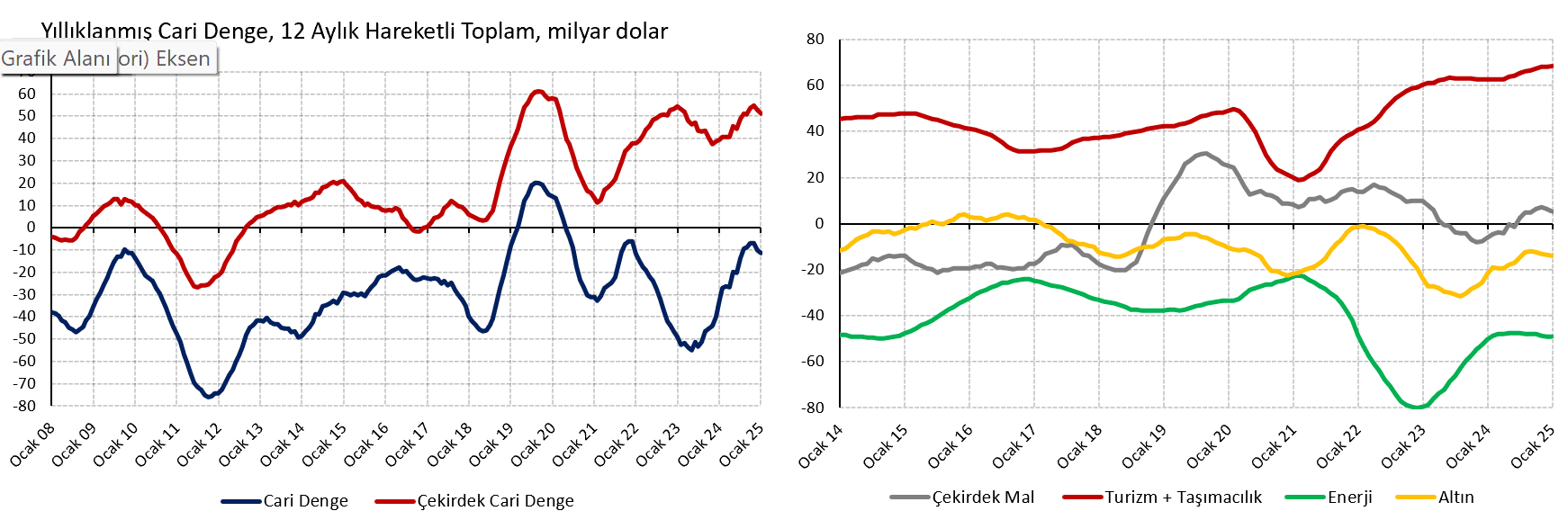

Ocak cari açığı beklenenden yüksek

2025 Ocak ayında cari açık aylık 3,8 milyar dolar ile İş Yatırım ve piyasanın 3,2 milyar dolarlık tahmininden daha yüksek geldi. Tahminimiz ve gerçekleşme arasındaki fark ithalatta yerli navlun payının ve turizm gelirlerinin öngördüğümüzden düşük gelmesinden kaynaklanıyor.

Tahminimiz ile sapma bir yana, öncü dış ticaret verileri zaten cari dengede kötüleşme olacağını söylüyordu. Aylık cari açık 2024 Ocak ayındaki 2,3 milyar dolarlık cari açıktan bir hayli yüksek. 12 aylık hareketli toplam cari açık önceki aya göre 1,5 milyar dolar artarak 11,5 milyar dolara yükseliyor. 2025’in ilk yarısında birikimli cari açık istikrarlı olarak artacak.

Verideki bozulma öncelikle çekirdek dengeden kaynaklanıyor. Altın ve enerji hariç çekirdek cari fazla 2,4 milyar dolar ile son dört yılın en zayıf Ocak verisi. Manşet cari dengeden altın ve enerjinin yanı sıra hizmetler ve gelirler dengesini de çıkararak “çekirdek mal dengesi” hesaplıyoruz. Çekirdek mal dengesi 0,6 milyar dolar fazla ile 2023 ve 2022 Ocak ayından iyi, 2024’ten kötü.

Kötüleşmeye rağmen 12 aylık birikimli cari açık 11,5 milyar dolar ile 2024 milli gelirinin %0,9’u gibi çok düşük bir düzeyde. Para politikası, enerji fiyatlarında düşüş, altın talebinin bir nebze baskılanması ve güçlü turizm gelirleri 2023’ün ikinci yarısından itibaren ve özellikle 2024 genelinde cari açığın düşmesini sağladı. 2025 yılının ilk yarısında birikimli cari açık istikrarlı olarak artacak ancak petrol fiyatlarındaki düşüş bu kötüleşmeyi bir miktar sınırlayabilir.

2025 genelinde 20 milyar dolar cari açık bekliyoruz

2025 Şubat verisinde önceki yılın aynı dönemine kıyasla cari açığın artmaya devam ettiğini göreceğiz. Ham dış ticaret açığı 8,2 milyar dolar ile geçen yılın aynı ayına göre daha 1,4 milyar dolar daha yüksek. İhracatın ithalatı karşılama oranı %72 ile 2025 Ocak ayına göre 2 yüzde puan, 2024 Şubat ayına göre 4 puana yakın aşağıda. Sonuçta Şubat ayında 4,7 milyar dolar civarı aylık cari açık öngörüyoruz.

Şubat ayı dış ticaret verileri ve petrol fiyatlarındaki gerileme sonrası 2025 geneli cari açık tahminimizi 1 milyar dolar düşürerek 20 milyar dolara (tahmini milli gelir %1,4’ü) çektik. Son veri beklediğimizden kötü geldi. Küresel ticaret savaşları, yolcu uçağı filomuzda büyüme ve ABD’den F-16 ithalatının gerçekleşme ihtimali cari açık üzerinde yukarı yönlü risk yaratmaya devam ediyor. Ancak petrol fiyatlarındaki düşüşün devamı ve Almanya’da yeni koalisyonun 500 milyar euro yatırım paketinin ardından Avrupa’da büyüme beklentilerinin yukarı güncellenmesi gibi olumlu gelişmeler sebebiyle şimdilik tahminimizde değişiklik yapmıyoruz. Rusya-Ukrayna cephesinde barış durumunda hem emtia fiyatları hem de Ukrayna’da yeniden inşa süreci dış dengeyi olumlu etkileyecektir. Yukarı yönlü riskler sonucu tahminimizin 5 milyar dolar dolar kadar saptığı bir durumda dahi 2025 yılında ödemeler dengesinin Türk lirası üzerinde baskı oluşturmasını beklemiyoruz.

Finans hesabında 2024 Mayıs ayından beri en güçlü sermaye girişi

Finans hesabı aylık 11,8 milyar dolarlık çok yüksek sermaye girişi ile 2024 Mayıs ayından bu yana en iyi performansını kaydediyor. Söz konusu giriş dış ticaret savaşlarının gölgesi altında küresel risk iştahının zayıflamaya başladığı bir dönem için çok iyi bir rakam.

Alt detayları aktör bazında incelediğimizde bankalara 11,4, şirketlere 1,7, genel hükümete 1,6 milyar dolar giriş, TCMB’den 3,5 milyar dolar çıkış dikkat çekiyor. Detayları kanal bazında incelediğimizde kredilerden 10,5, portföyden 2,2, doğrudan yatırımlardan 0,5, ticari kredilerden 0,1 milyar dolar giriş, efektif ve mevduattan 1,5 milyar dolar çıkış görülüyor.

Verideki bariz iyi haber kredi kaleminden rekor sermaye girişi. Son 5 ayda kredilerden net giriş 24 milyar dolar. Bu rakamın 22 milyar doları yerleşik bankaların net kredi borçlanması. Kısa vadeli borçlanma ağırlıklı olsa da uzun vadeli kredilerin payı da az değil. Net dış borçlanmaya kredi ve tahvil beraber baktığımızda 2025 Ocak ayı uzun vadeli dış borç çevirme oranını bankalar için %212 (Ocak 2024: %180), şirketler için %256 (Ocak 2024: %47) hesaplıyoruz. Dış borçlanma kanalları sağlıklı çalışıyor.

Ocak ayında finansman tarafındaki diğer iyi haber yerleşiklerin yabancı menkul kıymet alımı kaynaklı sermaye çıkışının azalması. Söz konusu aylık rakam 0,2 milyar dolar ile 2023 Aralık ayında bu yana en düşük seviyesinde. 2024 genelinde yabancı kıymet alımı kaynaklı 9,5 milyar dolar çıkış görmüştük.

TCMB efektif ve mevduat kaleminde Ocak ayında 3,5, son 10 ayda 15 milyar dolar çıkış bizi rahatsız etmiyor. 2018-2023 döneminde TCMB’ye (çoğunlukla yabancı merkez bankalarından) 45 milyar dolar kısa vadeli efektif ve mevduat girişi gerçekleşmişti. TCMB rezervlerini teknik olarak yüksek göstermek dışında piyasaları fazla etkilemeyen bu (büyük oranda fiktif) para hareketinin tersine dönmesi temel olarak sorun teşkil etmiyor. Aksine, TCMB yönetiminin rezerv kalitesini iyileştirme hedefi ile uyumlu.

Net hata noksan kalemi 1,6 milyar dolarlık çıkış ile finansman tarafındaki güzel tabloyu hafif bozuyor. Son 12 ayda birikimli olarak net hata noksan çıkışı 14,6 milyar dolar ile cari açığı geçen bir büyüklüğe sahip. Genelde finansal piyasalarda oynaklığın arttığı belirsiz dönemlerde net hata noksan kaleminden kaynağı tespit edilemeyen çıkışların büyüdüğünü görürüz. Trump’ın başkan seçilmesi sonrası net hata noksan kaynaklı sermaye çıkışının biraz artması şaşırtıcı değil.

Sonuç olarak Ocak ayında rezervlerde büyük bir artış var

Ocak verisinde finansman tarafında güçlü girişi ve krediler tarafında uzun vadeli borçlanmayı sevdik. Bu sayede, yükselen cari açık ve net hata noksan çıkışına rağmen ödemeler dengesi tanımlı rezervler yılın ilk ayında 6,4 milyar dolar artıyor. Diğer yandan TCMB’nin efektif ve mevduat kaleminde iktisadi dinamiklerle ilişkisi olmayan çıkışı geri eklersek Ocak ayı rezerv artışı 9,9 milyar dolara yükselir. Geçtiğimiz yıllarda rezerv hareketlerine swap, IMF özel çekim hakları ve yabancı merkez bankası mevduatları kaynaklı girişler hariç baktığımız için ters yöndeki hareketi dışlamak tutarlı olur.

Şubat ayında sınırlı bri rezerv kaybı öngörüyoruz

Hisse senedi, devlet iç borçlanma senedi (DİBS), özel sektör tahvili (ÖST), eurobond ve döviz cinsi sukuk gibi menkul kıymetlerde Şubat ayında toplam 1,7 milyar dolarlık yabancı girişi hesaplıyoruz. Bu rakamın büyük bölümü döviz cinsi sukuk ihracı kaynaklı. Şubat ayında hisse senedi ve ÖST tarafında yabancı girişi ihmal edilebilir düzeyde iken DİBS tarafında çıkış vardı.

Günlük analitik bilanço verisinden yola çıktığımızda Şubat ayında TCMB brüt rezervinde 0,6 milyar dolar, altın fiyat hareketi hariç 1,7 milyar dolar gerileme tahmin ediyoruz. 4,7 milyar dolar civarı cari açık ve 1,7 milyar dolar yabancı portföy girişini topladığımızda finansmanın yabancı portföy hareketi dışındaki kalemleri ve net hata noksandan toplam 1,3 milyar dolar giriş olduğu öne sürülebilir. Kredi kullanımıyla sermaye girişinin Ocak ayındaki rekor düzeyden gerilediğini anlıyoruz. Mart ayında bu sefer portföy tarafının güçlendiğini tahmin ediyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist