Gerçekleşen ve Tahminler

Gerçekleşen ve Tahminler

Sonuçlar beklentilerin oldukça üzerinde gerçekleşti. Enka, tahminlerin oldukça üzerinde bir fark yaratarak, 2Ç25’te 11,7 milyar TL net kâr (İş Yatırım: 8,8 milyar TL, Piyasa: 7,0 milyar TL) açıklarken, bu rakam yıllık bazda %84 ve çeyreklik bazda %203 büyümeye denk geldi. Vergi giderlerindeki artışa rağmen, kârlılıktaki artışın başlıca nedenleri,geçen yılın aynı çeyreğinde hisse senedi varlıklarının gerçeğe uygun yeniden değerlemesinden kaynaklanan değer kazancının artması ve yatırım faaliyetlerinden elde edilen kur farkı gelirleriydi. Yatırım faaliyetlerinden elde edilen gelirlerin beklentilerimizin üzerinde olması, net kârın tahminimizin üzerinde gerçekleşmesinin temel nedeni oldu. Enka’nın konsolide gelirleri, 2Ç24’te 23,7 milyar TL iken, 2Ç25’te 34,5 milyar TL (İş Yatırım: 32,3 milyar TL, Piyasa: 32,0 milyar TL) olarak gerçekleşti. Konsolide FAVÖK, 2Ç25’te yıllık bazda %53 artışla 9,1 milyar TL’ye ulaştı (İş Yatırım: 7,6 milyar TL, Piyasa: 7,0 milyar TL), FAVÖK marjı ise 2Ç25’te %26,3 olarak gerçekleşti (2Ç24: %25,1).

Son Çeyrekte Öne Çıkanlar

Konsolide gelirler, dolar bazında yıllık bazda %21,4 artışla 894 milyon dolar olarak gerçekleşti. Enerji segmenti hariç tüm segmentler hem çeyreklik hem de yıllık bazda gelir artışı kaydederken, enerji segmentinde çeyreklik bazda gelir düşüşü yaşandı. 2Ç25’te konsolide gelirlerin %72,2’sini oluşturan taahhüt segmenti, 2Ç25’te 646 milyon dolar gelir elde etti ve böylece dolar bazında yıllık bazda %15,0 ‘lık bir büyüme kaydetmiş oldu. 2Ç25’te gayrimenkul segmentinin gelirleri, rublenin dolar karşısında değer kazanmasının etkisiyle dolar bazında çeyreklik bazda %13,3 artarak 97 milyon dolara ulaştı. Ticaret segmentinin gelirleri, dolar bazında yıllık bazda %33,9 artışla 85 milyon dolar olarak gerçekleşti. Öte yandan, enerji segmentinde, 2Ç25’te 1Ç25’e kıyasla Enka’nın enerji santrallerindeki elektrik üretimindeki düşüşün etkisiyle gelirler, dolar bazında çeyreklik bazda %55,0 düşüşle 66 milyon dolar olarak gerçekleşti.

Konsolide FAVÖK, dolar bazında yıllık bazda %26,3 artışla 234 milyon dolara ulaştı. Konsolide FAVÖK marjı ise yıllık bazda 1,2 puan artışla %26,3’e ulaştı. Taahhüt segmentinin FAVÖK’ü 137 milyon dolar olarak gerçekleşirken, FAVÖK marjı %21,2 oldu. 2Ç24’te negatif FAVÖK kaydedilen enerji segmentinde, 2Ç25’te 19 milyon dolar FAVÖK kaydedilirken, FAVÖK marjı %29,2 oldu. Öte yandan, gayrimenkul ve ticaret segmentleri sırasıyla 58 milyon dolar ve 20 milyon dolar FAVÖK elde etti ve FAVÖK marjları geçen yılın aynı dönemindeki %66,7 ve %39,3’e kıyasla sırasıyla %59,8 ve %23,3 oldu.

Bakiye sipariş büyüklüğü. İnşaat segmentinin bakiye sipariş büyüklüğü bir önceki çeyrekteki 6,7 milyar dolardan 7,9 milyar dolara yükseldi. Yeni sözleşme edinimleri 2Ç25’te 1,9 milyar dolar olarak gerçekleşirken, 1Y25 sonu itibarıyla sipariş/teslimat oranı 1,8x seviyesinde gerçekleşti.

Güçlü net nakit pozisyonu. Holding, 1Ç25 sonu itibariyle 5,42 milyar dolar olan net nakit pozisyonuna (uzun vadeli finansal yatırımlar dahil) kıyasla 2Ç25 sonu itibariyle 5,45 milyar dolar net nakit pozisyonuna sahip oldu.

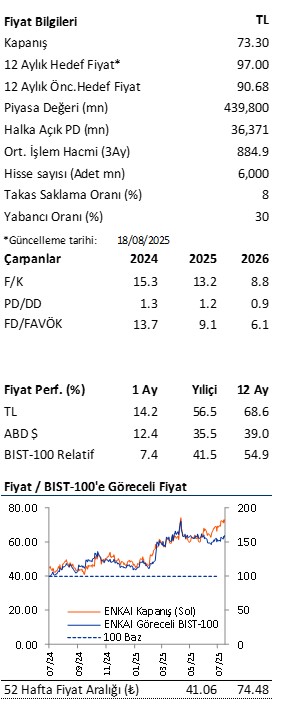

Yorum/Değerleme. Beklentilerin de üzerinde gerçekleşen ve yıllık bazda güçlü bir büyüme gösteren net kârın olumlu bir piyasa tepkisi yaratmasını bekliyoruz. Model portföyümüzde de yer alan ENKAI için AL tavsiyemizi koruyoruz ve ENKAI için hedef fiyatımızı hisse başına 91 TL’den 97 TL’ye yükseltiyoruz. Hedef fiyat revizyonumuz, esas olarak taahhüt segmentindeki ileriye dönük ciro/FAVÖK tahminlerimizin yukarı yönlü revizyonu ve güncellenen makro tahminlerden kaynaklanıyor. 1Y25 sonu itibarıyla 3,2 milyar dolar büyüklüğünde yeni sipariş alan Enka’nın 2025 yılını 4,9 milyar dolarla kapatacağını ve yıl sonunda bakiye sipariş büyüklüğünün 8,1 milyar dolara ulaşacağını öngörüyoruz. İnşaat segmenti için, 2025/2026 gelir büyüme beklentilerimizi dolar bazında %22,9/17,6’dan %23,9/25,7’ye, 2025/2026 FAVÖK büyüme beklentilerimizi ise %22,2/16,7’den %24,8/24,8’e revize ettik.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.