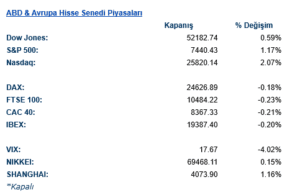

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları haftanın ilk işlem gününde teknoloji hisseleri öncülüğünde güçlü yükseliş kaydederken, yatırımcılar yapay zekâ temalı son satış dalgasını alım fırsatı olarak değerlendirdi. S&P 500 endeksi %1,2, Nasdaq 100 ise %2,3 yükselirken, son dönemde piyasaya baskı yapan büyük teknoloji hisselerinde toparlanma dikkat çekti. Özellikle geçtiğimiz hafta Nisan 2025’ten bu yana en kötü performansını sergileyen yarı iletken şirketlerinde güçlü tepki alımları görüldü. Magnificent Seven endeksi günü %2,5 yükselişle tamamlarken, yatırımcılar yapay zekâ yatırımlarının şirket kârlılıklarını desteklemeye devam edeceği görüşünü korudu.

Teknoloji sektöründeki toparlanma, ABD piyasalarının son üç ayda gösterdiği güçlü performansı da destekledi. Mart sonunda görülen dip seviyelerden bu yana yaklaşık %20 yükselen S&P 500, savaş, yükselen petrol fiyatları ve enflasyon endişelerine rağmen son 25 yılın en hızlı toparlanmalarından birini gerçekleştirmiş oldu. Bununla birlikte çeyrek sonu nedeniyle büyük fonların portföy dengeleme işlemlerine başlaması kısa vadeli volatiliteyi artırabilecek unsurlar arasında gösteriliyor. Analistler, teknoloji hisselerinin piyasaya liderlik etmeye devam etmesinin kritik olduğunu, ancak sektörün mutlaka endeksin üzerinde performans göstermesi gerekmediğini, asıl önemli olanın yeniden sert satış baskısıyla karşılaşmaması olduğunu belirtiyor.

Jeopolitik tarafta ise ABD Başkanı Donald Trump, ABD ile İran arasında barış görüşmelerinin salı günü yeniden başlayacağını açıklarken, iki ülke arasında karşılıklı saldırıların durdurulması yönündeki anlaşmanın piyasalarda iyimserliği desteklediği görüldü. Ancak ateşkesin halen kırılgan olması nedeniyle yatırımcılar gelişmeleri yakından takip etmeyi sürdürüyor. Öte yandan ABD Yüksek Mahkemesi’nin Fed Yönetim Kurulu üyesi Lisa Cook’un görevine devam edebileceğine karar vermesi, Fed’in siyasi baskılardan bağımsız hareket etmeye devam edeceğine yönelik güveni artırarak piyasalarda olumlu karşılandı.

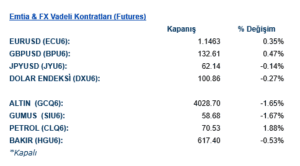

Emtia & FX Vadeli Kontratları (Futures)

Petrol fiyatları gün içerisinde jeopolitik gelişmelerin etkisiyle dalgalı bir seyir izledi. ABD ile İran arasında görüşmelerin yeniden başlayacağı beklentisi piyasalarda arz endişelerini hafifletirken, taraflar arasında zaman zaman yeniden yaşanan saldırılar ateşkesin kalıcılığına yönelik soru işaretlerini artırdı. Bu gelişmeler sonucunda WTI petrol günü %1,9 yükselişle 70,56 dolar seviyesinde tamamlarken, piyasa katılımcıları kısa vadede fiyatlamaların büyük ölçüde Orta Doğu kaynaklı haber akışına bağlı kalacağını değerlendiriyor.

Altın tarafında ise risk iştahındaki toparlanmanın etkisiyle güvenli liman talebi zayıfladı. Spot altın fiyatları %1,8 gerileyerek 4.015 dolar seviyesine inerken, yatırımcıların yeniden hisse senedi piyasalarına yönelmesi değerli metaller üzerindeki satış baskısını artırdı.

Döviz piyasalarında dolar endeksi sınırlı değer kaybederken, yatırımcıların riskli varlıklara yönelmesi gelişmiş ülke para birimlerini destekledi. Euro dolar karşısında %0,4 yükselerek 1,1425 seviyesine çıkarken, sterlin de %0,5 prim yaptı. Japon yeni ise dolar karşısında zayıflamaya devam ederek 1986 yılından bu yana en düşük seviyelerine geriledi. Japonya Merkez Bankası’nın diğer büyük merkez bankalarından farklılaşan para politikası ve faiz farklarının korunmaya devam etmesi yen üzerindeki baskının sürmesine neden oluyor.

Eurotahvil Piyasaları

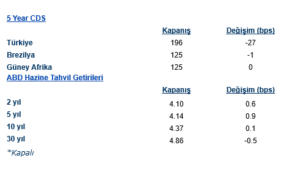

Tahvil piyasasında ise görece sakin bir görünüm hâkimdi. ABD 10 yıllık tahvil faizi %4,37 seviyesinde önemli bir değişim göstermeden günü tamamlarken, yatırımcılar Fed’in bağımsızlığına ilişkin belirsizliklerin azalmasını olumlu karşıladı. ABD Yüksek Mahkemesi’nin Fed Yönetim Kurulu üyesi Lisa Cook’un görevine devam etmesine izin vermesi, para politikasının siyasi müdahalelerden uzak kalacağı yönündeki beklentileri güçlendirdi. Piyasa katılımcıları, Fed’in bağımsızlığına yönelik olası soru işaretlerinin ABD tahvilleri ve dolar cinsi varlıklarda ilave risk primi yaratabileceğini değerlendirirken, söz konusu karar uzun vadeli faiz görünümü açısından destekleyici olarak yorumlandı.

Bununla birlikte tahvil yatırımcılarının odağı önümüzdeki dönemde yeniden makro verilere ve Fed’in faiz patikasına çevrilmiş durumda. ABD ekonomisinin dirençli görünümünü koruması ve enflasyonun hedef seviyelerin üzerinde seyretmesi nedeniyle uzun vadeli tahvil faizlerinde aşağı yönlü hareketlerin şimdilik sınırlı kalabileceği değerlendirilirken, piyasalar faiz indirimlerinin zamanlamasına ilişkin yeni sinyaller aramaya devam ediyor. Özellikle teknoloji hisselerinde görülen güçlü toparlanmaya rağmen tahvil piyasasının sakin kalması, yatırımcıların risk iştahındaki artışı temkinli karşıladığını ve makro görünüm konusunda bekle-gör yaklaşımını sürdürdüğünü gösteriyor.