Özet

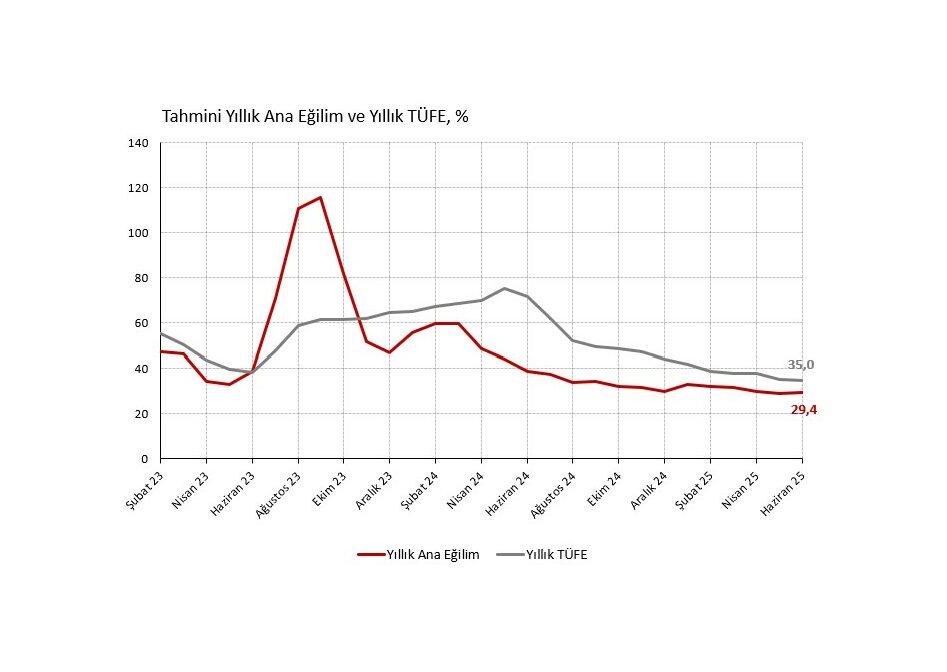

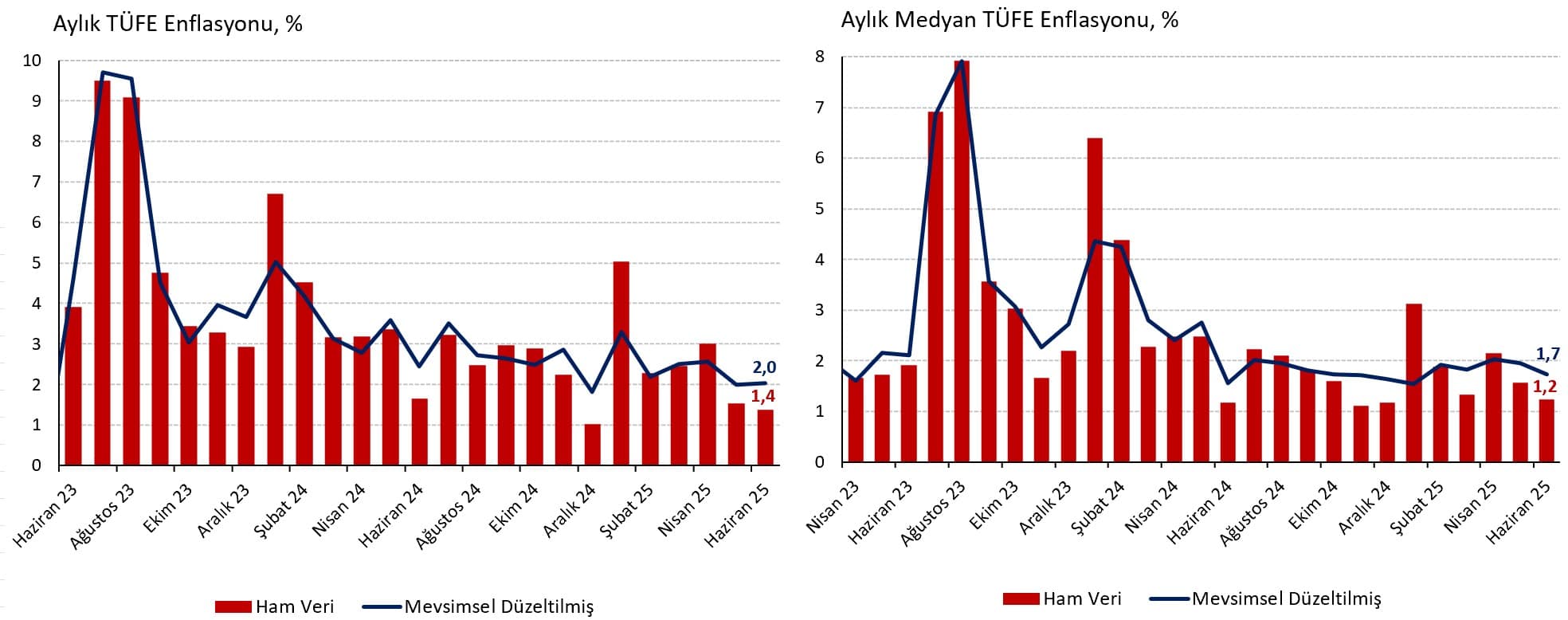

Haziran ayında Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %1,37 (Mayıs %1,53, Nisan %3,00, Mart %2,46) ile piyasa (%1,50) ve İş Yatırım (%1,45) tahminlerinin altında geldi. Yıllık enflasyon ise 0,4 puan düşerek %35,0 seviyesine geriledi. Yüzeysel bakıldığında aylık enflasyon oldukça ılımlı bir düzeye inmiş gibi gözüküyor. Ancak alt detayları incelediğimizde (i) fiyat oynaklığı yüksek olan işlenmemiş gıda ve giyim kalemlerinin manşet enflasyonu aşağı çektiğini, (ii) ana eğilim ve yayılım göstergelerindeki iyileşmenin durduğunu ve (iii) kira ile eğitim gibi hizmet kalemlerinde aylık enflasyonun şaşırtıcı bir yükseliş kaydettiğini görüyoruz.

Mevsim etkisinden arındırılmış TÜFE verileri 4 Haziran Cuma günü saat 16.00’da açıklanacak. Resmi TÜİK verisi elimize geçene kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin ortalamasını alarak %2,0 (Mayıs %2,0, Nisan %2,6, Mart %2,5) civarında tahmin ediyoruz. Mevsim etkileri dışlandığında önceki aya göre yatay bir seyir görüyoruz.

Alt Kalemler

Gıda (%-0,3) ve giyim (%-0,3) harcama grupları sınırlı aylık deflasyon kaydederek manşet enflasyonu aşağı çekiyor. Türk-İş %4,1, İTO %1,9 ve TEPAV %0,1 düzeyinde aylık gıda enflasyonuna işaret ederken İş Yatırım olarak %0,8 artış bekliyorduk. Özellikle patates (%-14,5), yumurta (%-13,8), taze sebze (%-4,2), tavuk eti (%-4,0) ve taze meyve (%-0,3) gibi işlenmemiş ürünlerdeki aylık fiyat düşüşleri etkili oldu. Sonuç olarak gıda ve giyimin manşet enflasyona toplam katkısı öngörülerimizin 0,34 yüzde puan altında gerçekleşti. Mevsim geçiş aylarında mevsimsel gıda ürünlerinde piyasa verisi yerine model tahminlerin kullanılması geçici olarak enflasyonu düşürmüş olabilir.

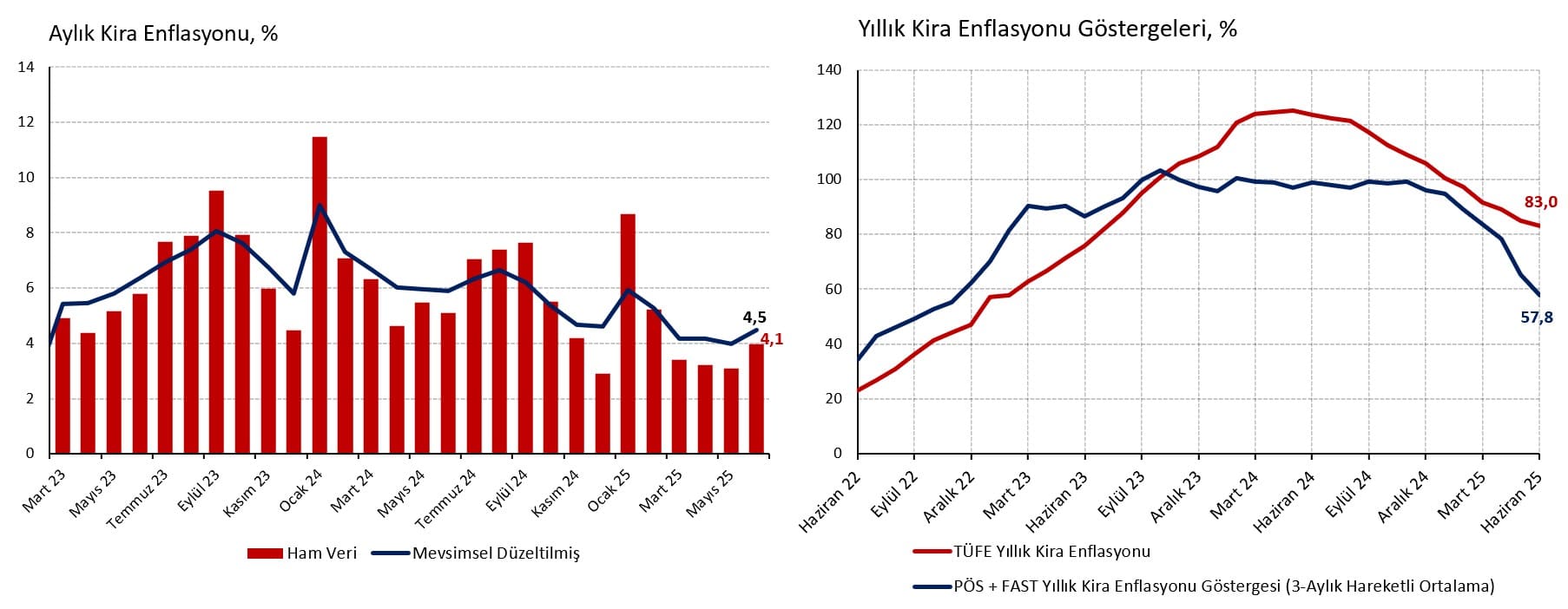

Buna karşın diğer harcama gruplarının neredeyse tamamında aylık artış tahminlerimizin üstünde gerçekleşti. Eğitim %4,5, konut %2,6, ulaştırma %2,4 ve ev eşyası %2,0 gruplarında aylık artış yakın son 5 yılın Haziran ayı ortalamaları ve bizim tahminlerimizin üzerinde gerçekleşti.

Konut grubunda %4,1 artan kira kalemi özellikle belirleyici. Mevsimsel düzelttiğimiz seride aylık kira enflasyonu %4,5’e (Mayıs %4,0, Nisan %4,2, Şubat %4,2) yani son 4 ayın zirvesine yükseliyor. Kira ödemelerinde PÖS ve FAST harcama verilerinin ürettiği olumlu sinyal iki aydır çalışmıyor. Ev eşyası grubu içinde ise elektrikli küçük ev aletleri (%5,9), ocak ve fırınlar (%5,5), çamaşır ve bulaşık makineleri (%4,0) ve diğer büyük ev aletleri (%3,9) gibi beyaz eşya ürünlerinde aylık fiyat artışının yüksek olduğunu görüyoruz. Hem iç hem de dış talebin zayıfladığı bir ortamda bu durumu şaşırtıcı buluyoruz. Eğitim grubunda özel okul fiyatlarında görülen %6,5 civarındaki aylık artış geçtiğimiz yılın aynı ayına göre daha yüksek.

Özel Kapsamlı Göstergeler ve Yayılım

Yukarıda saydığımız alt kalemlerdeki pürüzler bir yana, özel kapsamlı ve yayılım odaklı göstergeler manşet enflasyondaki düşüşün genele yaygın olmadığını, Mayıs ayına kıyasla anlamlı bir iyileşme kaydedilmediğini anlatıyor.

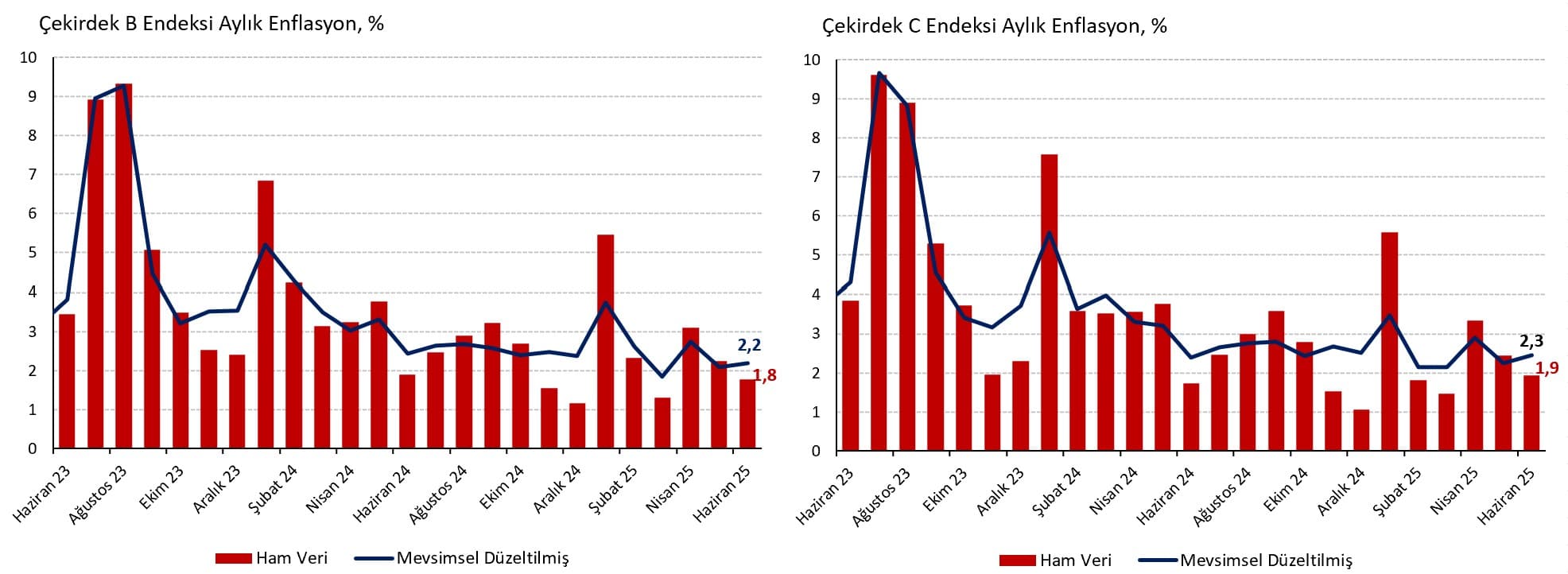

Özel kapsamlı çekirdek göstergelerden işlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B endeksi aylık %1,8, farklı olarak tüm gıdayı dışlayan C endeksi aylık %1,9 seviyesinde. Mevsimsel düzeltilmiş B endeksini %2,2 (Mayıs %2,1, Nisan %2,7, Mart %1,8), C endeksini %2,3 (Mayıs %2,2, Nisan %2,9, Mart %2,1) düzeyinde hesaplıyoruz. İki seride de önceki aya göre sınırlı bir bozulma görülüyor.

TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,24 gibi gerçekten düşük bir seviyede. Ancak mevsim etkisinden arındırdığımızda %1,7 (Mayıs %1,9, Nisan %2,2, Mart %1,9) civarında hesaplıyoruz. Benzer şekilde 143 alt kalemin budanmış ağırlıksız ortalaması ham veride %1,4 iken mevsimsel düzeltilmiş rakam %1,8 (Mayıs %1,8, Nisan %2,0, Mart %1,8) düzeyinde yatay seyrediyor.

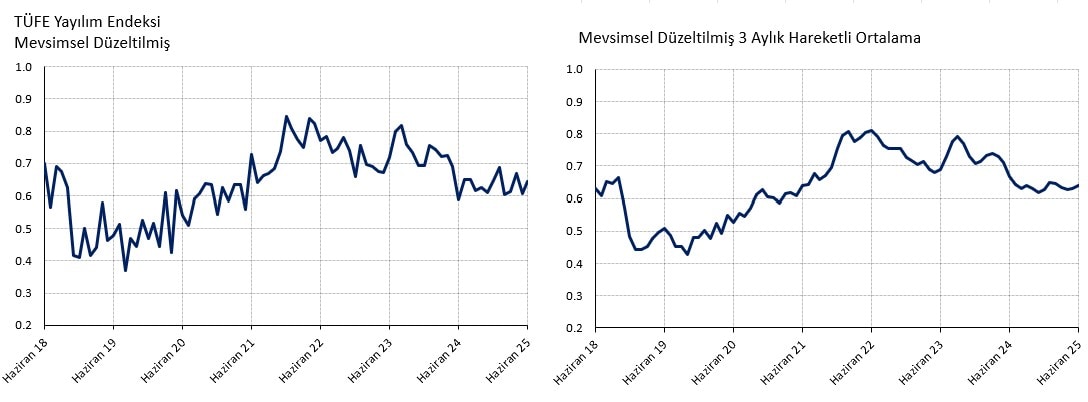

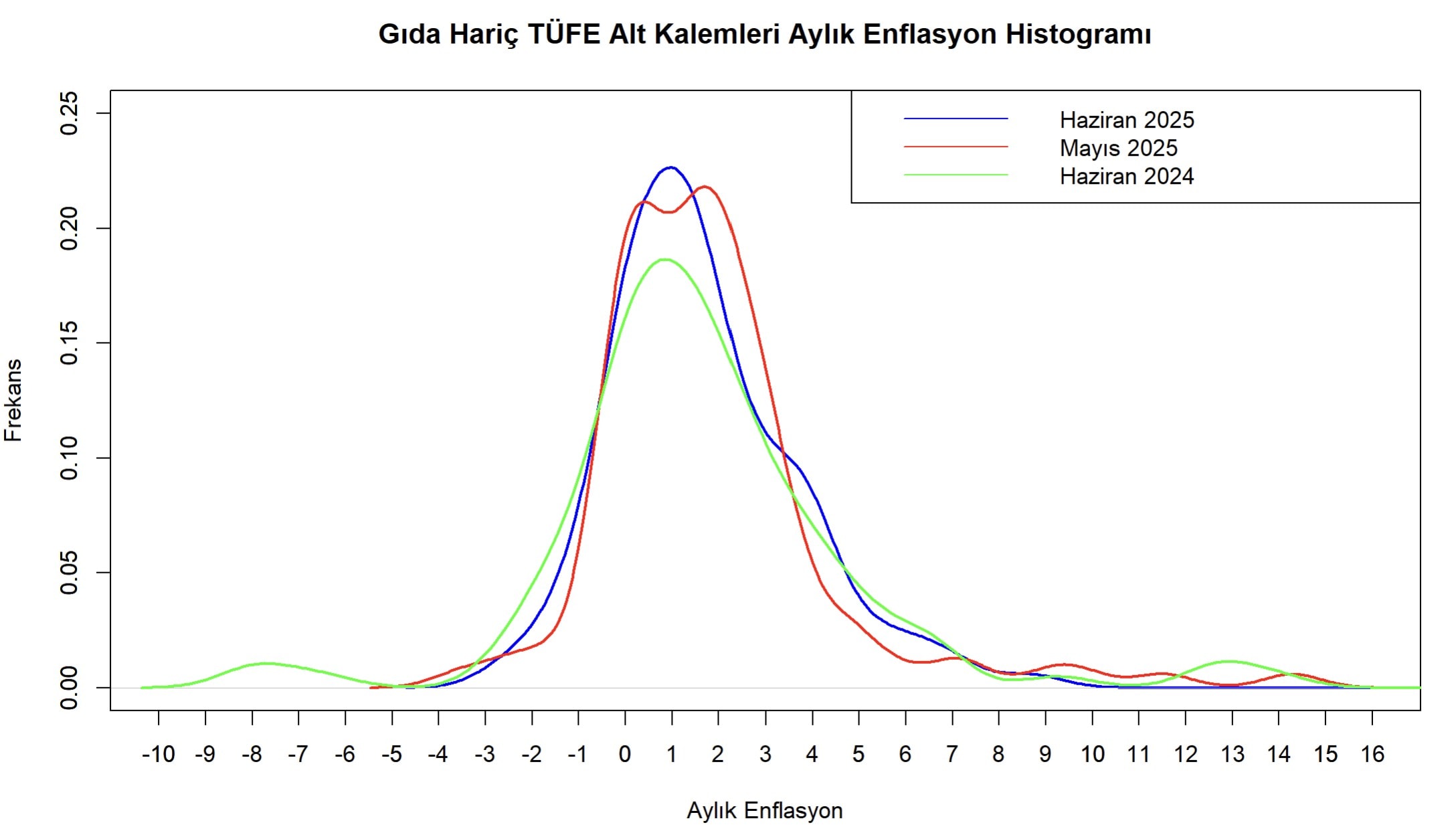

TÜFE yayılım endeksi hem ham veride, hem mevsimsel düzeltilmiş baktığımızda hafif yükseliyor. Mevsimsel düzeltilmiş serinin 3 aylık ortalaması uzun süredir 0,60 düzeyinde yatay seyrediyor. Aylık fiyat artışı kaydetmeyen alt kalem sayısının fazla değişmediğini anlıyoruz. Yayılımı daha net ortaya koyan TÜFE alt kalemler aylık enflasyon histogramını ise gıda hariç inceliyoruz. 106 alt kalemi içeren histogram %3 ila %7 arası aylık artış kaydeden alt kalem sayısının arttığını yani yayılımda kısmi bir kötüleşme olduğunu söylüyor.

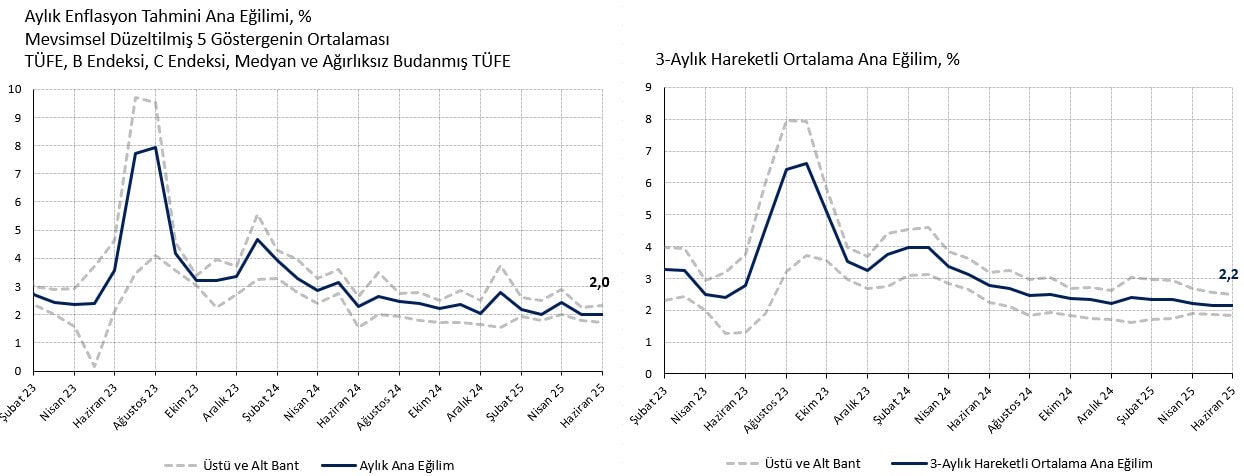

Ana Eğilim

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Haziran ayı için, söz konusu tahmini ana eğilim aylık %2,0 (Mayıs %2,0, Nisan %2,6, Mart %2,1) ile önceki aya göre yatay seyrediyor. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,2 (Mayıs %2,2, Nisan %2,3, Mart %2,4, Şubat %2,4) ile yatay kalıyor. Son aylarda ana eğilimin %2’nin altına inmekte zorlandığını görüyoruz.

Beklentiler

TÜFE verisi detaylarında çeşitli olumsuz gözlemlerimize rağmen faiz indirim alanı olduğunu düşünüyoruz. Aylık %3,83 düzeyindeki politika faizi %2,0 civarındaki enflasyon eğilimine kıyasla ciddi bir reel getiri sunuyor. Ekonominin yavaşladığı ve istihdam kayıplarının gündeme geldiği bir konjonktürde Türkiye Cumhuriyet Merkez Bankası (TCMB) bu denli yüksek reel faizle devam edemez. Enflasyon ana eğiliminde beklenen kırılma henüz gerçekleşmemiş olsa dahi, ekonomideki yavaşlamaya paralel Ağustos ayından itibaren %2’nin altına inmesi mümkün gözüküyor.

24 Temmuz PPK toplantısında 300 baz puan faiz indirimi beklentimizi koruyoruz. Ancak enflasyon ana eğilimindeki iyileşmenin durması sebebiyle daha büyük bir indirim ihtimalinin azaldığını ve önümüzdeki dönemde TCMB’nin temkinli bir iletişim kuracağını tahmin ediyoruz. Benzer şekilde yıl sonunda %35 politika faizi tahminimizi de koruyoruz. %29,5 düzeyindeki yıl sonu enflasyon tahminimizi de değiştirmiyoruz. Beklentimizden yüksek doğalgaz zammı ve ana eğilimdeki yatay seyir tahminimiz üzerinde sınırlı yukarı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist