Hürmüz Boğazı’nın fiilen kapanması ve İran’ın bölgedeki enerji tesislerine yönelik saldırıları, küresel enerji piyasasında klasik bir “arz şoku” (supply shock) dinamiğini tetiklemiş durumda. Hürmüz, dünya petrol ticaretinin yaklaşık beşte birinin ve küresel LNG arzının önemli bir bölümünün geçtiği kritik bir “choke point”tir (dar boğaz niteliğinde stratejik geçiş noktası). Bu hattın güvenliğinin bozulması yalnızca fiziksel arzı değil, aynı zamanda piyasanın risk algısını da etkiler. Bunun sonucu olarak petrol ve doğal gaz fiyatlarında hızlı yükseliş, tanker navlunlarında (taşıma ücretleri) sıçrama ve enerji varlıklarında artan risk primi görülür.

Bu son gelişmede özellikle LNG tarafı petrolün önüne geçmiş durumda. Katar’ın – küresel LNG üretiminin yaklaşık %20’sini sağlayan bir ülke olarak – tesislerine yönelik saldırılar sonrası üretimi durdurması, Avrupa’daki gösterge LNG fiyatlarını tek günde yaklaşık %49 yukarı taşıdı. LNG fiyatlarının petrolden daha hızlı tepki vermesinin nedeni, gaz piyasasının daha bölgesel ve esnekliğinin daha sınırlı olmasıdır. LNG (Liquefied Natural Gas – sıvılaştırılmış doğal gaz), -162°C’ye kadar soğutularak sıvı hale getirilir ve gemilerle taşınır; bu nedenle lojistik akışın aksaması fiyatlara çok hızlı yansır. Avrupa’daki depolama seviyelerinin 2022’den bu yana en düşük düzeylere yakın olması da fiyat hassasiyetini artırmıştır.

Bu ortamda ABD, dünyanın en büyük LNG ihracatçısı olarak stratejik bir konuma yükseliyor. Küresel alıcılar alternatif ve daha güvenli tedarik ararken ABD LNG’sine yönelme eğilimi artıyor. Bu da ABD merkezli veya ABD’de işlem gören LNG şirketlerinin hisselerine doğrudan yansıdı.

Özellikle Venture Global (VG) hisseleri güçlü yükseliş gösterdi. Bunun temel nedeni şirketin satış yapısında kısmen spot piyasa (uzun vadeli kontrata bağlı olmayan, anlık fiyatla satış yapılan piyasa) maruziyetinin bulunmasıdır. Spot fiyatların sert yükseldiği dönemlerde bu yapı marjları artırabilir. Ayrıca şirketin yeni LNG tesisini devreye alma sürecinde olması, sözleşmesiz kargoları yüksek fiyat ortamında değerlendirebilme esnekliği sağlar. Bunun yanında şirketin kendi gemilerine sahip olması ya da kiralaması, navlun fiyatlarındaki sıçramaya karşı operasyonel avantaj sunar. Ancak Venture Global’in geçmiş dönemde bazı müşterilerle tahkim süreçleri yaşadığı ve hukuki risk taşıdığı unutulmamalıdır; bu durum hisse volatilitesini artırabilir.

Diğer tarafta Cheniere Energy (LNG) daha sözleşmeli ve istikrarlı bir iş modeline sahiptir. Gelirlerinin büyük kısmı uzun vadeli satış anlaşmalarına (offtake agreements – belirli süre ve hacimde alım garantisi veren kontratlar) dayanır. Bu yapı kısa vadeli spot fiyat sıçramalarından daha sınırlı fayda sağlasa da nakit akışını daha öngörülebilir kılar. Mevcut jeopolitik ortamın Cheniere için en kritik etkisi, yeni uzun vadeli sözleşmelerin hızlanma potansiyelidir. Özellikle Corpus Christi genişleme projesinin 5. fazı için nihai yatırım kararının (FID – Final Investment Decision) alınabilmesi adına yıllık 3–5 milyon metrik tonluk ek satış anlaşmalarına ihtiyaç duyulmaktadır. Orta Doğu riskinin artması, uluslararası alıcıların yeni sözleşmelerde ABD’yi tercih etmesini teşvik edebilir ve bu da Cheniere’in genişleme planları için önemli bir katalizör oluşturabilir.

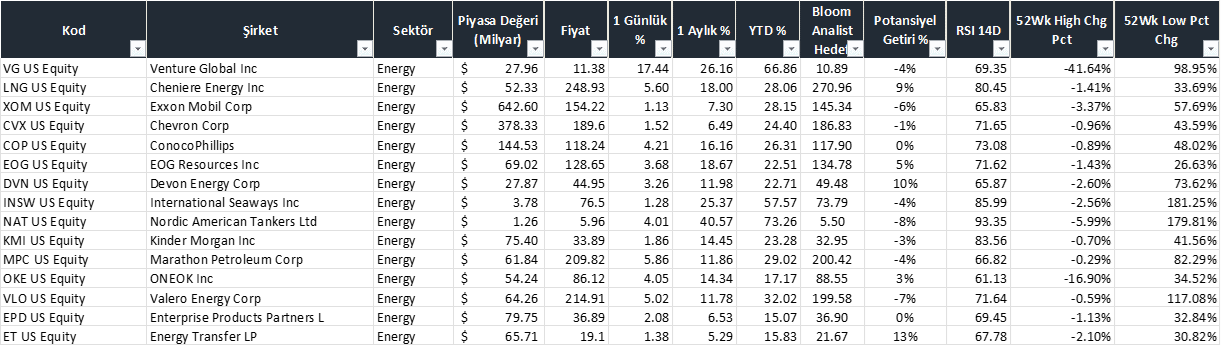

Bu senaryoyu daha geniş enerji sektörü perspektifinde değerlendirdiğimizde, kazananlar genellikle üç ana grupta toplanır. İlk olarak upstream üreticiler (E&P – Exploration & Production) yani petrol ve gazı doğrudan çıkaran şirketler fiyat artışından en doğrudan faydayı sağlar. Exxon Mobil, Chevron, ConocoPhillips, EOG Resources, Occidental Petroleum ve Devon Energy gibi şirketler emtia fiyatına yüksek duyarlılık gösterir. Fiyat yükseldikçe nakit akışları artar.

İkinci olarak tanker ve enerji taşımacılığı şirketleri, navlun fiyatlarındaki artıştan fayda sağlar. Jeopolitik risk dönemlerinde sigorta maliyetleri ve rota uzamaları gemi arzını daraltır, bu da günlük kiralama ücretlerini yükseltir. ABD’de işlem gören International Seaways ve Nordic American Tankers gibi şirketler bu tür dönemlerde güçlü performans gösterebilir.

Üçüncü grup ise midstream (boru hattı ve ihracat altyapısı) şirketleridir. Kinder Morgan, Williams Companies, ONEOK, Enterprise Products Partners ve gibi şirketler genellikle hacim ve kontrat bazlı gelir modeliyle çalışır. Fiyat şokundan ziyade artan ihracat akışları ve kapasite kullanım oranları üzerinden daha istikrarlı fayda sağlarlar.

Rafineri tarafı ise daha karmaşıktır. Marathon Petroleum, Valero Energy ve Phillips 66 gibi şirketler “crack spread” (rafineri marjı; ürün fiyatı ile ham petrol fiyatı arasındaki fark) genişlediğinde kazançlı çıkar. Ancak Ortadoğu’dan ağır ham petrol akışının kesilmesi bazı tesisler için ham madde uyumsuzluğu yaratabilir; dolayısıyla rafineriler tek yönlü bir kazanan değildir.

Sonuç olarak bu kriz ortamında enerji piyasasında temel dinamik nettir: arz riski fiyatı yükseltir, fiyat yükselişi ise fiyat duyarlılığı yüksek şirketleri öne çıkarır. LNG özelinde ise ABD ihracatçıları küresel enerji güvenliğinin merkezine yerleşmiş durumdadır. Kısa vadede spot maruziyeti olan şirketler daha yüksek getiri potansiyeli taşırken, sözleşmeli yapıya sahip şirketler daha dengeli bir profil sunar. Bununla birlikte talep daralması, stratejik petrol rezervi (SPR – Strategic Petroleum Reserve) müdahaleleri, diplomatik çözüm ihtimali ve sigorta/lojistik maliyetleri gibi ters risklerin her zaman denklemde olduğu unutulmamalıdır.

Ege Atabek