Enerji krizine rağmen düşük elektrik fiyatı yukarı yönlü potansiyeli sınırlıyor

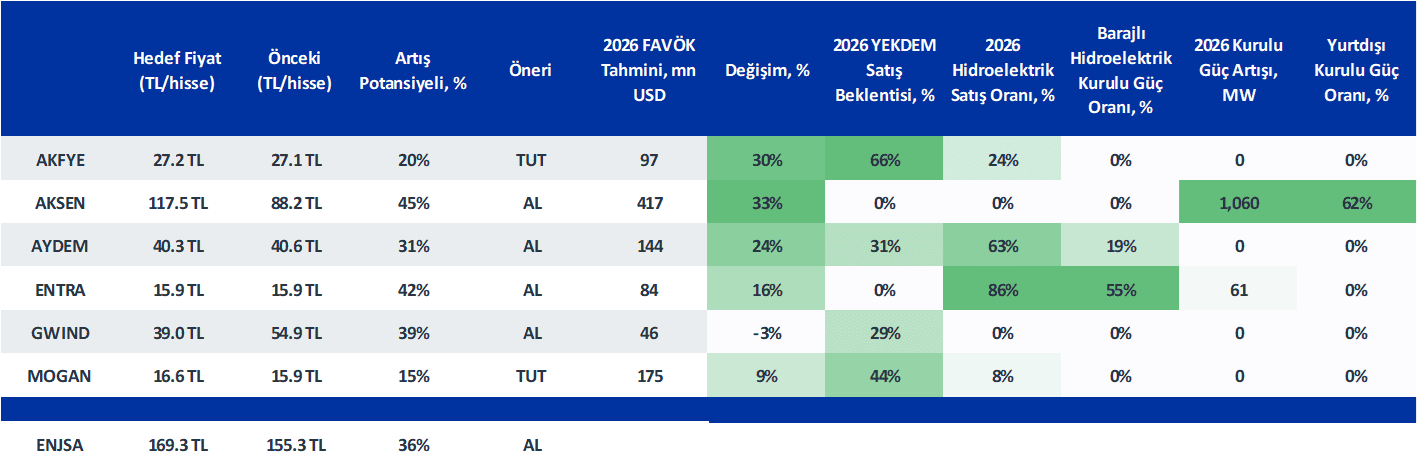

Enerji krizine rağmen artan petrol ve doğalgaz fiyatları Türkiye’de de elektrik şirketlerini gündeme getirdi. Fakat zamlara rağmen olağanüstü hidrolojik koşullar elektrik fiyatını baskılamayı başardı. 2026’nın ilk çeyreğinde elektrik fiyatı, yıllık %26’lık düşüşle 53 USD seviyesini gördü. Mart ayının bitmesiyle saatlik PTF limiti %33 zamla 4500TL’ye çıkarılırken elektrik santralleri için doğalgaz tarifesine %20 zam yapıldı. Saatlik fiyat limiti dolar bazında %10 artmış olsa da (2026 İş Yatırım Ortalama Dolar Kuru Tahmini: 46.5TL) hidroelektrik santralleri, doğalgaz santrallerinin yerini alarak elektrik fiyatını yüksek oranda baskıladı. Zamdan sonraki tabloya baktığımızda* 2025 Nisan’ın ilk haftası 62 USD/MWs olan ortalama PTF, 2026 Nisan’ın ilk haftası 24 USD/MWs seviyesine kadar geriledi. Türkiye genelinde barajlara gelen su %122 artarken HESlerin Mart ayında toplam üretimdeki payı da %27 (5 yıl ortalaması %14) seviyesine çıktı. Üstüne kar yağışlarının da etkisi ile barajlı santrallerin Temmuz ayına kadar yüksek katkı vermesini öngörüyoruz. Temmuz ve Ağustos aylarında üretimin pik yapmasıyla da fiyattaki yukarı yönlü etkiyi görmeye başlayabiliriz. Fakat doğalgaz zammına tekrar baktığımızda doğalgaz santrallerinin yakıt maliyetinin yalnızca %4 arttığını görüyoruz. Hidrolarla birlikte düşündüğümüzde bu sene doğalgaz santrallerinin fiyattaki etkisinin ise sınırlı olması bekliyoruz. Böylece yukarı yönlü fiyat etkisi dolar bazlı artış gösteren saatlik fiyat limitinden gelecektir. Ne yazık ki bunun da yeterli olmayacağı görüşündeyiz ve 2026 için ortalama PTF’nin %6 düşüş ile 63 USD/MWs seviyesinde olacağını tahmin ediyoruz. Elektrik fiyatlarının aşağı yönlü seyredeceği bu senaryoda belirttiğimiz koşullara sahip şirketlerin görece dirençli bir sene geçirmesini bekliyoruz; i.) YEKDEM oranı yüksek şirketler ii.) hidroelektrik üretim oranı yüksek şirketler iii.) barajlı hidroelektrikler sayesinde ortalama satış fiyatı PTF üzerinde olan şirketler iv.) kurulu güç artışına sahip şirketler v.) yurtdışı kurulu gücü yüksek şirketler

Saydığımız koşulların birden fazlasını aynı anda sağlayan şirketlerin bu yıl çarpan etkisi ile pozitif ayrışmasını bekliyoruz. Öte yandan değerlememizde de değişikliğe giderek uzun vadeli PTF tahminimizi 73USD/MWs seviyesinden 67 USD/MWs seviyesine indiriyoruz. Güncellediğimiz finansallar ve makro tahminler ile AKFYE, AKSEN, AYDEM, GWIND, MOGAN ve ENJSA için hedef fiyatlarımızı aşağıdaki gibi güncellerken geçen ay takip listemize eklediğimiz ENTRA için hedef fiyatımızı sabit tutuyoruz. Varılan ateşkes anlaşmasının bozulması ve uzun süren bir savaş ortamının doğal gaz ve petrol fiyatlarında öngörülerin üzerinde kalıcı artışlara sebep olması ise tahminimiz için yukarı yönlü risk oluşturuyor.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!