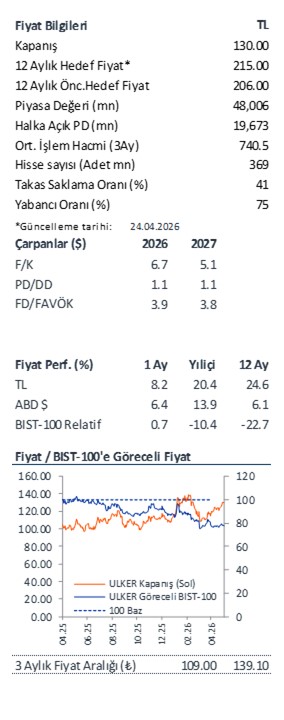

ULKER 1Ç26 Sonuçları

Karlılık beklentinin hafif üstünde. Ülker, piyasa beklentilerinin üstünde 1.586 mn TL net kar açıkladı (İş Yatırım: 1.019 milyon TL, Piyasa: 1.125 milyon TL). 1Ç25’e kıyasla artan parasal kazançlar, düşüş kaydedilen finansman giderleri ve efektif vergi oranına rağmen, yıllık bazda zayıf seyreden operasyonel performans net kardaki yıllık daralmanın ana kaynağı. Ülker, 1Ç26’te (İş Yatırım: 33,4 milyar TL, Piyasa: 33,86 milyar TL) yıllık bazda %4 düşüşe işaret eden 33,9 milyar TL gelir elde etti. Konsolide FAVÖK, üstünde gelse de 1Ç26’te yıllık bazda %28,5 düşüşle 5,13 milyar TL (İş Yatırım: 4,2 milyar TL, Piyasa: 4,36 milyar TL) seviyesinde gerçekleşti. Bu durum, yıllık bazda 5,2 puanlık bir daralma ile %15,1 FAVÖK marjına işaret etti. Beklentilerin hafif üstünde gelen sonuçlara hafif pozitif bir piyasa tepkisi görebiliriz.

Türkiye hacimleri yıllık bazda hafif daralırken yurtdışı operasyonlarda ise yatay bir performans vardı. 1Ç26 döneminde Türkiye operasyonları yüksek baza kıyasla pazardaki %2,4’lük daralmanın etkisiyle yıllık bazda %3 hacim daralması kaydederken gelirler ise %6 daralma ile 24,6 milyar TL’ye geriledi. Bu sırada, uluslararası operasyonlarda hacim yatay seyrederken, gelirler yıllık bazda %1,5 artarak 9,4 milyar TL’ye yükseldi ve konsolide ciroya olumlu katkı sağladı. Kârlılık tarafında, Türkiye operasyonlarının hem brüt kâr marjı hem de FAVÖK marjında yıllık bazda yaklaşık 5 puan daralma kaydedildi. Uluslararası operasyonlarda ise brüt kâr ve FAVÖK marjında yaklaşık 7 puanlık daralma kaydedildi. Marjlar üzerinde; zayıf hacimler ve yüksek girdi maliyetleri etkili olmaya devam ediyor.

Nakit akışı ve temettü: Operasyonel nakit akışı, 1Ç25’teki -7,5 milyar TL seviyesinden 1.26’da -4,5 milyar TL’ye yükselirken, serbest nakit akışı -3,8 milyar TL olarak gerçekleşti. Şirket’in net borç pozisyonu nakit çıkışlarıyla birlikte, 4Ç25’teki 37,4 milyar TL’den 1Ç26 sonunda 41,1 milyar TL’ye geriledi, Net Borç/FAVÖK oranı ise 2x seviyesinde. Şirket dağıtım tarihi 19 Haziran olacak biçimde genel kurulda 2,1 milyar TL (hisse başı brüt 5,73TL) temettü ödemesinin teklif edileceğini açıkladı. Tutar hisse başı %4,4’lük temettü verimine işaret ediyor.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.