Gerçekleşen Rakamlar ve Tahminler

Güçlü net kâr sürprizi. Logo Yazılım, 1Ç26’da 131 milyon TL net kâr açıkladı (İş Yatırım: 31 milyon TL; piyasa beklentisi: 28 milyon TL) ve beklentilerin belirgin şekilde üzerinde gerçekleşti. Bu rakam, 1Ç25’te kaydedilen 956 milyon TL net kâr ile karşılaştırıldığında düşük görünse de, geçen yılki Totalsoft hisse satışından kaynaklanan 920 milyon TL’lik tek seferlik geliri hariç tuttuğumuzda, operasyonel net kârın yıllık bazda güçlü şekilde arttığı görülmektedir. Bu iyileşme, ağırlıklı olarak özkaynak yöntemiyle muhasebeleştirilen yatırımlardan gelen pozitif katkı sayesinde gerçekleşmiştir. Söz konusu katkı, özellikle 2025 yılında Zarar kaydeden Infosoft’tan çıkış ve Totalsoft’un güçlü performansı ile desteklenmiştir. Tahminlerimize göre daha iyi gerçekleşen sonuçta, beklentilerden düşük ertelenmiş vergi gideri ve özkaynak yöntemi gelirlerinin güçlü seyri etkili olmuştur.

Çeyrekte Öne Çıkanlar

Operasyonel olarak beklentilere paralel. IFRS gelirleri 1Ç26’da yıllık bazda %11 artarak 1,52 milyar TL’ye ulaşmış ve beklentilerle uyumlu gerçekleşmiştir. Faturalanan gelirler ise %5 artış kaydederken, bu büyüme SaaS gelirlerindeki güçlü performans (+%19 yıllık) ile desteklenmiştir. Küçük ERP segmentinde abonelik modeline geçiş ve eServisler, İşbaşı ve Perakende segmentlerinde artan ARPU, SaaS büyümesini desteklemeye devam etmiştir. Buna karşın, tek seferlik lisans ve LEM satışları, abonelik modeline geçişin etkisiyle gerilemeye devam etmiştir. Tekrarlayan gelirlerin payı ise 1Ç26 itibarıyla %88’e yükselmiştir (2025: %86).

Marjlar üzerinde baskı sürüyor. FAVÖK, yıllık bazda %1 düşüşle 536 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,2 puan daralarak %35,3’e gerilemiştir. Marj daralması; (i) devam eden servitizasyon dönüşümü, (ii) SGK teşviklerindeki azalma, (iii) tek seferlik yeniden yapılanma giderleri ve (iv) yeni iş kollarının (Pera ve fintech) marj seyrelten etkisi kaynaklıdır. Net nakit pozisyonu 1,27 milyar TL’ye gerilerken (2025 sonu: 1,51 milyar TL), serbest nakit akışı 176 milyon TL’ye düşmüştür (yıllık: 682 milyon TL), buna rağmen işletme sermayesi tarafındaki iyileşme devam etmiştir.

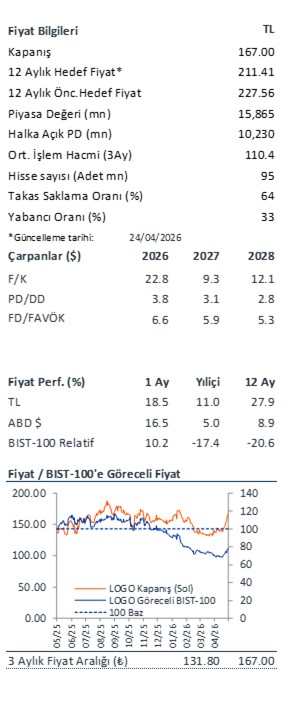

Değerleme Üzerindeki Etki ve Görünüm

Yorum: Sonuçlar genel olarak sürpriz içermemektedir. Ancak, hissenin son dönemdeki güçlü performansı dikkate alındığında, sınırlı negatif bir piyasa tepkisi görülebilir. Yönetim, %23 yıl sonu enflasyon beklentisi ile oluştuduğu 2026 beklentilerini korumuştur. Önümüzdeki dönemde faturalanan gelir büyümesinde ivmelenme görülmemesi durumunda, %12,2 reel büyüme hedefinin yakalanması zor olabilir. Şirket bugün saat 16:00’da analist toplantısı düzenleyecek olup, 2026 görünümüne ilişkin daha fazla detay almayı umuyoruz. LOGO için olumlu görüşümüzü koruyoruz; hisse 2026T 5,8x FD/FAVÖK çarpanıyla işlem görmektedir.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.