ABD & Avrupa Hisse Senedi Piyasaları

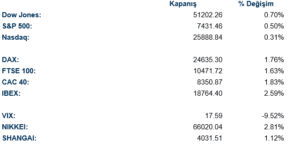

Küresel hisse senedi piyasaları bugün belirgin bir risk iştahı artışıyla kapandı; bu yükselişin arkasında iki temel katalizör öne çıktı: ABD ile İran arasında Hürmüz Boğazı’nı yeniden açmaya yönelik geçici bir ateşkes anlaşmasına yaklaşıldığına dair haberler ve SpaceX’in tarihin en büyük halka arzını gerçekleştirerek borsada işlem görmeye başlaması. Cumhurbaşkanı Trump’ın Perşembe günü İran’a yönelik planlanan hava saldırılarını iptal etmesi ve Pakistan Başbakanı’nın “nihai ve üzerinde mutabık kalınmış bir barış metnine ulaşıldığını” açıklaması, jeopolitik risk priminin hızla gerilemesine yol açtı. Bu gelişme, özellikle enerji maliyetleri üzerindeki baskıyı hafifleterek havacılık, bankacılık ve sanayi sektörlerinde güçlü alımları beraberinde getirdi. Fed cephesinde ise tablo daha karmaşık bir görünüm sergilemeye devam ediyor: Bloomberg’in 35 ekonomist üzerinde yaptığı ankete göre Fed’in faiz indirimlerine ancak 2027 ortasında başlayabileceği öngörülürken, BofA önümüzdeki hafta yapılacak FOMC toplantısında gevşeme yanlısı yönlendirmenin tamamen kaldırılmasını bekliyor. Mayıs ayı ÜFE’nin yıllık bazda %6,5 ile 2022’den bu yana en yüksek seviyeye ulaşması enflasyon kaygılarını canlı tutsa da Michigan Üniversitesi’nin Haziran ayı ön tüketici güveni endeksinin 48,9 ile beklentilerin üzerinde gelmesi ve 5-10 yıllık enflasyon beklentilerinin %3,4’e gerilemesi, piyasalarda kısmi bir rahatlama yarattı. Goldman Sachs’ın faiz ürünleri birimi, piyasaların Fed’in faiz artırım yolunu “oldukça doğru fiyatladığını” belirtirken, SOFR opsiyonlarında hem faiz artırımı hem de indirim senaryolarına yönelik korunma pozisyonlarının eş zamanlı olarak arttığı gözlemlendi. Tüm bu belirsizliğe karşın risk iştahı güçlü kaldı; VIX %6,3 gerileyerek 18,21’e indi.

Endekslerde Dow Jones %0.70, S&P 500 %0.50 ve Nasdaq %0.31 değer kazanarak günü tamamladı. Sektörlerde Dow Jones endeksinde finans %1.97, sanayi %0.80 ve enerji %0.75 değer kazanarak günü tamamladı. IT %0.53 ve taktirsel tüketim %0.17 değer kaybederek günü tamamladı. S&P 500 endeksinde hammadde %1.83, finans %1.34 ve altyapı %1.12 değer kazanarak günü tamamladı. Sağlık %0.16 değer kaybederek günü tamamladı.

Kurumsal gelişmelerde Adobe, beklentilerden daha iyi ikinci çeyrek sonuçları açıklayıp yıllık beklentilerini yükseltmesine rağmen %6.76 düştü. Şirket ayrıca CFO’su Dan Durn’ün ayrılarak çip ve ağ ekipmanları şirketi Marvell Technology’ye geçeceğini duyurdu. AMD hisseleri, Citi’nin tavsiyesini “Neutral”dan “Buy”a yükseltmesi ve hedef fiyatını 460 dolardan 575 dolara çıkardı. Lennar hisseleri ise konut geliştiricisinin ikinci çeyrek gelirlerinin Wall Street beklentilerinin altında kalmasının ardından %4,7 düştü. Bu durum konut piyasasının hâlâ durgunluk içinde olduğuna işaret etti. Avustralyalı bulut altyapı sağlayıcısı SharonAI ile Nvidia’nın Avustralya’da 72 megavatlık yeni veri merkezi kapasitesi kurmak için altı yıllık bir anlaşma açıkladı.

Avrupa hisse senedi piyasaları, ABD-İran barış umutlarının yarattığı güçlü rüzgarla geniş tabanlı bir yükseliş kaydetti. Euro Stoxx 50 %2,2 artışla 6.187,63 puana ulaşarak dört haftalık yükseliş serisini sürdürdü ve Şubat ayındaki savaş öncesi zirveye yaklaştı. DAX %1,76 yükselerek 24.635,30 puana geldi; Deutsche Bank %6,6 ile endeksin en güçlü hissesi olurken VDAX-NEW volatilite endeksi %10 gerileyerek 18,75’e indi. DAX’ın İran barış haberlerine diğer Avrupa endekslerine kıyasla daha duyarlı olduğu dikkat çekti; Alman sanayicilerin enerji maliyetleri üzerindeki baskının azalmasından orantısız biçimde fayda sağlayacağı değerlendiriliyor. FTSE 100 %1,63 artışla 10.471,72 puana yükseldi; HSBC %3,9 ile endekse en fazla katkıyı sağlarken International Consolidated Airlines Group %7,1 ile en yüksek artışı kaydeden hisse oldu. CAC 40 %1,83 yükselerek 8.350,87 puana ulaştı. Stoxx 600 genelinde bankacılık sektörü liderliği üstlenirken enerji, petrol fiyatlarındaki sert düşüşün etkisiyle geriledi ve günün tek negatif sektörü oldu; havacılık hisseleri ise savaş öncesi zirvelere yaklaşarak öne çıktı. Alman enflasyonunun Mayıs’ta %2,6’ya gerilemesi ve İngiltere’nin birinci çeyrekte negatif büyüme kaydetmesi makro gündemin önemli başlıkları arasında yer aldı.

Emtia & FX Vadeli Kontratları (Futures)

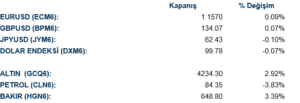

Emtia piyasalarında günün en belirleyici hareketi ham petrolde yaşandı. ABD-İran arasında Hürmüz Boğazı’nı yeniden açmaya yönelik geçici bir anlaşmaya yaklaşıldığına dair haberler, WTI’ı %3,23 düşürerek 84,88 dolar seviyesine çekti; Brent ise savaşın başlangıcından bu yana en düşük seviyesine yaklaşarak yaklaşık 87 dolar bandında işlem gördü. ABD Enerji Bakanı Chris Wright, Hürmüz’den geçen günlük petrol ve yakıt sevkiyatının yaklaşık 7 milyon varile ulaştığını, yani savaşın başında durma noktasına gelen hacimlerin yaklaşık yarısının yeniden aktığını açıkladı. Bununla birlikte Chevron CEO’su Mike Wirth, küresel petrol stoklarının “rahatsız edici” seviyelere doğru gerilediği uyarısında bulundu; Stratejik Petrol Rezervi’nden yapılan serbest bırakmalar fiyatları şimdiye kadar dizginlemiş olsa da bu kaynakların sınırlı olduğu hatırlatıldı. ICE Brent’te spekülatif net uzun pozisyonların 21 haftanın en düşük seviyesine gerilemiş olması, piyasanın barış senaryosunu fiyatlamaya başladığını teyit ediyor. Altın, risk iştahının artmasına ve ETF’lerin dört gün üst üste altın satmasına rağmen 4.208,90 dolar seviyesinde yalnızca %0,08 geriledi; bu görece dirençli seyir, enflasyon kaygılarının ve Fed belirsizliğinin altın talebini desteklemeye devam ettiğine işaret ediyor. LME’de bakır 215,50 dolar artışla ton başına 13.698 dolara yükselirken kalay, nikel, çinko ve alüminyum da değer kazandı; bakırdaki güçlü performans kısmen İran barış beklentilerinin küresel büyüme görünümünü iyileştirmesine, kısmen de Trump yönetiminin rafine bakır ithalatına tarife uygulayıp uygulamayacağına dair belirsizliğin sürmesine bağlandı. Döviz tarafında Dolar Endeksi %0,11 gerileyerek 99,745 seviyesinde kapandı; risk iştahının artması ve petrol fiyatlarının düşmesi dolar üzerinde hafif baskı oluşturdu. EURUSD 1,1570’te yatay seyrederken GBPUSD 1,3420 ile değişmeden kapandı. Japon yeni ise JPYUSD bazında %0,19 değer kaybetti; tahvil piyasalarında Fed’in faiz artırım beklentilerinin öne çekilmesi yen üzerindeki baskıyı sürdürdü. Piyasalar önümüzdeki hafta Fed, BOJ ve BOE toplantılarını yakından takip edecek; her üç merkez bankasının da faizleri sabit tutması bekleniyor.

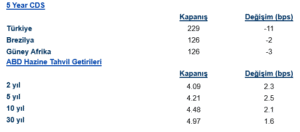

Eurotahvil Piyasaları

Küresel tahvil piyasaları bugün karmaşık bir tablo sergiledi. ABD Hazine tahvillerinde getiriler yükseldi; 10 yıllık getiri 4,20 seviyesine ulaşırken 30 yıllık getiri 4,97’ye tırmandı. Goldman Sachs’ın faiz ürünleri birimi, piyasaların Fed’in faiz artırım yolunu “oldukça doğru fiyatladığını” belirtirken, tahvil yatırımcılarının yüksek enflasyon, dirençli ekonomi ve yapay zeka yatırımlarındaki hızlanma karşısında daha yüksek borçlanma maliyetlerine hazırlandığını vurguladı. Bununla birlikte, Michigan Üniversitesi’nin 5-10 yıllık enflasyon beklentilerinin %3,8 tahmininin belirgin biçimde altında kalarak %3,4’e gerilemesi ve petrol fiyatlarının sert düşmesi, para piyasalarında Fed faiz artırımı beklentilerini 2027 Mart’a öteledi; bu gelişme kısa vadeli getirilerde sınırlı bir rahatlama sağladı. Önümüzdeki hafta gerçekleşecek FOMC toplantısında BofA, Fed’in gevşeme yanlısı yönlendirmesini tamamen kaldırmasını ve bu yıl için hiçbir faiz indirimi öngörmemesini bekliyor; bazı üyelerin faiz artırımı projeksiyonu yapabileceği de değerlendiriliyor. Getiri eğrisi açısından 2-10 yıl spreadi pozitif kalmaya devam ediyor; 2 yıllık getiri 4,08, 10 yıllık getiri ise 4,20 seviyesinde kapandı. Almanya 10 yıllık getirisi ile ABD 10 yıllık getirisi arasındaki fark -147,1 baz puana geriledi; bu daralma, Avrupa’nın görece daha iyi büyüme görünümünü ve ECB’nin faiz artırım döngüsünü yansıtıyor. İngiltere 10 yıllık getirisi ile ABD arasındaki fark ise 36,4 baz puana geriledi.