ABD & Avrupa Hisse Senedi Piyasaları

FOMC toplantısı sonrası piyasalar üzerindeki satış baskısının devam ettiğini görüyoruz. Piyasalar ABD bankacılık stresi sonrasında Fed başkanı Jerome Powell’ın açıklamalarında beklediği güvercin tonu bulamazken, Pacwest Bancorp tarafından gelen tamamen ya da parça parça satılma planlarının arından benzer söylentilerin Western Alliance için de geldiği görüldü. Piyasalar açıldıktan sonra Financial Times tarafından gelen haber ile banka hisselerinde çok sert geri çekilme yaşadı, ancak banka tarafından söylentilerin asılsız olduğu açıklamasının yapılması ile banka hisseleri dip seviyelerinde sert bir şekilde toparlandı. Bankacılık stresinin tam gaz devam ettiği günde enflasyon beklentilerinde de düşüş görüldü.

Avrupa hisse senedi endekslerinde bilanço dönemi fiyatlar üzerinde etkili olmaya devam ediyor. BMW beklentilerin üzerinde kar marjı ve gelir açıklarken yılın kalanı için talep konusunda uyarılarda bulundu, pahalı modellerindeki satışların performanslarında etkili olduğu söyledi ve %2,75 değer kazanmayı başardı. Bayer %1,57 değer kazanırken Zalando envanter seviyelerindeki yüksek seyir nedeni ile %7 değer kaybetti. Euro Stoxx 50 endeksi günü %0,54 düşüş ile noktalarken Frankfurt Dax endeksi %0,51 değer kaybetti, Londra FTSE 100 endeksi %1,1 değer kaybetti.

Amerikan hisse senedi endeksleri de düşüş ile günü noktaladı. Moderna bugün açıkladığı olumlu satış rakamları ardından %3 değer kazandı, Western Alliance ise satılma dedikoduları ile %40 değer kaybetti, gün içerisinde $11 seviyelerine düşse de günü $18 seviyesinden kapattı. Bankacılık sektörü bugün de sert düşüşler yaşadığı bir günü geride bıraktı, S&P bölgesel bankacılık endeksi %5 düşüş kaydetti. Nasdaq teknoloji endeksi %0,5 değer kaybederken S&P 500 endeksi %0,7 düşüş yaşadı, Dow Jones %0,8 değer kaybetti.

Yarın ABD tarım dışı istihdam verisini karşılayacağız.

Emtia & FX Vadeli Kontratları (Futures)

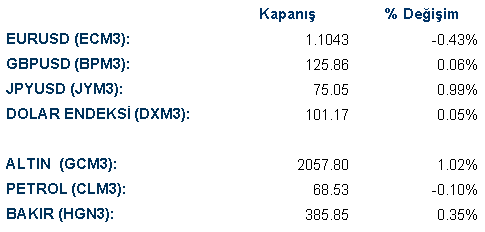

Avrupa Merkez Bankası’nın politika faizini beklentiler dahilinde 25 baz puan arttırmasının ardından EUR/USD, günü %0,4 düşüşle 1,1017 seviyesinde kapattı ve 1,10 seviyesindeki günlük desteğinin üzerinde seyretmeye devam etti. Paritede yukarı yönlü bir hareket olması durumunda ise 1,113 seviyesi güçlü direnç noktası olarak öne çıkıyor. Öte yandan, haftalık işsizlik başvurularının beklentilerin üzerinde gelmesinin ardından dolar endeksi, diğer G10 para birimlerine karşı negatif ayrıştı. AUD/USD yaklaşık %0,3 yükselirken paritede bir sonraki güçlü direnç 0,672 olarak öne çıkıyor. NZD ise %0,8 yükselişe günün en çok değer kazanan G10 para birimi oldu.

Emtia piyasalarında karmaşık bir görünüm dikkat çekti. Dün akşamki Fed açıklamalarının ardından, zayıf ABD Doları karşısında bugüne pozitif başlayan emtia, gücünü koruyamadı. Güne yükselişle başlayan spot altın, sabah saatlerinde $2063 ile Ağustos 2022’den bu yana en yüksek seviyeyi kaydettikten sonra ABD açılışına kadar satıcılı bir seyir izledi. Akşam saatlerinde $2060 bölgesine doğru hareketlense de bu seviyeyi koruyamadı. Buna karşın günü %0,5 primle $2050 seviyesinde tamamladı. Benzer bir görüntü veren spot gümüş ise %1,8 primle $26,03 seviyesinde kapandı. Sabah saatlerinde gelen Caixin Çin İmalat PMI verisinin beklentinin altında kalarak daralma bölgesinde açıklanması endüstriyel metallere satış getirdi. Nikel ve kalay sırasıyla %3 ve %4,4 kayıpla kompleksin en zayıf metalleri oldu. Alüminyum %1,46 gerilerken bakır ayrışarak günü %0,3 primle tamamladı. Piyasa açılışından birkaç dakika sonra yaklaşık $5 düşerek $63,64 seviyesini kaydeden Haziran vadeli WTI petrol, daha sonra toparlanarak gün boyu $69 çevresinde yatay seyir izledi ve günü $68,48 seviyesinde tamamladı. Daha volatil bir görüntü veren Temmuz vadeli Brent petrol ise öğleden sonra $71,50 seviyesinde bulduğu destekle $73,72’ye kadar yükseldi. Burada kalıcı olamayan Brent petrol, günü $72,33 bölgesinde yatay sonlandırdı. Drone saldırısı sonrası, Rusya ile Ukrayna arasındaki gerilimin artması nedeniyle dün %5 yükselen Temmuz vadeli buğday kontratı bugün de %0,8 primle $6,45 seviyesinden kapandı.

Eurotahvil Piyasaları

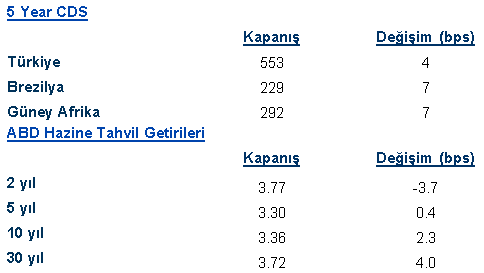

Fed’in yıl sonuna kadar faiz indirimine gitmeme konusunda ısrarcı olduğunu açıklamasının ardından dünya borsaları sert şekilde düşmeye devam ederken yatırımcılar, tahvil piyasalarında alımlarını arttırdı. Alım iştahı özellikle kısa tarafta ağırlık kazandı. ABD 2 yıllık tahvil getirisi 4 baz puanlık düşüşle %3,764 seviyesine gerilerken 10 yıllık tahvil getirisi 3 baz puan yükselerek %3,366 seviyesinde işlem gördü. Enflasyon beklentilerinin yüksek kalmaya devam ettiği Avrupa’da ise alım iştahı daha fazlaydı. Almanya 2 yıllık tahvil getirisi 17,1 baz puanlık düşüşle %2,447 seviyesine düşerken Fransa 2 yıllık tahvil getirisi 15 baz puanlık düşüşle %2,636 seviyesine geriledi.

Hacimlerin hem borsa hem de eurobond tarafında sert şekilde düştüğü Türkiye’de ise tahvil piyasası diğer ülkelere göre negatif ayrışmayı sürdürüyor. Hacimlerdeki düşüşün en önemli nedenlerinden biri ise 5 yıllık CDS’in bu hafta %3,41 yükselerek 553,3 seviyesine yükselmiş olmasıydı. Bugün Türkiye 2 yıllık tahvil getirisi 5,9 baz puan yükselerek %8,228 seviyesine yükselirken uzun taraf yatay pozitif seyretti ve 10 yıllık tahvil getirisi günü %8,644 seviyesinde kapattı.