ABD & Avrupa Hisse Senedi Piyasaları

ABD veri takviminin oldukça yoğun olduğu Çarşamba günü, piyasa fiyatlamaları açısından da oldukça yüksek bir volatiliteye sahne oldu. MBA Mortgage başvurularının beklentilerin üzerinde düştüğünü gösteren veri sonrası ADP özel sektör istihdam verisinin beklenti olan 150k altında 89k olarak açıklanması ve ISM hizmet PMI anketinde yeni sipariş kaleminde geçen ay görülen 57,5 seviyesinin oldukça altında 51,8 rakamının görülmesi ile piyasalar, Fed’in faiz artırımlarına son verme ihtimaline daha çok inanmaya başladı. Fed faiz beklentilerini gösteren gelecek kontratlarında daha çok faiz artışı yapılmayacağı yönündeki fiyatlama son günlerin en yüksek seviyesine çıktı. Ekonomik büyüme tarafına yönelik soğuma beklentileri sonrası petrol tarafında çok sert bir geri çekilme görüldü ve Rusya ile Suudi Arabistan’ın ek arz kısıtlamaları yapacağı haberine rağmen %5 geri çekilen bir petrol fiyatlaması izlendi. Enflasyon beklentilerinde de çok sert geri çekilmeler paralelinde gerçekleşti.

Avrupa tarafında Euro Stoxx endeksi günü %0,1 değer kazancı ile kapattı. Infineon bugün otomotiv sektöründe güçlü kaldıklarını belirten açıklamaları sonrası %3,9 değer kazanarak günü kapattı. Citibank tarafından Avrupa hisselerinin ucuz kaldığına yönelik yapılan açıklama sonrası ASML günü %1,9 yükseliş ile noktaladı. Günün en kötü performans gösteren hisse senetleri ise %1,9 düşen Total Energies şirketinin de bulunduğu enerji sektörü oldu. Dax endeksinde de %0,1 değer kazancı görülürken FTSE 100 endeksi %0,7 değer kaybetti

ABD tarafın bugün alıcılı bir kapanış gerçekleşti. Teknoloji önderliğinde yükselen endekste Tesla ve Rivian hisseleri %6 ve %9 yükseliş ile dikkat çeken şirketler oldular. Dün açıklanan teslimat rakamları sonrasında yüksek seviyelerde seyreden kısa pozisyonların sıkıştırıldığı tahmin ediliyor. Petroldeki düşüş sonrası havayollarında da alıcılı bir seans geride kalırken Citibank tarafından yayınlanan sektör görüşünde Delta ve United Airlines en güçlü ve dayanıklı talep dinamiklerine sahip şirketler olarak belirtildi. AMD tarafında yeni çıkarılacak MI300 çiplerine yönelik beklentiler şirketin AI kapasitesini tekrar gündeme getirdi ve şirket %4 değer kazandı. Başta %5 değer kaybı ile Devon Energy olmak üzere geleneksel enerji şirketleri değer kaybeden tek sektör oldu. S&P 500 günü %0,8 değer kazancı ile kapatırken Nasdaq teknoloji endeksi %1,3, Dow Jones endeksi ise %0,3 yükseldi

Haftanın kalanında yarın işsizlik başvuruları ve Cuma günü tarım dışı istihdam rakamları takip edilecek.

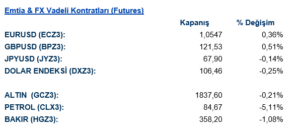

Emtia & FX Vadeli Kontratları (Futures)

Dolar endeksi bugün gün içerisinde 107.20 seviyesinin de üzerini test ettikten sonra bir miktar geri çekildi ve günü yaklaşık %0.31’lik bir düşüşle 106.667 seviyelerinde kapattı. ABD tarafından bugün açıklanan Tarım Dışı İstihdam değişikliği rakamları beklentilerin altında kalırken, Hizmet PMI beklentilerin hemen altında, ISM İmalat Dışı PMI da beklentilere paralel açıklandı ve ekonomik faaliyetlerde yavaşlamaya işaret etti. ABD tarafından gelen karışık veriler yatırımcıların risk iştahını törpülerken Amerikan Doları’nın son zamanlarda yaşadığı yükselişi buna bağlayabiliriz. Dolar bugün hem G10 ülkeleri hem de gelişmekte olan ülkeler para birimlerine karşı karışık seyrediyor. GBP ve CHF sırasıyla %0.49 ve %0.45’lik primlenmeler ile en çok değer kazananlar olurken NOK ve CAD sırasıyla %0.40 ve %0.28’lik düşüşlerle en kötü performansı gösteren para birimleri oldu. Bugün Yeni Zelanda Merkez Bankası beklentilere paralel şekilde faiz oranını sabit tutarken NZD yatay seyrediyor. Gelişmekte olan ülkelerde ise HUF %0.91 primlenerek en iyi performansı gösteren para birimi olurken COP %1.10’luk düşüşle en çok değer kaybeden para birimi oldu. EURUSD paritesi güne 1.0470 seviyelerinde başladı ve %0.47’lik bir yükselişle 1.051 seviyesinin hemen üzerinde kapanış yaptı. 1.051 seviyesinin üzerinde tutunması paritenin düşüş trendini kırması ya da yavaşlatması açısından önemli olacaktır. GBPUSD paritesi de bugün toparlananlar arasındaydı. Güne 1.2070 seviyelerinde başlayan parite %0.57’lik bir yükseliş yaşadı ve günü 1.2140 seviyelerinde kapattı.

Ons altın düşüşünü henüz sonlandıramadı. Güne $1823 seviyelerinde başlayan altın %0.04’lük bir düşüşle günü $1822 seviyelerinde kapattı. Ons gümüş de günü %0.74’luk kayıpla $20.01 seviyelerinde kapattı. WTI kontratları günü %5,12’lik bir düşüşle $84,66 seviyesinde kapatırken; Brent petrol de % 5,19’luk bir düşüşle günü $86,20 seviyesinde kapattı.

Eurotahvil Piyasaları

Risk iştahındaki sert düşüş ve dolara olan talep ile birlikte haftanın başını satıcılı seyirle geçiren Amerikan tahvilleri, bugün açıklanan ADP Tarım Dışı İstihdam verisinin beklentilerin 64K altında 89K olarak açıklanması ve Hizmet PMI verisinin de beklentilerin 0.1% altında 50.1 olarak açıklanmasının ardından yönünü pozitife çevirdi. ABD 2 yıllık hazine tahvili getirisi 10.7 baz puanlık düşüşle 5.04% seviyesine gerilerken 10 yıllık tahvilin getirisi 6.7 baz puanlık düşüşle 4.73% seviyesine geldi. Öte yandan 2007 yılından bu yana ilk kez bu hafta 5% seviyesini gören ABD 30 yıllık tahvili ise günü 7.1 baz puanlık düşüşle 4.72% seviyesinde tamamladı.

Sabah saatlerinde yükselen ve 423 seviyesini gören Türkiye 5 yıllık CDS’i, öğleden sonraki geri çekilmeyle birlikte günü 408 seviyesinde tamamladı. Düşüş ile birlikte hazine tahvillerine olan talep artarken alım iştahı özellikle getiri eğrisinin orta kısmında yoğunluk gösterdi. Türkiye 2 yıllık hazine tahvilinin getiriş 1.8 baz puanlık düşüşle 7.47% seviyesine gerilerken 5 yıllık tahvil 4.5 baz puanlık düşüşle 8.53%, 10 yıllık tahvil getirisi ise 0.2 baz puanlık gerilemeyle 8.88% seviyesinde günü tamamladı.