ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları haftanın son işlem gününde beklentileri karşılamayan PMI verileri ve tüketicilerin Michigan Üniversitesi anketlerine göre kötüleşen beklentileri sebebi ile genele yayılan sert satıcılı bir seans geride bıraktı. İmalat PMI verisi 51,4 beklentisinin üzerinde 51,6 olarak açıklanırken hizmet PMI verisi ise 53 beklentisinin oldukça altında 49,7 olarak kayda geçti ve bileşik PMI ise 53,2 beklentisinin altında 50,4 olarak kayda geçti. Michigan Üniversitesi anketlerine göre ise tüketici güveni 67,8 beklentisinin altında 64,7 ve mevcut finansal koşullar 68,5 beklentisinin altında 65,7 olarak kayda geçti. Tüketicilerin kısa vadeli enflasyon beklentisi %4,3 seviyesinde sabit kalırken uzun dönem enflasyon beklentisi %3,3 seviyesinden %3,5 seviyesine yükseldi. Bu seviye 2008 yılında kaydedilen %3,4 seviyesini de aşarak rekor seviye olarak kayda geçti. Diğer ekonomik haberde ise mevcut konut satışları 4,13 milyon beklentisinin altında 4,08 milyon olarak açıklanırken aylık %2,6 daralması beklenen satışlar aylık %4,9 daralmış oldu.

Avrupa hisse senedi piyasaları ise yataya yakın karışık bir görünümle haftanın son işlem gününü tamamladı. Euro Stoxx 50 endeksi %0,25 primlenerek 5.474 seviyesine yükselirken CAC 40 %0,39 primlendi, öte yandan FTSE 100 %0,04 ve DAX %0,12 değer kaybetti. Euro Stoxx 50 endeksinde işlem gören on sektörden yedisi primlenirken en çok primlenen sektörler %2,88 ile hammadde, %1,64 ile temel tüketim ve %0,79 ile iletişim servisleri oldu. Değer kaybeden üç sektör ise -%1,09 ile enerji, -%0,41 ile sanayi ve -%0,22 ile bilgi teknolojileri oldu. Şirket haberlerinde Danimarka menşeli ilaç üreticisi Novo Nordisk kilo verme ilaçları Ozempic ve Wegovy’deki tedarik sorunun çözdü ve haberin etkisiyle şirket %5,83 değer kazandı. Kuzey Amerika’daki ürün stratejisini tekrardan değerlendiren Stellantis Kanada’daki tesislerinde Jeep Compas modelinin üretimini duraklattı, şirket İtalya borsasında %1,15 primlendi. Royal Philips, Perşembe günü yaptığı açıklamada, hasta bakımını geliştirmek amacıyla ileri düzey veri altyapısı ve yapay zeka geliştirmek ve uygulamak için sağlık sistemi Mass General Brigham ile bir ortaklık anlaşması imzaladığını duyurdu, şirket Cuma günü %1,29 değer kazandı.

ABD piyasaları haftanın son işlem gününde açılışın ardından bir miktar toparlanma görüntüsü çizse de hızlı bir şekilde genele yayılan satışların ardından sert değer kaybetti. Bugün vadesi dolan yaklaşık $2,7 trilyon değerindeki hisse ve endeks fonu opsiyonlarının da satışların derinleşmesinde pay sahibi olduğu konuşulanlar arasında. S&P 500 %1,70 değer kaybederek 6.013 seviyesinden günü tamamlarken Dow Jones %1,69 ve Nasdaq %2,20 değer kaybetti. S&P endeksinde değer kazanan tek sektör %1 ile temel tüketim olurken en çok değer kaybedenler -%2,77 ile takdirsel tüketim, -%2,45 ile bilgi teknolojileri ve -%2,23 ile sanayi oldu. Kurumsal haberlerde yakın geçmişte CEO’sunun suikaste uğramasıyla gündeme oturan United Health’in ABD Adalet Bakanlığı tarafından sosyal sağlık programlarından Medicare’e faturalandırmalarının incelemeye alındığı haberinin arından %7,17 değer kaybetti. Analist beklentilerini karşılayamayan bir bilanço açıklayan Block Inc ise sert satışın ardından %17,62 değer kaybetti. Rivian ise analist beklentilerinin üzerinde bir bilanço açıklamasına rağmen 2025 yılı için ilk defa elektrikli araç teslimatlarında düşüş yaşayacaklarını ön gördüklerini belirtmesinin ardından %4,70 değer kaybetti. Genele yayılan satışlardan muhteşem yedili de nasibini aldı ve günlük performansları Meta -%1,62, Apple -%0,11, Amazon -%2,83, Netflix -%2,09 ve Google -%2,65 oldu.

Pazartesi günü ABD tarafında açıklanacak önemli bir veri akışı bulunmazken Avrupa tarafında Almanya IFO iş iklimi verisi ile Euro bölgesi TÜFE verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında gün içinde PMI verileri takip edilirken imalat PMI beklenti üzeri gerçekleşirken bileşik ve hizmet PMI tarafları ise beklentinin ve 50 eşik seviyesinin altında kaldı. Piyasalar açıklanan veri sonrası negatif seyrederken aynı zamanda Ukrayna – Rusya savaşıyla ilgili gelişmeler takip edilmekte. Dolar Endeksi 106,62 seviyesinde seyrederken Dolar Endeksindeki günlük değer kazancı %0,28 olarak takip edildi. 107,00 seviyesi önceki hareketliliklere bağlı olarak direnç niteliğinde takip edilebilir. Aşağı yönlü hareketliliğin devam etmesi halinde ise 106,48 seviyesi önceki hareketliliklere bağlı olarak destek niteliğinde izlenebilir. EURUSD paritesi ise 1,046 seviyesinde işlem görürken günü 0,38%’lik değer kaybıyla kapattı. USD karşısında gelişmiş ülke para birimlerinin çoğunda değer kayıpları izlenirken %0,34 ile Japon Yenindeki değer kazancı takip edildi. Kayıp yaşayan para birimlerinden ise Avustralya Doları %0,64 ile en fazla kayıp yaşayan para birimi oldu.

Ons Altın %0,15 oranında değer kaybıyla 2934$ seviyesinden işlem görmekte. 2952$ seviyesi önceki hareketliliklere bakılarak direnç seviyesi olarak değerlendirilebilir. 2920$ seviyesi ise destek seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %1,35 oranında değer kaybı ile 32,49$ seviyesinde yer alıyor. Petrol tarafında ise WTI Nisan vadeli kontratında %2,19 oranında günlük düşüş ile 70,29$ seviyesinden işlem geçmekte. Brent petrol Nisan vadeli kontratı da %2,21 oranında günlük düşüş ile 74,27$ seviyesinden işlem görmekte.

Eurotahvil Piyasaları

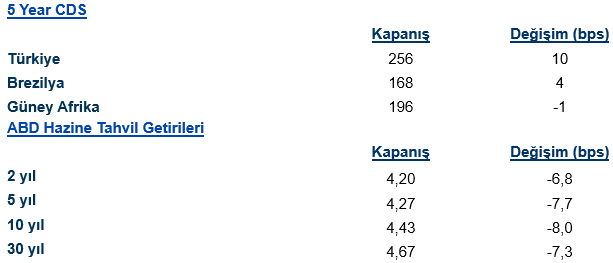

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde yaklaşık 7,0 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 7,8 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 8,0 bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimken yurtiçinde eurotahvil piyasasında genel olarak satıcılı seyir izlendi. Kısa vadeli kıymetlerde satıcılı ortam diğer vadelere göre daha agresifken orta ve uzun vadeli kıymetlerde getiriler sırasıyla 4 ila 1 bps kadar yukarı geldi. CDS risk primi ise 255 seviyesinde izlenmekte.