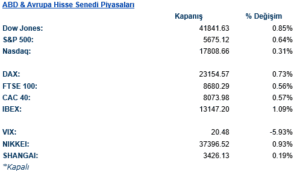

ABD & Avrupa Hisse Senedi Piyasaları

ABD endeksleri cuma günü başladığı dipten dönme hareketine Pazartesi seansında da devam ederek genele yayılan alıcılı bir seans geride bıraktı. Bugün ABD tarafında açıklanan ekonomik veriler beklentilerin altında kalsa da veriler fiyatlanmadı. Ticaret Bakanlığı’nın verilerine göre perakende satışlar şubat ayında %0,6 artması beklenirken %0,2 artış gösterdi; Ocak ayı verisi ise -%0,9’dan -%1,2 seviyesine revize edildi. Otomobil hariç satışlar ise beklentiye paralel %0,3 arttı. New York eyaleti imalat faaliyetleri ise 2024 yılından beri en düşük seviye olan -20 olarak açıklandı, beklenti -1,9 olarak kayda geçmesi yönündeydi.

Avrupa endeksleri de Çin’in tüketimi arttırma yönünde adımlar atacağı haberinin ardından haftaya değer artışlarıyla başlangıç yaptı. Euro Stoxx 50 endeksi %0,77 değer kazanarak 5.445 seviyesine yükselirken FTSE 100 %0,56, CAC 40 %0,57 ve DAX ise %0,73 primlendi. Euro Stoxx 50 endeksinde işlem gören sektörlerin tamamı değer kazanırken en çok primlenenker %1,18 ile sağlık, %1,04 ile bilgi teknolojileri ve %0,98 ile finans oldu. Çin haberinin ardından hareketlenen petrol piyasaları ile enerji şirketleri güçlü bir seans geçirirken sağlık sektöründen Novartis %2,34 ve Novo Nordisk %2,83 primlenerek dikkat çekti. Lojistik şirketleri Moller Maesk ve Hapag-Lloyd ise ABD’nin Yemen’deki Husileri Kızıl Deniz’deki saldırılarından dolayı vuracağı haberinin ardından sırasıyla %2,2 ve %0,78 değer kazandı.

ABD hisse senedi piyasaları resesyon korkularının bir miktar azalması ile haftaya pozitif bir başlangıç yaptı. Geçtiğimiz hafta teknik düzeltme seviyesi olan %10 değer kaybı seviyesine erişen S&P 500 Cuma günü başladığı hareketine devam ederek %0,64 primlendi ve seansı 5.675 seviyesinden tamamlarken Dow Jones %0,85 ve Nasdaq %0,31 primlendi. S&P endeksinde işlem gören on bir sektörün onu değer kazanırken en çok primlenenler %1,65 ile emlak, %1,57 ile enerji ve %1,55 ile temel tüketim olurken -%0,44 ile takdirsel tüketim tek değer kaybeden sektör oldu. Kurumsal haberlerde Intel’in yeni CEO’su Lip-Bu Tan’ın çip üretim yöntemleri ve yapay zeka stratejilerinde önemli değişiklikler düşündüğü haberinin ardından %6,82 yükseldi. Truist Securities’in spor giyim markası Lululemon’un Tiktok’ta diğer markalara kıyasla 30 ve 120 günlük periyotlarda diğer markalara göre daha “trend” olduğu raporunun ardından %5,16 değer kazandı. Norwegian Cruise Line kruvaziyer şirketinin yatırımcı konferansında verdiği güven verici sinyallerin ardından JPMorgan şirketin hisse derecelendirme notunu tut seviyesinden al seviyesine revize etmesiyle %4,43 değer kazandı. PepsiCo şirketi ise probiyotik gazlı içecek markası Poppi’yi $1,95 milyar karşılığında satin alacağını açıklamasının ardından %1,85 yükseldi. FAANG hisselerinin günlük performansı Meta -%0,44, Apple %0,24, Amazon -%1,12, Netflix %3,49 ve Google -%0,73 oldu.

Yarın ABD tarafında sanayi üretimi ve konut başlangıcı verileri takip edilecek, Avrupa tarafında ise Euro Bölgesi ticaret dengesi verisi takip edilecek.

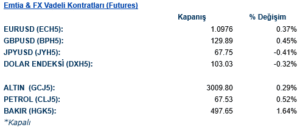

Emtia & FX Vadeli Kontratları (Futures)

ABD Doları Japon Yeni hariç tüm G10 para birimlerine karşı değer kaybetti. Günün en çok değer kazanan G10 para birimleri Çin’de açıklanana ekonomik paketin etkisi ile Yeni Zelanda ve Avustralya Doları ve petrol fiyatlarındaki artışa paralel Norveç Kronu oldu. ABD tarafında açıklanan ve beklentilerin altında açıklanan perakende satış verisi dolarda satış baskısına sebep oldu. Dolar endeksi %0.31’lik gerileme ile 103.41 seviyesinden işlem gördü. EUR/USD paritesi %0.38 değer kazanarak 1.091 seviyesinde işlem gördü. Paritenin geçmiş hareketlerine göre 1.092-1.094 aralığı direnç olarak göze çarpıyor. Geçtiğimiz hafta da bu direnç seviyesinde satış baskısı altında kalan parite, bu seviyeyi aşması durumunda 1.10 seviyesini test etmesini bekleriz. USD/JPY paritesi %0.40 yükselerek 149.24 seviyesinden işlem görüyor. Bu hafta BoJ ve FED toplantıları ve faiz kararlarını karşılayacağız. BoJ yetkililerinin, FED yetkililerinden daha temkinli olacağı beklentisi ile parite haftaya yükseliş ile başladı.

Altın geçtiğimiz hafta kapanışında $3000 seviyesini test ederek rekor tazelemişti. Kar satışları sonrasında altın yeni haftaya da yükseliş ile başladı. %0.50 yükselen sarı metal cuma günü test ettiği $3000 dolar seviyesinin üstünde kalıcı olmaya çalışıyor. Spot gümüş, altındaki yükselişe sınırlı eşlik ederek günü %0.23’lük yükseliş ile kapadı. Enerji ve endüstriyel metallerde de yükseliş gözlemledik. LME Bakır vadeli kontratı %0.83 yükselerek $9861.5, Alüminyum vadeli kontratı %0.21 yükselerek $2687 seviyesinden işlem gördü. Aktif vadeli WTI kontratı %0.51’lik yükseliş ile $67.52, Brent kontratı ise %0.61 yükseliş ile $71.01 seviyesinden işlem gördü.

Eurotahvil Piyasaları

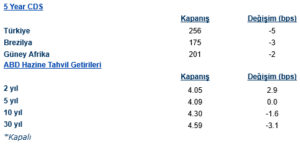

ABD tahvilleri yeni haftaya kısa vadede satıcılı, uzun vadede ise alıcılı başladı. 2 yıllık getirileri 3.5 baz puan yükselirken %4.053 seviyesinden işlem gördü. Geçtiğimiz hafta hisse senetlerinin yoğun satıcılı olduğu günlerde kısa vadeli ABD tahvillerinde ters yönde bir hareket gözlemlemiştik. 10 yıllık getirileri ise 1.4 baz puan gerileyerek %4.299 seviyesinden işlem gördü. Çarşamba günü FED toplantısını yakından takip edeceğiz. Politika faizinin sabit tutulması beklenirken Başkan Powell’ın basın açıklaması yakından takip edilecek. Türkiye eurotahvilleri pozitif bir günü geride bıraktı. 5 yıllık CDS yaklaşık 4 baz puan gerileyerek 256 seviyesine geriledi. 2 yıllık getirileri 3.8 baz puan gerilerken, 10 yıllık getirileri 3.5 baz puan geriledi.