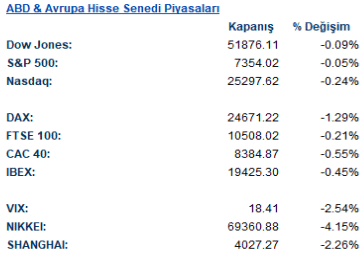

ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda risk iştahı, petrol fiyatlarındaki sert gerileme ve Fed’in ilave faiz artırımı beklentilerinin zayıflamasıyla haftanın son işlem gününde toparlandı. Hürmüz Boğazı’ndan geçen gemi trafiğinin artması enerji arzına ilişkin endişeleri azaltırken, ABD Başkanı Donald Trump’ın İran’ın ateşkesi ihlal ettiğine yönelik açıklamaları ve dijital hizmet vergileri nedeniyle yeni gümrük tarifesi tehditleri piyasalar üzerinde sınırlı etki yarattı. Düşen enerji fiyatları enflasyon baskılarını hafifleterek yatırımcıların daha geniş bir hisse grubu ve döngüsel sektörlere yönelmesini destekledi.

ABD borsalarında teknoloji hisselerindeki rotasyon sürerken, S&P 500 endeksi günü yatay tamamladı ve eşit ağırlıklı S&P 500 endeksi tüm zamanların en yüksek seviyesine ulaştı. Nasdaq 100 endeksi çip üreticilerindeki satışların etkisiyle %0.4 gerilerken, Dow Jones endeksi %0.1 yükseldi. Yapay zekâ temalı hisselerde değerleme endişeleri nedeniyle kar satışları devam ederken, yatırımcıların teknoloji dışındaki sektörlere yönelmesi piyasa genişliğinin güçlenmesini sağladı.

ABD borsalarında teknoloji hisselerindeki rotasyon sürerken, S&P 500 endeksi günü yatay tamamladı ve eşit ağırlıklı S&P 500 endeksi tüm zamanların en yüksek seviyesine ulaştı. Nasdaq 100 endeksi çip üreticilerindeki satışların etkisiyle %0.4 gerilerken, Dow Jones endeksi %0.1 yükseldi. Yapay zekâ temalı hisselerde değerleme endişeleri nedeniyle kar satışları devam ederken, yatırımcıların teknoloji dışındaki sektörlere yönelmesi piyasa genişliğinin güçlenmesini sağladı.

Makro tarafta, gerileyen petrol fiyatları Fed’in ilave faiz artırımı beklentilerini azaltırken, tüketici enflasyon beklentilerinin öngörülerden düşük gelmesi piyasalara destek verdi. Analistler, mevcut görünümün bir ayı piyasasından ziyade teknoloji hisselerinde yaşanan sağlıklı bir konsolidasyon sürecine işaret ettiğini değerlendiriyor.

Kurumsal tarafta, OpenAI daha gelişmiş yeni yapay zekâ modelini sınırlı kullanıcı grubunda test etmeye hazırlanırken, SoftBank hisseleri şirketin olası halka arzının ertelenebileceği haberleriyle geriledi. Samsung Electronics ve SK Hynix’in yeni büyük ölçekli çip yatırımlarını açıklamaya hazırlandığı belirtilirken, Onsemi’nin Synaptics’i hisse takası yoluyla satın alma anlaşması sektörde öne çıkan gelişmelerden biri oldu. Boeing ise China Southern Airlines’tan yaklaşık 3.6 milyar dolar tutarında yeni sipariş alarak dikkat çekti.

Avrupa piyasalarında tahvil faizlerindeki gerileme hisse senetlerini desteklerken, yatırımcıların odağında gelecek hafta Portekiz’in Sintra kentinde düzenlenecek ECB Forumu ve merkez bankası yetkililerinden gelecek mesajlar yer aldı.

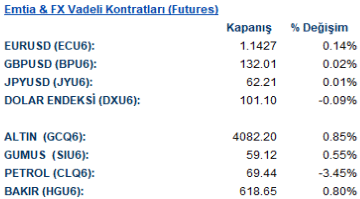

Emtia & FX Vadeli Kontratları (Futures)

Enerji piyasalarında jeopolitik risk priminin azalmasıyla satış baskısı devam etti. Hürmüz Boğazı’ndan gemi geçişlerinin hızlanması ve enerji arzına ilişkin endişelerin hafiflemesiyle ABD tipi ham petrol (WTI) %3.7 düşüşle 69.23 dolar seviyesine gerileyerek Şubat ayından bu yana ilk kez 70 doların altına indi. Brent petrol de %4 değer kaybederek 71.99 dolar seviyesine geriledi. Petrol fiyatlarındaki düşüş, enflasyon görünümüne ilişkin kaygıları azaltarak küresel risk iştahını destekledi.

Döviz piyasalarında Bloomberg Dolar Endeksi günü yatay tamamlarken, gerileyen petrol fiyatları ve Fed’in ilave faiz artırımı beklentilerinin zayıflaması doların yükselişini sınırladı. EUR/USD paritesi ay sonu işlemlerinin de desteğiyle %0.1 artışla 1.1384 seviyesine yükselirken, haftalık bazdaki kaybını %0.8’e indirdi. GBP/USD %0.1 yükselerek 1.3200 seviyesine çıkarken, İngiltere’de hanehalkı enflasyon beklentilerinin gerilemesi İngiltere Merkez Bankası’nın ilave faiz artırımına gitmeyebileceği beklentilerini güçlendirdi. USD/JPY ise 161.73 seviyesinde yatay seyretti ve 1986’dan bu yana görülen en zayıf yen seviyelerine yakın kalmaya devam ederek olası resmi müdahale beklentilerini canlı tuttu.

Döviz piyasalarında Bloomberg Dolar Endeksi günü yatay tamamlarken, gerileyen petrol fiyatları ve Fed’in ilave faiz artırımı beklentilerinin zayıflaması doların yükselişini sınırladı. EUR/USD paritesi ay sonu işlemlerinin de desteğiyle %0.1 artışla 1.1384 seviyesine yükselirken, haftalık bazdaki kaybını %0.8’e indirdi. GBP/USD %0.1 yükselerek 1.3200 seviyesine çıkarken, İngiltere’de hanehalkı enflasyon beklentilerinin gerilemesi İngiltere Merkez Bankası’nın ilave faiz artırımına gitmeyebileceği beklentilerini güçlendirdi. USD/JPY ise 161.73 seviyesinde yatay seyretti ve 1986’dan bu yana görülen en zayıf yen seviyelerine yakın kalmaya devam ederek olası resmi müdahale beklentilerini canlı tuttu.

Eurotahvil Piyasaları

Küresel tahvil piyasalarında alımlar öne çıktı. Petrol fiyatlarındaki sert düşüş ve Fed’in faiz artırımı beklentilerinin gerilemesiyle özellikle kısa vadeli tahviller güçlü performans gösterdi. ABD 2 yıllık tahvil faizi yaklaşık 5 baz puan gerileyerek %4.07 seviyesine inerken, 10 yıllık tahvil faizi yaklaşık 6 baz puan düşüşle %4.37 seviyesine geriledi. Getiri eğrisi dikleşirken, piyasalar yıl sonuna kadar beklenen Fed sıkılaştırmasını yaklaşık 31 baz puana indirdi.

Avrupa tarafında Almanya 10 yıllık tahvil faizi yaklaşık 1 baz puan gerileyerek %2.85 seviyesine inerken, İtalya 10 yıllık tahvil faizi %3.58’e düştü. İngiltere tahvilleri ise hafta içindeki güçlü rallinin ardından kâr satışlarıyla negatif ayrıştı ve 10 yıllık tahvil faizi yaklaşık 3 baz puan yükselerek %4.73 seviyesine çıktı.

Avrupa tarafında Almanya 10 yıllık tahvil faizi yaklaşık 1 baz puan gerileyerek %2.85 seviyesine inerken, İtalya 10 yıllık tahvil faizi %3.58’e düştü. İngiltere tahvilleri ise hafta içindeki güçlü rallinin ardından kâr satışlarıyla negatif ayrıştı ve 10 yıllık tahvil faizi yaklaşık 3 baz puan yükselerek %4.73 seviyesine çıktı.

Gelişmekte olan ülke CDS primleri ise jeopolitik tansiyonun görece azalması ve petrol fiyatlarındaki düşüşün desteğiyle genel olarak geriledi. Türkiye’nin 5 yıllık CDS primi 223 baz puana gerileyerek risk algısındaki iyileşmeyi sürdürürken, Brezilya 126 baz puan, Meksika 87 baz puan ve Güney Afrika yaklaşık 125 baz puan seviyelerinde işlem gördü. Buna karşın Kolombiya ve Arjantin gibi yüksek riskli ülkelerde CDS primleri bölge ortalamasının belirgin üzerinde kalmaya devam etti.