Zayıf teknik karlılık çeyreklik net karı baskıladı

Net kar beklentilerimize genel olarak paralel gerçekleşti. Aksigorta 1Ç26’da 268mn TL net kar açıkladı; bu rakam 200mn TL seviyesindeki beklentimize yakın gerçekleşti. Net kar çeyreklik bazda %41, yıllık bazda ise %24 daraldı. Şirket 1Ç26’da %34 özkaynak karlılığı elde etti.

Kombine oran, yüksek hasar oranı nedeniyle baskılandı. Kombine oran 1Ç26’da çeyreklik bazda 600 baz puan artarak %132’ye yükseldi. Şirketin devam eden yeniden yapılanma süreci nedeniyle bu çeyrekte beklediğimiz iyileşmeyi göremedik. Bozulmanın temel nedeni, prim üretiminin artırıldığı motor ve sağlık segmentlerinde hasar oranlarının yüksek seyretmesi oldu. Önümüzdeki dönemde devam eden faiz indirim süreci kapsamında iskonto oranlarında en az iki ilave indirim daha bekliyoruz; bu durum kombine oran üzerinde baskının sürmesine neden olabilir. Buna rağmen, uzun vadede kombine oranda kademeli bir iyileşme beklentimizi koruyoruz.

Prim üretimi çeyreklik bazda sınırlı bir toparlanma gösterdi. Aksigorta 1Ç26’da 11,7 milyar TL brüt yazılan prim açıkladı. Bu rakam yıllık bazda %33, çeyreklik bazda ise %2 artışa işaret etmektedir. Teknik karın net kazanılmış primlere oranı, teknik verimliliğin temel göstergelerinden biri olarak, %3’e gerileyerek çeyrekte zayıf teknik performansa işaret etti.

Yatırım portföyü performansı da bu çeyrekte zayıfladı. Toplam yönetilen varlıklar 1Ç26’da çeyreklik bazda yalnızca %3 artarak 18,6 milyar TL’ye yükselirken, teknik bölüme aktarılan yatırım geliri çeyreklik bazda %17 düşüşle 1,3 milyar TL olarak kaydedildi. Aksigorta’nın 1Ç26’daki yıllıklandırılmış yatırım getirisi %34 ile önceki çeyreğe göre yatay kaldı. Yıllıklandırılmış getiri, yıllıklandırılmış finansal gelirlerin 1Ç25 ve 1Ç26 ortalama toplam yönetilen varlıklara bölünmesiyle hesaplanmaktadır. Savaşın etkisiyle 10 yıllık devlet tahvili faizlerinde görülen yükseliş, portföyünde devlet tahvili de bulunan Aksigorta’nın bu çeyrekte trading loss yazmasına neden oldu. Bu etkinin yılın geri kalanında ortadan kalkmasını ve önümüzdeki çeyreklerde yatırım gelirlerinin daha güçlü seyretmesini bekliyoruz.

Bu çeyrek karlılık görünümü zayıf kaldı. Geçtiğimiz yıl boyunca gözlenen net teknik marjdaki direnç 2026’nın ilk çeyreğinde korunamadı. Bu görünümün temel nedeni, ağırlıklı olarak daha yüksek hasar oranına sahip segmentlerde prim üretiminin artmasına bağlı olarak kombine orandaki belirgin bozulma oldu. Teknik marj 1Ç26’da %8 olarak gerçekleşirken, bir önceki çeyrekte bu oran %23 seviyesindeydi. Önümüzdeki dönemde Aksigorta’nın kombine oranında kademeli iyileşme bekliyoruz. Prim büyümesinin daha güçlü seyretmesi ve segment dağılımının dengelenmesi bu görünümü destekleyebilir. Yıl boyunca kombine oranın hangi hızda toparlanacağı açısından prim üretiminin branş bazındaki dağılımı belirleyici olmaya devam edecektir.

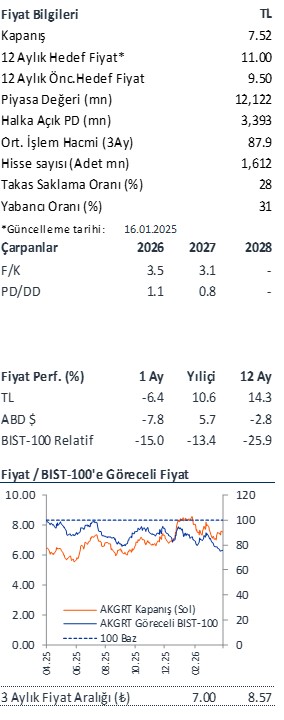

Aksigorta için AL önerimizi koruyoruz. Mevcut piyasa fiyatına göre hedef fiyatımız %46 yükseliş potansiyeline işaret etmektedir.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!