Küresel piyasalarda risk iştahı güçlü seyrini korurken, yapay zekâ teması ve Orta Doğu’daki jeopolitik gelişmelere yönelik iyimserlik hisse senedi piyasalarını desteklemeye devam etti. ABD ile İran arasında olası bir anlaşmaya yönelik beklentiler ve savaşın sona erebileceğine dair umutlar yatırımcıların riskli varlıklara yönelmesini sağlarken, teknoloji hisselerindeki güçlü performans endeksleri yeni zirvelere taşıdı. Yapay zekâ yatırımlarına yönelik iştahın yeniden hız kazanması, son dönemde piyasalardaki yükseliş hareketinin temel sürükleyicisi olmaya devam ediyor.

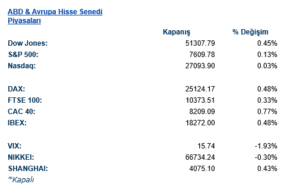

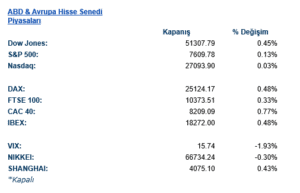

ABD piyasalarında teknoloji hisseleri öncülüğünde pozitif bir görünüm hâkimdi. S&P 500 endeksi %0,1 yükselerek ilk kez 7.600 seviyesinin üzerine çıkarken, Nasdaq 100 %0,5 değer kazandı ve yükseliş serisini sürdürdü. Dow Jones endeksi de %0,4 artış kaydetti. Özellikle yarı iletken sektörü öne çıkarken, çip üreticilerini takip eden endeks yaklaşık %6 yükseldi. Marvell Technology hisseleri Nvidia CEO’su Jensen Huang’ın şirketin uzun vadeli büyüme potansiyeline ilişkin olumlu açıklamalarının ardından %33 değer kazanırken, Hewlett Packard Enterprise da yapay zekâ kaynaklı satış beklentilerini yukarı yönlü revize etmesinin ardından güçlü performans sergiledi. Teknoloji sektöründeki bu ivme, yatırımcıların büyüme hikâyesine olan ilgisinin devam ettiğini gösteriyor.

Jeopolitik tarafta ise piyasalara destek veren gelişmeler izlendi. ABD Başkanı Donald Trump, İran ile görüşmelerin sürdüğünü ve taraflar arasında geçici bir barış anlaşmasına ulaşılabileceği yönündeki beklentisini koruduğunu açıkladı. İran tarafında da nihai bir metin üzerinde çalışıldığına yönelik haber akışı dikkat çekti. Her ne kadar süreç henüz sonuçlanmamış olsa da piyasalar mevcut aşamada çatışmanın genişlemesinden ziyade diplomatik çözüm ihtimalini fiyatlamayı tercih ediyor. Bu durum, son haftalarda enerji fiyatları ve enflasyon beklentileri üzerinde baskı yaratan jeopolitik risk priminin sınırlanmasına yardımcı oluyor.

Makroekonomik veriler de risk iştahını destekleyen bir tablo ortaya koydu. ABD’de açık iş pozisyonları Nisan ayında son iki yılın en yüksek seviyesine yükselirken, işten çıkarmaların azalması işgücü piyasasının güçlü kalmaya devam ettiğini gösterdi. Enerji fiyatlarındaki yükselişe rağmen istihdam görünümünün bozulmaması, ekonominin dayanıklılığını koruduğuna işaret ediyor. Bu görünüm, yatırımcıların ekonomik büyümeye ilişkin endişelerini sınırlarken şirket kârlılıklarına yönelik beklentileri de destekliyor.

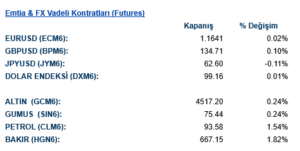

Döviz piyasalarında hareketler görece sınırlı kaldı. Bloomberg Dolar Endeksi yatay seyrederken, euro 1,1632 seviyesinde dengelendi. Sterlin dolar karşısında hafif değer kazanırken, Japon yeni zayıf performans gösterdi. Doların güçlü bir yön hareketi sergilememesi, yatırımcıların kısa vadede daha çok hisse senedi ve jeopolitik gelişmelere odaklandığını gösteriyor.

Emtia ve alternatif varlıklar tarafında ise ayrışma dikkat çekti. WTI ham petrolü %1,7 yükselerek varil başına 93,7 dolar seviyesine çıkarken, altın fiyatları yataya yakın seyretti. Genel görünüm itibarıyla piyasalarda yapay zekâ teması, güçlü istihdam verileri ve jeopolitik iyimserlik risk iştahını desteklemeye devam ediyor. Ancak petrol fiyatlarının yüksek seviyelerde kalması ve Orta Doğu kaynaklı belirsizliklerin tamamen ortadan kalkmamış olması, yatırımcıların önümüzdeki dönemde haber akışına duyarlı kalmaya devam edeceğine işaret ediyor.

Eurotahvil Piyasaları

Tahvil piyasasında ise sakin bir görünüm hakimdi. ABD 10 yıllık tahvil getirisi %4,45 seviyesinde yatay kalırken, Almanya ve İngiltere tahvil getirilerinde sınırlı düşüşler izlendi. Faiz piyasasında belirgin bir yön oluşmaması, yatırımcıların hem güçlü büyüme sinyallerini hem de enerji fiyatları kaynaklı enflasyon risklerini birlikte değerlendirdiğine işaret ediyor. Fed’e ilişkin beklentilerde önemli bir değişim görülmezken, piyasa faiz indirimleri konusunda temkinli yaklaşımını koruyor.