Warsch döneminin en önemli tartışmalarından bir tanesi şüphesiz bilanço küçültme operasyonları üzerinden olacak. Tahvil piyasalarının vade primine baktığımızda da görüyoruz ki genel kanı bilanço küçültmenin bir sıkılaşma ile mümkün olabileceği yönünde, bütçe açıklarının yükselişi ve bilanço küçültme operasyonlarını olumsuz sonuç vereceği yönünde bir fiyatlama var. Daha önce repo operasyonlarında yaşanacak deregülasyonlar ve banka bilançolarında yaşanacak bazı genişlemeler neticesinde aslında bu sorunun aşılabileceğinden bahsetmiştik. Şimdi ise Fed’in bu konuda çok daha net başlıklar ile makaleler yayınlandığını görüyoruz.

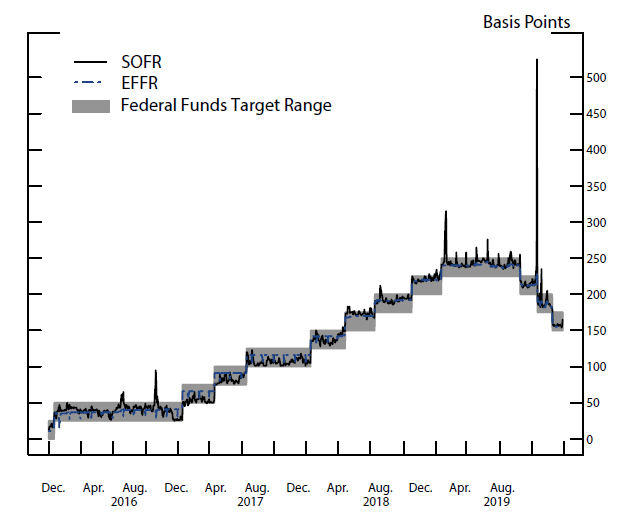

Fed’in ample reserv sisteme geçişi ile fonlama mekaniği, piyasadaki fonlama oranının bankalara verilen IORB oranlarının üzerine çıkması durumunda, Fed’e IORB üzerinden park edilmiş paranın buraya akması ve repo oranlarının dengelenmesi üzerine kurulmuştu. IORB, büyük bankaların Fed’e elindeki rezervleri borç verebildiği bir kalem ve piyasadaki oyuncuların büyük bir kısmı aslında bu kaynağa ulaşamıyor. Sonrasında sıkılaşma dönemlerinde git gide hızlanan bir döngü görüldü, faiz artışlarında bankacılık sisteminin mevduat oranları (deposit beta) Fed oranlarına daha yavaş reaksiyon verdiği için para piyasası fonlarına ciddi bir giriş yaşandı. Para piyasası fonları, son yıllarda repo piyasasının ana likidite sağlayıcısı konumuna ulaştılar ancak buradaki likiditenin sisteme akışına doğrudan izin vermek, repo oranlarını aşağı itebileceği için ters repo penceresi devreye alındı ve para piyasası fonlarının Fed’e borç verme olanağı yaratıldı. Neticesinde fazla rezervler artık ters repo penceresinde birikmeye başladı. Bunların detayı zaten önceki yazılarda anlatılmıştı.

Burada ise bilançonun küçültülmesi repo piyasasına kısaca değinmemiz lazım. Fed’in bundan önce yaşadığı tüm repo krizlerinde aynı senaryo ile karşılaşıldı; önce sıkılaşma başladı, rezerv talebi tam tahmin edilemediği için deneme yanılma yoluna gidildi ancak her seferinde repo piyasasındaki oranlar fed oranlarının üzerine çıktı. Bunun sebebi, para piyasası fonlarının likidite sağlayıcısı konumunun piyasadaki hazine tahvil-bono arzının artışı nedeniyle zaman zaman daralması ve para piyasası fonlarının burada yalnız kalması. Bankalar, repo piyasasında marjinal fonlama kanalı olarak tanıtılmıştı fakat repo oranları yükseldiğinde bankaların BIS kriterleri nedeniyle reponun bilanço maliyetine girmekte çekimser kaldığı her seferinde görüldü. Neticesinde Fed, ihtiyati önlemler almak durumunda kaldı. Bugün ise Bessent’in açıklamalarına baktığımızda Fed’in bankaların SLR benzeri rasyolarını esnetmeye başlayacağını ve kalıcı birer repo kanalı açmak istediğini görüyoruz. Ancak repo kanallarının açılmasını birkaç farklı neticesi de olacak gibi görünüyor.

Bunlardan birincisi genel olarak dealer kurumların üzerindeki yükümlülüklerin azaltılması gündemi. Bunu yapmaya başladığınızda aslında 2008 krizinin döngülerinden bir tanesini de hazırlamış oluyorsunuz. Dealer bilançoları, bugün eurodollar sisteminde paranın ana yaratıldığı yer, dünyanın her yerinde, sistemde dolaşan “gerçek dolar” ve dealer bilançoları tarafından yaratılmış olan dolar kullanılıyor. Para hiyerarşisi olarak baktığımızda, Fed, ters repo ve IORB gibi kanallar sayesinde en güvenli para olan devlet parasına erişimi sağlayabilmişti, 2008 krizi sonrası azalan risk iştahı ve regülasyonlar dealer bilançolarını uzun süre düşük seviyelerde tutmuştu . Şimdi ise bir sıkışma anında bu devlet parasına erişim isteyecek olan çok, dealer’lar tarafından yaratılan çok daha büyük bir para arzı ile karşılaşmamız mümkün, risk iştahı artıyor (AI ve endüstriyelleşme için kamu destekleri ve verimlilik) ve dealer’ların önündeki engeller ortadan kalkıyor.

İkinci konu ise Önceki yazılarda bahsettiğim, hazine tahvili dışındaki kıymetlerin de repolanabilmesi konusunda bazı operasyonlara girişilebilme ihtimali. Önümüzde bir AI balonu var, finansal sisteme entegrasyonunun hala başındayız ve yapılan tüm bu değişimler, hem AI’ın desteklenmesi için yapılacak bütçe açıklarının finansmanında kullanılacak olan yüksek tahvil arzının likit hale getirilmesi, hem de buradaki kredi spreadlerini ve sermaye maliyetlerini aşağı çekmek üzerinden tanımlanıyor olacak. Özetle, ample reserve sisteminin daraltılması bir sorun değil, zaten para bugün dünyanın her yerinde dealer bilançoları üzerinden yaratılıyor ve burası daha da desteklenecek. Hazine tahvillerinin bu anlamda ucuz olduğunu düşünüyorum. Ancak ne olursa işler karışabilir diye de sormak gerekiyor.

Hazine tahvillerinin finansal mimarinin temeli olduğunu ve tahvillerin teminat olarak kullanıldığı bir sistemin içerisinde yaşadığımız hepimizin malumu ve bu tahvil piyasalarının artık farklı bir araçsallaştırılma içerisine gireceğini, Çin-ABD rekabetinden görebiliyoruz. Yeniden endüstriyelleşmek isteyen, AI alanında liderliği elden bırakma niyeti olmayan bir ABD ile karşı karşıyayız. Tüm bu konuştuklarımızın ana noktası, artmak durumunda olan fonlama ihtiyacı, bu fonlama ihtiyacı da Çin’in bugünkü kazanımlarını geri alma stratejisinin ana unsuru. ABD, finansal olarak gelen sermaye girişleri nedeniyle pahalı kalmak istemiyor, sermaye girişleri nedeniyle endüstriyel üretiminden taviz vermeye niyetli değil ve stablecoinler başta olmak üzere birçok adım atarak dolar yaratım sürecinin kontrolü altına almak istiyor. Peki burada finansal açıdan Çin’in rolü nedir? Burada biraz Zoltan Pozsar’dan yardım almak faydalı olabilir.

Zoltan Pozsar’ın Bretton Woods 3 yazısı zamanında çok tartışılmıştı. Rusya’nın rezervlerinin dondurulmasının ardından Pozsar, Rusya’nın hammaddelerini Çin’in alabileceğini ve hammadde tarafından batı dünyasının hem finansal hem de hammadde tedariği olarak sıkıştırabileceğini ve yeni, commodity base bir para sistemine geçeceğimizden bahsetmişti. Çin’in bunu yaparken ya elindeki ABD tahvillerini satacağı ya da QE yapabileceğini öne sürmüştü. Burada QE yaptığı senaryoda enflasyon ile karşılaşılabilir korkusu biraz yersiz diye düşünüyorum özellikle bugünden bakınca ancak belirttiği kritik bir dinamik var; Çin’in saklama kapasitesi ve navlun gücü. Aslında Pozsar’ın hammadde üzerinden tanımlamaya çalıştığı güç, üretim kapasitesi ve AI liderliği, hatta çip alanındaki liderlik olarak genişletilmeli.

Hammaddeler üzerinden aslında merkez bankalarının altın rezervlerinin pay olarak büyümeye devam etmesi, Çin’in artık tasarruf fazlası ile ABD’yi fonlamak yerine üretim gücünü finansallaştırması ve altına dayalı bir ticaret-finans sistemi kurabilmesi için kritik olarak görülebilir fakat hammadde tanımını biraz daha genişletirsek tam olarak gücün nereden geldiğini görebiliyoruz. Bugün yarı iletken dünyasında fotonik-optik mimarilerinde hayati önemi olan Gallium, hafıza çiplerinde kullanılan Tungsten materyelleri Çin’den geliyor. Freeport Mcmoran’nın açıklamalarına baktığımızda hala ABD’nin Bakır rafinerilerinde Çin’e bağımlılığı olduğunu görüyoruz, Alüminyum üretiminde ise enerji maliyetleri nedeniyle Çin en büyük lider. Bunların hepsi, bir araya geldiğinde, Çin’in tüm dünyaya bir Euroyuan benzeri sistem dayatabilecek gücü olduğunu görüyoruz, sonuçta Eurodollar sistemi de bu şekilde başlamamış mıydı? Tam burada yeni bir soru karşımıza çıkıyor, Çin, Yuan’ın serbest dolaşımına izin verecek mi ve bugün ABD’nin yaşadığı sorunları yaşamak istiyor mu?

Rezerv para kavramını konuşurken ister istemez offshore kavramını da konuşuyor oluyoruz ve offshore sistemi aslında ABD dolarını dünyanın her yerinde geçer para yapan olgu. Dünyada doların birkaç kanaldan tedavülü mevcut, birincisi ABD’li tasarruf sahiplerinin ABD’li bir bankanın offshore hesabına çıkardığı mevduat ve o mevduatın yurtdışında hareket etmesi, ikincisi ABD’li mevduat sahibinin parayı offshore’a çıkarması ancak mevduatın tekrar ABD’içerisine geri getirilmesi (round-tripping), sonuncusu ise tamamen ABD dışında yaratılan bir kredinin tamamen ABD dışında bir tedavülde olması. Bugün hacim olarak baktığımızda sonuncu yani “pure eurodollar” en büyük payı alıyor. Claudio Borio gibi para sistemine karşı karamsarlığı olan iktisatçıların çalışmalarına baktığımızda Yuan hakkında şöyle bir tez mevcut, madem eurodollar büyük ölçüde dışarıda dönüyor, o zaman bunun ABD’nin sermaye hesabına herhangi bir etkisi yok, yani rezerv para olmak demek cari açık vermek değildir diyorlar. Ancak bu açıklamanın eksik olduğu kanaatindeyim, çünkü bu eurodollar sistemi, ABD dışında dönerken bir teminat mekanizması üzerinden kaldıraçlanıyor, bu teminat talebi de ABD tahvillerinin talebini oluşturan ana unsur. İkincisi, bir kriz anında yukarıda bahsettiğim para hiyerarşisi çalışacaktır ve dealer’ların, bankaların ürettiği bu eurodollar’lar, gerçek devlet parası talebine dönecektir. Yani Çin burada sermaye hesabını açma yoluna gitmek ister mi? ABD’nin yerine geçmeyi gerçekten istiyor mu? Bunlar başka bir yazının konusu.

Özetle ana savaş, üretim hatlarındaki korumacılıktan ve tüm hammaddelerin ticaretinden geçiyor. Bugün ABD, gemi ve navlun alanında çok zayıf, hammadde üretiminde ve depolamasında çok zayıf, kılıçlar çekilmeden önce tüm bu hammadde fiyatlarında ve madencilerde önemli hareketler göreceğiz. Bu yaşandığı zaman tahvil piyasalarının korku salacağını düşünüyorum, şu an ise bu döngüde değiliz. Hala Apple Çin’de satış yapıyor, Gallium ihracatında kotalar esnetiliyor.

ABD, bu dönüşümde Çin’in üretim gücünü finansallaştırmadan önce adımlar atmaya çalışıyor, Çin de bu avantajlarının zirvesinde ve ABD kritik hamleler atmadan karşılığını almak isteyecektir. Gördüğümüz büyük kamu açıkları, gemi üreticilerinden alınan hisseler, çip sektörüne verilen destekler, tarifeler daha başlangıç. Bunlar olurken, hazine tahvilleri ve reel getirilerin bugünkünden çok daha düşük seviyelerde dengelenmesinin bir ABD stratejisinin gerekliliği olduğu kanaatindeyim. Şu anda güzel günlerdeyiz, iki taraf da siper kazıyor. Siperler kazıldıkça varlık fiyatlarında daha da yüksek bir seyir göreceğiz, sonrasında ise enteresan bir dünya bizi bekliyor olacak.

Utku Oktay Acundeğer