ABD & Avrupa Hisse Senedi Piyasaları

Sert hareketlerin yaşandığı bir haftanın sonuna gelirken haftanın son işlem günü beklentiden kuvvetli gelen istihdam verileri resesyon endişesinin önüne geçerek genele yayılan alımlara sebep oldu. Bugün açıklanan tarım dışı istihdam verisi 180k analist beklentisinin oldukça üzerinde 253k olarak açıklandı. Faiz kararı sonrasında Powell’ın açıklamalarında da bahsetmiş olduğu kuvvetli istihdam piyasasını destekler bir veri oldu. İşsizlik oranı ise Nisan ayı için %3,6 olarak açıklanması beklenirken %3,4 olarak kayda geçti. Ortalama saatlik kazanç ise nisan ayı için %0,3 artış beklentisine kıyasla %0,5 yükseldi, yıllık olarak ise saatlik gelir artışı %4,4 olarak kayda geçti, beklenti %4,2’ydi. Kuvvetli istihdam piyasası FED’in olumlu karşıladığı bir veri olmasa da piyasadaki faiz oranlarında zirveye gelinmiş olunduğu beklentisi ve kuvvetli istihdam piyasasının resesyon endişelerini bir miktar azaltması piyasalara olumlu yansıdı.

Avrupa hisse senedi piyasalarında haftanın son işlem gününde pozitif bir görünüm geride kaldı. Euro Stoxx 50 endeksi %1,25 yükselerek 4.340 seviyesine tırmanırken DAX endeksindeki artış ise %1,44 oldu. CAC 40 endeksi +1,26, FTSE100 ise %0,98 değer kazandı. Euro Stoxx 50 endeksinde en çok primlenen sektörler %3,05 ile enerji, %1,81 ile finans ve %1,62 ile sağlık olurken değer kaybeden bir sektör olmadı. DAX endeksinde de değer kaybeden bir sektör bulunmazken en çok primlenen sektörler %3,54 ile takdirsel tüketim, %2,89 ile hammadde ve %2,08 ile finans oldu. Tipik olarak güçsüz açıklanması beklenen ilk çeyrek bilanço raporunda özellikle işletme karı kaleminde analist beklentilerini sürpriz bir şekilde aşan IAG SA aynı zamanda 2023 yıl sonu gelir ön görüsünde yukarı yönlü düzeltmeye gitti ve şirket günü %2,31 primlenerek tamamladı. Analist beklentilerini aşan bir başka Avrupa hissesi ise Adidas oldu, ayrıca olumlu gelen bilanço sonrasında Credit Suisse şirketteki hedef fiyatını €106’dan €112’a yükseltti ve şirket %8,9 değer kazanarak DAX endeksinde en çok primlenen şirket oldu.

Amerikan hisse senedi piyasalarında sert geri çekilmelerden sonra Cuma günü pozitif bir seyir vardı. S&P 500 endeksi %1,85 primlenerek 4.136 seviyesine yükselirken Dow Jones %1,65 ve teknoloji hisselerinin ağırlıkta olduğu Nasdaq ise %2,25 primlendi. S&P 500 endeksinde en çok primlenen sektörler %2,75 ile enerji, %2,71 ile bilgi teknolojileri ve %2,44 ile finans olurken değer kaybeden bir sektör olmadı. Dow Jones endeksinde de değer kaybeden herhangi bir sektör bulunmazken en çok değer kazanan sektörler %2,63 ile iletişim servisleri, %2,55 ile enerji ve %2,27 ile bilgi teknolojileri oldu. Sigorta şirketi AIG birinci çeyrek bilançosunda analist beklentilerini aşarak seansı % 7,78 primlenerek tamamladı. Dün bilanço açıklayan Shopify’da ise bugün birden fazla kurum tarafından hedef fiyatta yukarı yönlü revizeye gidildi ve şirket güncellemelerden sonra günü %8,25 primlenerek tamamladı. Bugün bir başka bilanço açıklayan şirket ise Booking Holdings oldu, şirket FAVÖK verisinde beklentileri karşılayamadı ancak yine de güçlü seyahat verileri açıkladılar, analistler bilanço karşısında karışık duygular hissederken hisse %1,32 değer kaybetti.

Pazartesi günü ABD tarafında toptan satış envanterleri ve toptan ticaret satışları verisi takip edilecek, Avrupa tarafında ise Euro Bölgesi Sentix Yatırımcı Güveni takip edilecek.

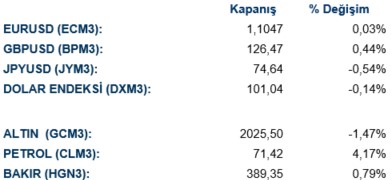

Emtia & FX Vadeli Kontratları (Futures)

Amerika ve Avrupa Merkez Bankaları toplantıları ve veri akışları ile volatilitenin yüksek olduğu bir haftayı geride bıraktık. Dolar endeksi haftanın son işlem gününde de volatil bir seyir izledi. Beklenti üstü açıklanan tarım dışı istihdam verisi ile birlikte sert yükseliş gösteren endeks 101.70 seviyesine kadar yükseldi. Ancak seansın kalanında kazanımlarını geri veren DXY, günü yatay negatif 101,28 seviyesinde kapadı. EUR/USD paritesi günü hafif alıcılı bir seyirle 1.1022 seviyesinde kapattı. Yükselen petrol fiyatlarına paralel dolar karşısında en çok primlenen para birimi Norveç Kronu oldu. USD/NOK paritesi %1,28’lik geri çekilme ile 10.56 seviyesine geriledi. Güvercin para politikasına devam eden Japon Merkez bankası sebebiyle Japon Yeni G10 para birimlerinden negatif ayrıştı ve USD/JPY paritesi %0,39’lik yükselişle 134,82 seviyesine yükseldi.

Petrol fiyatları yaklaşık bir aylık düşüş trendinin ardından yukarı yönlü sert tepki gördü. Brent petrol %3,88’lık yükselişle 75,32 seviyesine, WTI da %4,13’luk yükselişle 71,39 seviyesine yükseldi. Ons Altın, önemli bir direnç seviyesi olan 2050’yi aşamadı ve geri çekilme gösterdi. Günü %1,54’lik düşüşle 2018 seviyesinde kapadı. Gümüşte de altına benzer bir şekilde %1,49’lık düşüşle 25.66 seviyesine geri çekildi.

Eurotahvil Piyasaları

ABD Tahvil getirileri, bugün açıklanan tarım dışı istihdam verilerinin beklenti üstü gelmesi ile birlikte yükselişe geçti. Politika faizine duyarlı 2 Yıllık tahvil getirisi %3,80 seviyesinden %3,91 seviyesine yükseldi. Getiri eğrisinde, özellikle 3-5 yıl bölgesinde yükseliş daha keskinken, 10 yıllık tahvil getirisi %3,43 seviyesine yükseldi. Euro Bölgesi ve İngiltere tahvil getirilerinde de yukarı yönlü hareket gözlemlendi. Avrupa’dan negatif ayrışan İngiltere’de 2 yıllık getiri 11.4 puan, 10 yıllık getiri ise 12,8 puan yükselerek %3,75 ve %3,77 seviyelerine yükseldi. Avrupa satışları uzun vadede yoğunluk kazanırken Fransa 10 yıllık getirisi 8,6 puanlık yükselişle %2,877, Almanya 10 yıllık getirisi ise 10,1 puanlık yükselişle %2,28 seviyesine yükseldi.

Türkiye eurotahvillerinde de satıcılı bir seyir hakimdi. Getiri eğrisinde genel yükseliş göze çarparken özellikle 2-4 yıl bölgesi negatif ayrıştı. Türkiye 2 yıllık tahvil getirişi 18 puanlık yükselişle %8,40 seviyesine yükseldi. 10 yıllık tahvil getirisi ise 6 puanlık yükselişle %8,70 seviyesine yükseldi. 5 yıllık CDS dalgalı bir seans geçirirken 550 ve 553,40 arası bir kanalda hareket etti ve günü 552,10 seviyesinden kapadı.