ABD & Avrupa Hisse Senedi Piyasaları

Çin ekonomisindeki istikrarsızlık ve ABD majör borsalarının kısa vadede çok yükselmiş olabileceği düşüncesi, yarın Powell’ın yapacağı açıklamalar öncesinde satıcılı piyasalara işaret etti. Pazartesi günü ABD tarafında tatil sebebiyle piyasalar kapalı olsa da bugünkü işlemlerle beraber ABD majör borsaları son 2 işlem gününü düşüşle sonlandırdı. Salı günü ABD tarafında konut verileri karşılandı. Konut başlangıçları 1.400k beklentinin üzerinde 1.631k olarak açıklanırken inşaat izinleri ise 1.425k piyasa beklentisi üzerinde 1.491k olarak açıklandı. Aylık bazda bakıldığında inşaat başlangıçlarının -%0,1 olarak açıklanması beklenirken %21,7 olarak açıklanırken inşaat izinleri ise aylık %0,6 büyüme beklentisine kıyasla Mayıs ayında %5,2 büyüdü. Konut verilerinin piyasalarda etkisi sınırlı kaldı. Avrupa tarafında Almanya ÜFE verisi takip edildi, aylık -%1,4 olarak açıklanırken yıllık bazda ise enflasyon %1 seviyesine geriledi; beklentiler sasıyla -%0,7 ve %1,7’ydi.

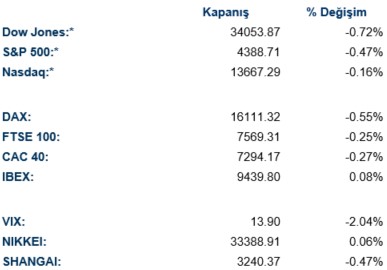

FED’in düşünce yapısına ışık tutacak Powell’ın Çarşamba günü gerçekleşecek konuşması öncesinde ABD majör borsaları satış baskısı ile günü sonlandırdı. S&P 500 endeksi %0,47 gerileyerek 4.388 seviyesine yerleşirken Dow Jones %0,71 ve teknoloji hisselerinin ağırlıkta olduğu Nasdaq ise %0,16 değer kaybetti. Son aylarda yaşanan mega-cap teknoloji hisselerine yatırımcıların eğilimi bu hisseleri daha defansif bir konuma taşıdı ve Nasdaq’ın düşüşte pozitif ayrışmasının sebebi olarak bu eğilim nitelendirilebilir. Citigroup stratejistlerinin yorumuna göre S&P 500 ve Nasdaq 2010’lu yıllardan beri getiri ve büyüme anlamında en yüksek seviyelerde ve bu pozisyon alımını “very bullish” yani fazla boğa şeklinde yorumluyorlar. Dow Jones endeksinde günün tek primlenen sektörü %1,11 ile sağlık olurken en çok değer kaybeden sektörler -%2,33 ile hammadd

e, -%2,28 ile enerji ve -%2,14 ile sanayi oldu. S&P 500 endeksinde ise değer kazanan tek sektör %0,75 ile takdirsel tüketim olurken en çok değer kaybeden sektörler -%2,29 ile enerji, -%1,26 ile hammadde ve -%1,21 ile emlak oldu. 29 Haziranda bilanço açıklayacak olan Nike hakkında Wall Street analistlerinin bek

lentilerini düşürmesi hissede günlük % 3,58 kayba yol açtı. CFO’su aracılığı ile piyasa açılışı öncesinde serbest nakit akışında yılsonu beklentilerini koruduklarını ancak yeni abone sayısında beklentilerinin altında kaldıklarını açıklayan bir yatırımcı bilgilendirme konuşması düzenleyen AT&T yorumlardan sonra günü %1,81 değer kaybı ile tamamladı. 27 Haziranda uzayda ilk ticari yolcu seyahatlerini gerçekleştireceklerini açıklayan Virgin Galactic %27 değer kazandı, analistler bu haberin hissede katalizör olabileceğini bekliyor. Elf Beauty ise Bank of America’nın $105 hedef fiyatını $120’a yükseltmesi sonrasında %2,94 değer kazanarak tarihi zirve tazeledi.

Avrupa hisse senedi piyasalarında da ABD borsalarına benzer satıcılı bir görünüm hakimdi. Euro Stoxx 50 endeksi %0,44 değer kaybederken DAX %0,55, CAC 40 %0,27 ve FTSE 100 ise %0,25 değer kaybederek günü tamamladı. Euro Stoxx 50 endeksinde günü değer kazanarak tamamlayan sektörler %1,28 ile sağlık ve %1,24 ile altyapı olurken en çok değer kaybeden sektörler -%1,23 ile enerji, -%1,09 ile takdirsel tüketim ve -%0,79 ile hammadde oldu. DAX endeksinde ise değer kazanan sektörler %0,59 ile temel tüketim ve %0,12 ile finans olurken en çok değer kaybeden sektörler -%1,13 ile takdirsel tüketim, -%0,96 ile sağlık ve -%0,90 ile bilgi teknolojileri oldu. Abu Dhabi National Oil Co.’nun Alman kimyasal üreticisi Covestro’yu satın almak için ön teklifte bulunduğu haberi ile şirket %12,9 değer kazandı. Foxconn şirketi ile ortak bir şekilde kurdukları yarı-iletken şirketi SiliconAuto’yu tanıtan Stellantis, bu şirket aracılığı ile 2026 yılından itibaren otomotiv sektörünün yarı iletmek ihtiyacını gidermeyi hedefliyor.

Yarın ABD tarafında Powell’ın kongredeki konuşması, mortgage başvuruları ve haftalık ham petrol stokları takip edilecek, Avrupa tarafında ise Birleşik Krallık ÜFE verisi ile AMB yönetim kurulu üyesi Isabel Schnabel’in konuşması takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Geçtiğimiz haftaki BoJ faiz kararının ardından sert düşen Japon Yen’i, bugün gelen tepki alımları ile birlikte dolara karşı 0.41% yükselerek günü tamamladı ve diğer G10 para birimlerine karşı pozitif ayrıştı. Piyasalardaki düşen risk iştahı, güvenli liman olarak görülen dolar ve Frank’ın diğer G10 para birimleri karşısında değer kazanmasını sağladı. Sabah seansını güçlü geçiren EUR/USD, akşam seansında ise yönünü aşağı çevirdi ve parite günü 0.04%’lük düşüşle 1.091 seviyesinde tamamladı. 50 günlük hareketli ortalamasının üzerinde seyreden paritenin desteği ise i 1.086 seviyesinde bulunuyor.

Bret Tropik Fırtınası’nın petrol arzı tarafında yaratabileceği olası sıkıntılar, sabah seansında petrol fiyatlarında yukarı yönlü hareketi de beraberinde getirdi ve WTI petrol 72.09 seviyesine kadar yükseldi. Ancak sonrasında ABD piyasalarının negatif açılması ve yatırımcıların aşırı alım bölgesinde olunabileceğine dair endişeleri ile birlikte petrol yönünü aşağı çevirdi ve günü ekside kapattı. WTI petrol 1.17%’lik düşüşle 70.94 seviyesine gerilerken Brent Petrol ise 0.25%’lik düşüşle günü 75.843 seviyesinde tamamladı. Dolardaki yükseliş ile birlikte 1938 seviyesindeki desteğini aşağı yönlü test eden XAU/USD, günü 0.68’lik düşüşle 1937.5 seviyesinde tamamladı.

Eurotahvil Piyasaları

Piyasalardaki rallinin sonlanabileceği endişesi, risk iştahındaki düşüşü de beraberinde getirdi ve yatırımcılar güvenli liman olarak görülen hazine tahvillerinde alımlarını arttırdı. Piyasalar gözünü Fed Başkanı Powell’ın yarın yapacağı açıklamalara çevirirken ABD 2 yıllık tahvil getirisi bugünü 2.5 baz puanlık düşüşle 4.689%, 10 yıllık tahvil getirisi ise 4.1 baz puanlık düşüşle 3.721% seviyesine geriledi. Avrupa hazine tahvilleri günü güçlü bir seyirle kapatırken alım iştahı uzun tarafta ağırlık kazandı.

Geçtiğimiz haftayı satış ağırlıklı olarak kapatan Türkiye Eurbondlarında satış baskısı, bugün daha da hızlandı. Türkiye 2 yıllık tahvil getirisi 39.5 baz puanlık yükselişle 8.167% seviyesine yükselirken 10 yıllık tahvil getirisi 7.7 baz puanlık yükselişle 8.679% seviyesine yükseldi. Özellikle kısa tarafta diğer gelişmekte olan ülke tahvil piyasalarına karşı negatif ayrışan Türkiye tahvil piyasasında gözler, Perşembe günü açıklanacak olan faiz kararına çevrildi. Gün içerisinde 508 seviyesine kadar yükselen Türkiye 5 yıllık CDS’i ise günü 1.42%’lik yükselişle 501.903 seviyesinde tamamladı.