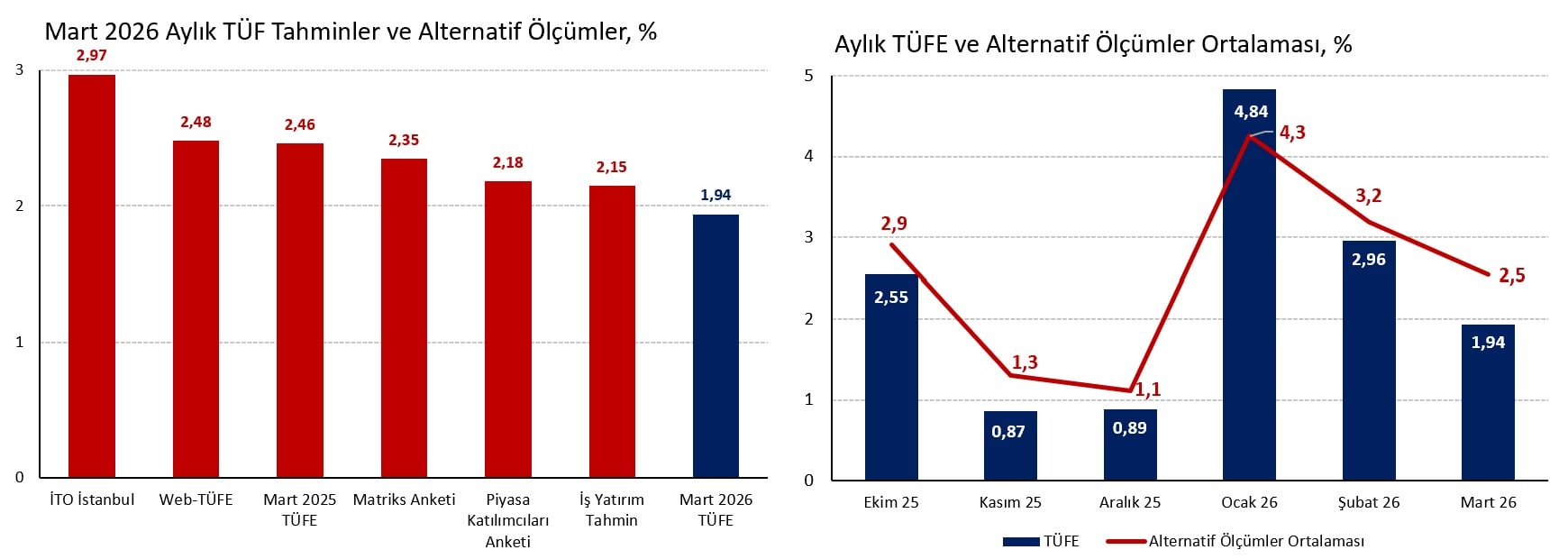

2026 Mart ayı tüketici fiyat endeksi (TÜFE) enflasyonu aylık %1,94 ile piyasa (%2,35) ve İş Yatırım (%2,15) tahminlerinin oldukça altında geldi. Web-TÜFE (%2,48) ve İTO İstanbul (%2,97) gibi alternatif ölçümler ise tam tersine manşet rakamda yukarı yönlü sürpriz olabileceğine işaret ediyordu. ABD-İsrail ittifakının İran’a saldırıları ile başlayan savaşın ve ardından gelen petrol şokunun yaşanmadığı koşullarda kesinlikle %1,75’in altında, muhtemelen %1,55 civarında bir Mart rakamı görmeyi beklerdik.

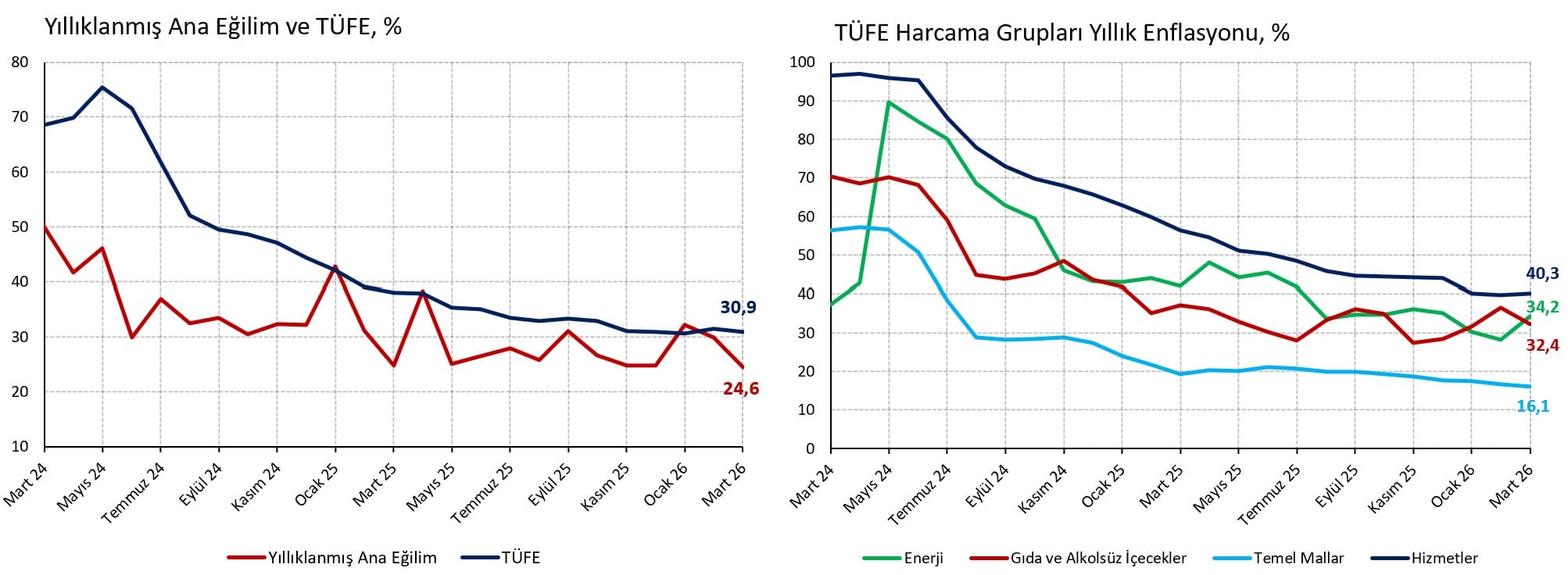

Yıllık manşet enflasyon %31,53 düzeyinden %30,87’ye geriliyor. Aralık ayından bu yana yıllık enflasyonun %30,5-%31,5 aralığında oynak bir seyir çizdiğini görüyoruz. Kira kontratlarını ilgilendiren 12-aylık ortalama enflasyon ise aylık oynaklıklardan etkilenmeden 0,6 yüzde puan düşüş ile %32,8 seviyesine iniyor. Dışsal şokların enflasyon eğilimini fazla değiştiremediği bir ortamda enflasyonun orta vadeli seyrine dair fikir veren yıllıklanmış ana eğilim göstergemiz Mart ayında %24,6 yani son 54 ayın en düşük seviyesine iniyor. Söz konusu göstergenin 3-aylık ortalaması %28,9 gibi daha yüksek bir seviyede ancak bu durum Ocak verilerinde mevsimsel artışın tam olarak ayıklanamamasından kaynaklanıyor.

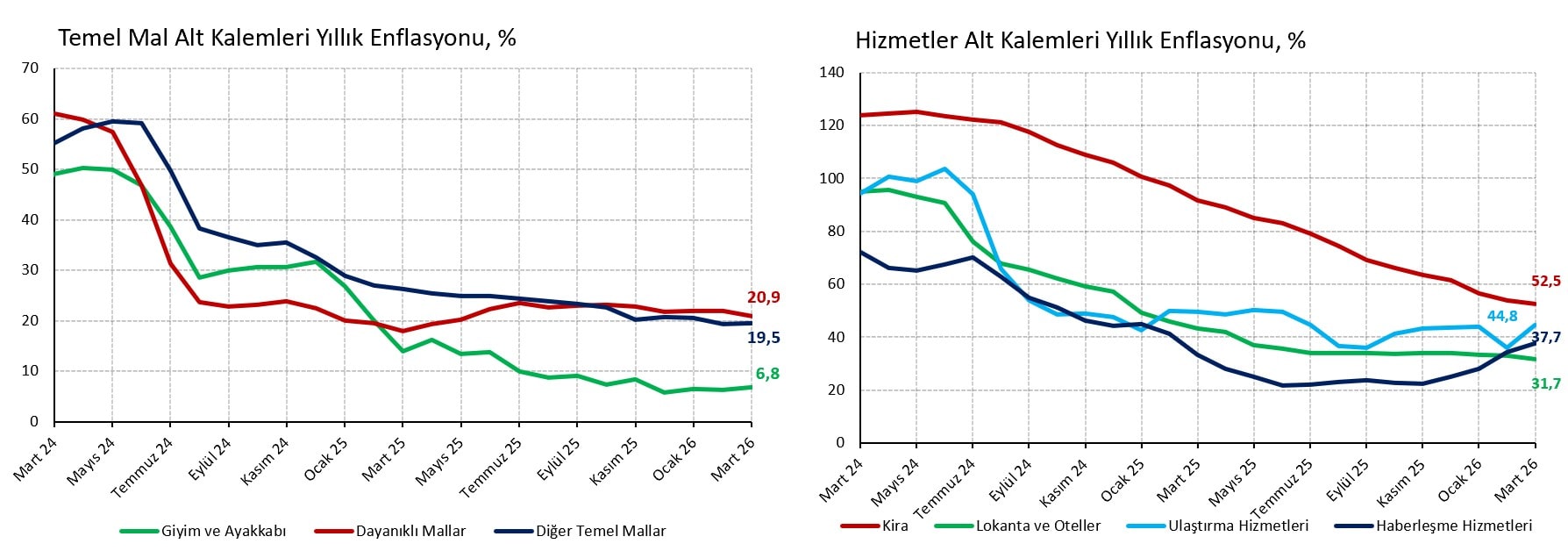

Veri gerçekten ilk bakışta göründüğü kadar “iyi”, ancak fazlası değil. Aşağı yönlü sürprizin dayanıklı mal, işlenmiş gıda ve lokanta-otel hizmetleri gibi genel gidişatı iyi yansıtan alt kalemlerden kaynaklanması olumlu. Dayanıklı mal grubu enflasyonu aylık %0,81 ile son 17 ayın en düşük ikinci rakamını kaydederken yıllık rakam önceki aya göre 1 puan düşerek %20,9’a yani son 10 ayın en düşük seviyesine iniyor. Lokanta-otel grubunda da mevsimsel düzelttiğimiz aylık enflasyon %1,68 (Şubat %1,98, Ocak %2,30) yani 2021 Haziran ayından bu yana (son 58 ayın) en düşük seviyesinde. Söz konusu harcama grubunda yıllık rakam %31,9’dan %31,7‘ye mütevazi bir düşüş kaydediyor. Özellikle değindimiz bu iki harcama grubunda fiyatlama davranışındaki iyileşme hem kur istikrarı hem de talep ile alaklı olmalı. Ekonomideki yavaşlamanın etkisi belirginleşiyor.

Dayanıklı mallar ve lokanta-otel hizmetlerinde kayda değer bir iyişleşme görsek de genel gidişattan çok ayrı seyreden giyim ve ayakkabı eşyası ve kira harcama gruplarında şaşırtıcı bir durum yok. Petrol şoku döneminde enerji ve ulaştırma hizmetleri alt kalemlerinin kötüleşmesi de beklentiler dahilinde. Öte yandan haberleşme hizmetlerindeki yükseliş önceki yılın düzeltmesi olarak okunabilir.

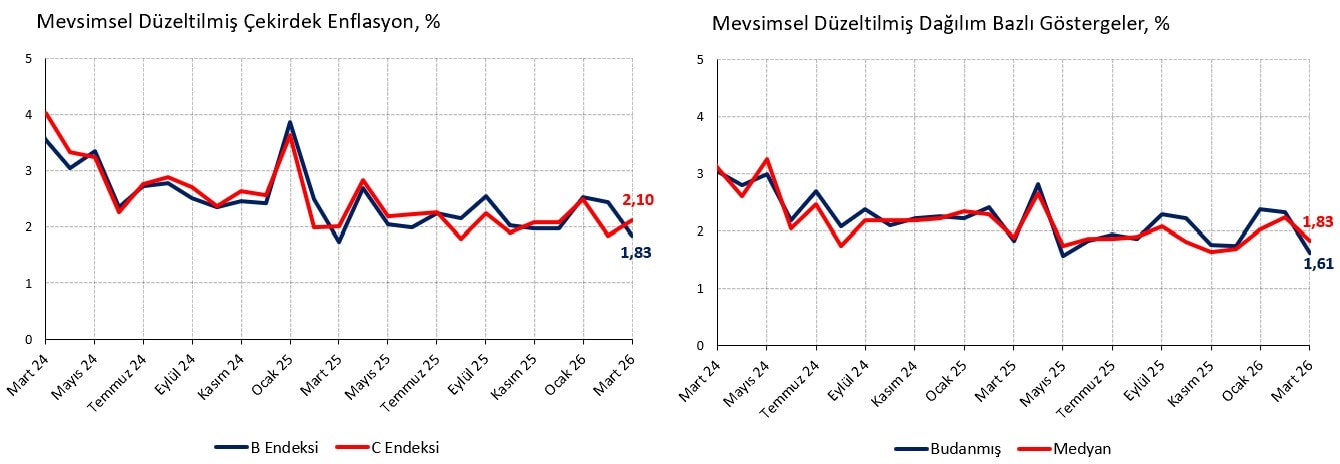

Sonuç olarak kalıcı ya da dinamik dışlamaya dayalı özel kapsamlı enflasyon göstergeleri de Mart ayı TÜFE verisinin kötü olmadığı görüşümüzü destekliyor. Enerji, gıda, tütün ve altın fiyatlarını dışlayan çekirdek C endeksi enflasyonu aylık ham veride %1,64 ile %1,70 beklentimizin altında geliyor. Mevsimsel düzeltilmiş rakam yüksek olsa da farklı olarak sadece işlenmemiş gıdayı dışlayan çekirdek B endeksi hem ham veride (%1,61) hem de %1,83 hesapladığımız mevsimsel düzeltilmiş veride (Şubat %2,42, Ocak %2,52) anlamlı bir iyileşme kaydediyor. Mevsimsel düzelttiğimiz medyan ve budanmış enflasyon göstergeleri de önceki ayın %2,2-%2,3 düzeylerinden sırasıyla %1,83 ve %1,61 seviyelerine iniyor.

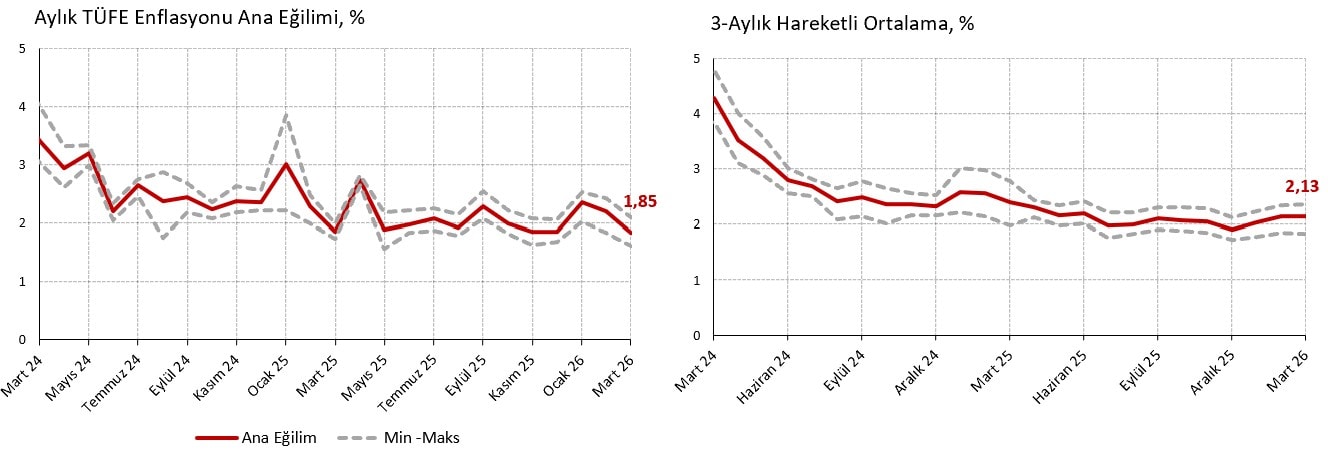

Sonuç olarak mevsimsel düzeltilmiş ana eğilim göstergelerinin ortalaması %1,85 (Şubat %2,20, Ocak %2,35) ile yeniden %2’nin altına geliyor. Üstelik 4 göstergenin 3’ü ortalamanın altında olması daha güvenilir bir pozitif sinyal üretiyor. Önümüzdeki aylarda petrol şokunun bozucu etkilerine maruz kalacak olmasak Mart TÜFE verilerinin dezenflasyon programını desteklediğini söyleyebilirdik.

Beklenenden düşük Mart verisi Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin 22 Nisan Para Politikası Kurulu (PPK) toplantısında alacağı kararı tahmin etmeyi zorlaştırıyor. Beklendiği gibi %2,35 civarında açıklanacak bir enflasyon verisi akabinde TCMB’nin 1-haftalık repo faizini (%37) üst bant fonlama oranına (%40) eşitleyerek örtük faiz artışını kalıcılaştıracağını öne sürerdik. Rezerv kaybı ve savaş kaynaklı belirsizlikler gerekçesiyle böyle bir adımı hala mantıklı buluyoruz. Ancak beklenenden düşük Mart verisi mevcut yapıyı korumak için TCMB yönetiminin eline bir gerekçe veriyor. PPK toplantısı planlanmayan Mayıs ayında para politikasında (jeopolitik koşulların izin verdiği ölçüde) “gevşeyebilme alanı” olması isteniyorsa, TCMB Mart verisindeki olumlu unsurları öne çıkararak faiz oranlarını sabit tutabilir. Ancak TCMB’nin temkini elden bırakmaması gerekiyor zira Nisan ayında enflasyonun kötüleşmesini bekliyoruz. Akaryakıt fiyatlarındaki yükselişin önemli bir bölümü Nisan verilerine yansıyacak. Petrol şokunun enerji dışı mal ve hizmetlere geçişi de zaman alıyor. Normal şartlar altında Ağustos ayında güncellenecek somun ekmeğin Nisan başında %16,7 zamlandığını görüyoruz. Üstelik Mart ayının son haftası ve Nisan ayının ilk günlerinde sanal ortam market fiyatlarında gördüğümüz yükseliş gıda enflasyonuna dair olumsuz bir tablo çiziyor. Nisan ayında aylık manşet enflasyonun %3 civarına yükselmesini bekliyoruz.

Dinamik ve veri bazlı karar alan TCMB yönetiminin Nisan enflasyonuna ilişkin gözlemlerine göre hareket edeceğini, eğer aylık rakam %3 veya üzerinde gözüküyorsa faiz artışını kalıcılaştırmak üzere 1-haftalık repo faizini 300 baz puanlık artışla %40 düzeyine yükselteceğini tahmin ediyoruz. ABD’nin İran’a karşı bir kara harekatı düzenlediği ve savaşın sertleştiği bir senaryoda bu karar daha kolay alınacaktır. Savaşın yumuşadığı ve/veya enflasyonun daha makul gözüktüğü bir ortamda TCMB mevcut yapıyı korumayı tercih edecektir.

Beklentimizden düşük Mart enflasyonuna rağmen yıl sonu enflasyon beklentimizi yukarı güncellememiz gerekiyor. Savaşın uzadığı, Hürmüz Körfezi’nin kapalı kaldığı ve enerji altyapısının hasar görmeye başladığı bir ortamda petrol fiyatlarının Mart başındaki öngörülerimize kıyasla daha uzun bir süre daha yüksek kalacağını öngörüyoruz.

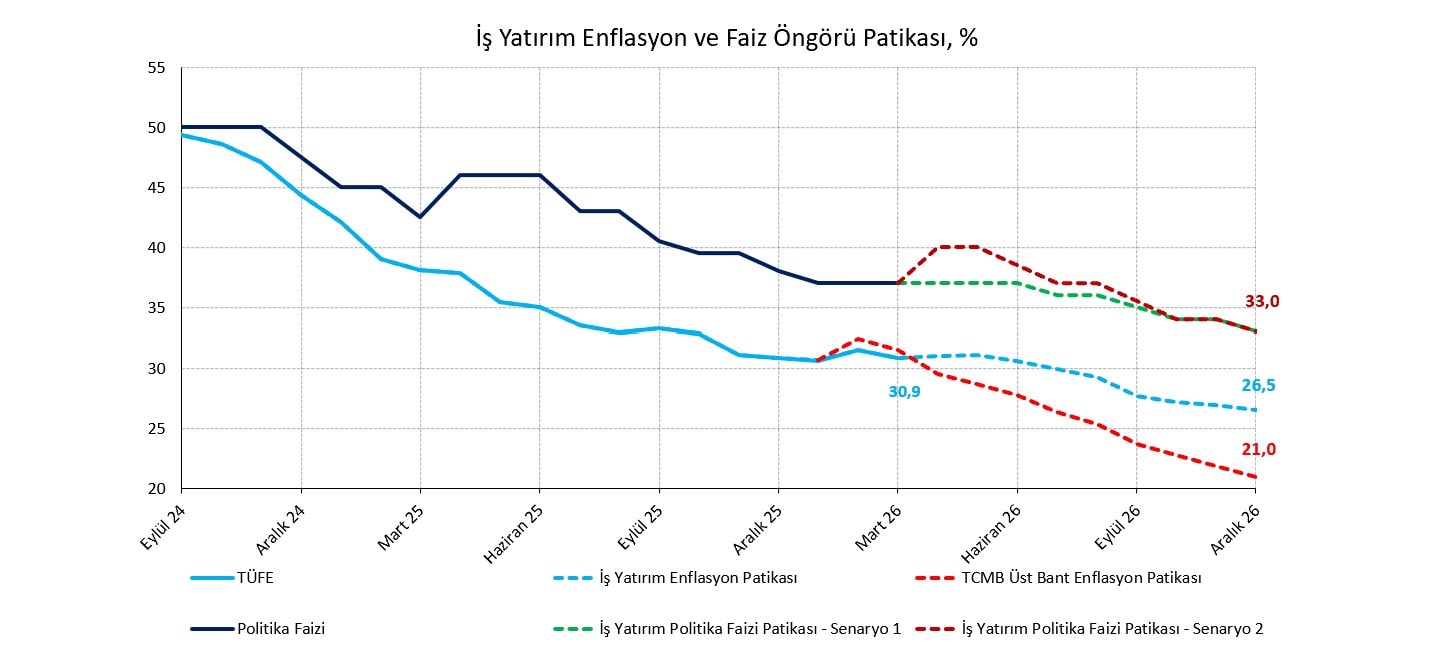

ABD’nin Mayıs-Haziran aylarında çekildiği, ancak İsrail ve İran arasında düşük yoğunlukta bir savaşın devam ettiği, Hürmüz Boğazının kademeli olarak açıldığı bir senaryoda 2026 Mart-Aralık dönemi için ortalama Brent petrol fiyat tahminimizi 85 dolardan 88 dolara, yıl sonu enflasyon tahminimizi %26’dan %26,5 düzeyine güncelliyoruz. Savaş öncesinde tahminimiz %24,5 olduğunun altını çizelim. Akaryakıt ÖTV’sinde hareketli ölçek (nam-ı diğer “eşel mobil”) sistemi devreye alınmasaydı yıl sonu tahminimiz muhtemelen %29 civarında olurdu.

Yılsonu politika faizi tahminimizi de 100 baz puanlık artışla %32’den %33’e güncelliyoruz. Nisan ayında politika faizi 300 baz puanlık artışla efektif fonlama oranına eşitlenirse Haziran-Ekim dönemindeki 4 PPK toplantısında 150’şer, yılın son toplantısında 100 baz puanlık indirimle ilerlenmesini bekleriz. Nisan’da mevcut yapı korunursa Temmuz toplantısından itibaren 100’er baz puanlık adımlar bekliyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist