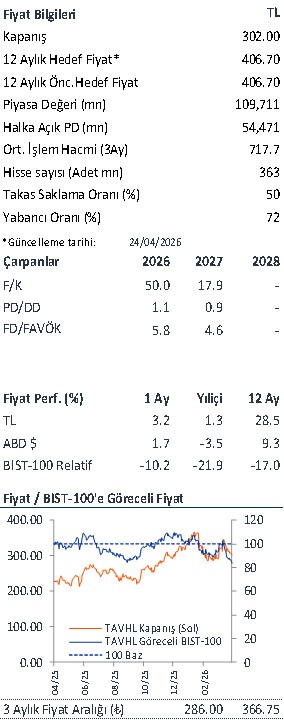

Gerçekleşen ve Tahminler

Zayıf 1Ç26 Sonuçları TAV Havalimanları, beklentilerin altında kalarak (İş Yatırım: €-51mn; Piyasa: €-43mn) 1Ç26’da €59mn net zarar açıkladı (1Ç25: €46mn net zarar). Zayıf operasyonel kârlılık, artan net finansal giderler (Ankara yatırımının tamamlanmasını takiben net faiz giderlerinin daha düşük oranda aktifleştirilmesi) ve yükselen amortisman giderleri bu performansta belirleyici oldu. Gelirler beklentilere paralel gerçekleşerek €361mn seviyesine geriledi (yıllık %5 düşüş; İş Yatırım/Piyasa: €365mn). FAVÖK ise beklentilerin hafif altında €78mn olarak gerçekleşti (yıllık %14 düşüş) ve FAVÖK marjı 2.3 puan daralarak %21.5 oldu.

Son Çeyrekte Öne Çıkanlar

Zayıf gelir üretimi (1Ç26) 1Ç26’da yolcu trafiği %7 artmasına rağmen, TAVHL gelirleri %5 daraldı. Bu zayıf performans; jeopolitik gelişmeler, Almatı Havalimanı’nın yakıt satışlarındaki düşüşe bağlı olarak daha düşük katkı sağlaması, USD’nin EUR karşısındaki zayıflığı ve 1Ç25’te tamamlanan Katar TAV Teknoloji projesinin baz etkisinden kaynaklandı. Gelir kırılımında zayıflık; havacılık gelirlerindeki %10 daralma ve yazılım & donanım gelirlerindeki sert düşüşten (-%57) kaynaklandı. Almatı, %11 gelir daralması ile en zayıf performansı gösterdi; bu durum, Kazakistan hükümetinin ülkeyi bölgesel bir transfer ve lojistik merkezi haline getirme hedefi doğrultusunda jet yakıtı arz politikasında yaptığı değişikliklerin yakıt iş kolunu olumsuz etkilemesinden kaynaklandı. Buna karşın, yiyecek-içecek (+%17), duty free (+%12) ve yer hizmetleri (+%2) gibi havacılık dışı segmentler görece güçlü seyrini korusa da, bu katkı çekirdek havacılık gelirlerindeki zayıflığı telafi etmeye yetmedi. Yolcu başı duty free harcaması €8.9 ile yatay seyretti.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!