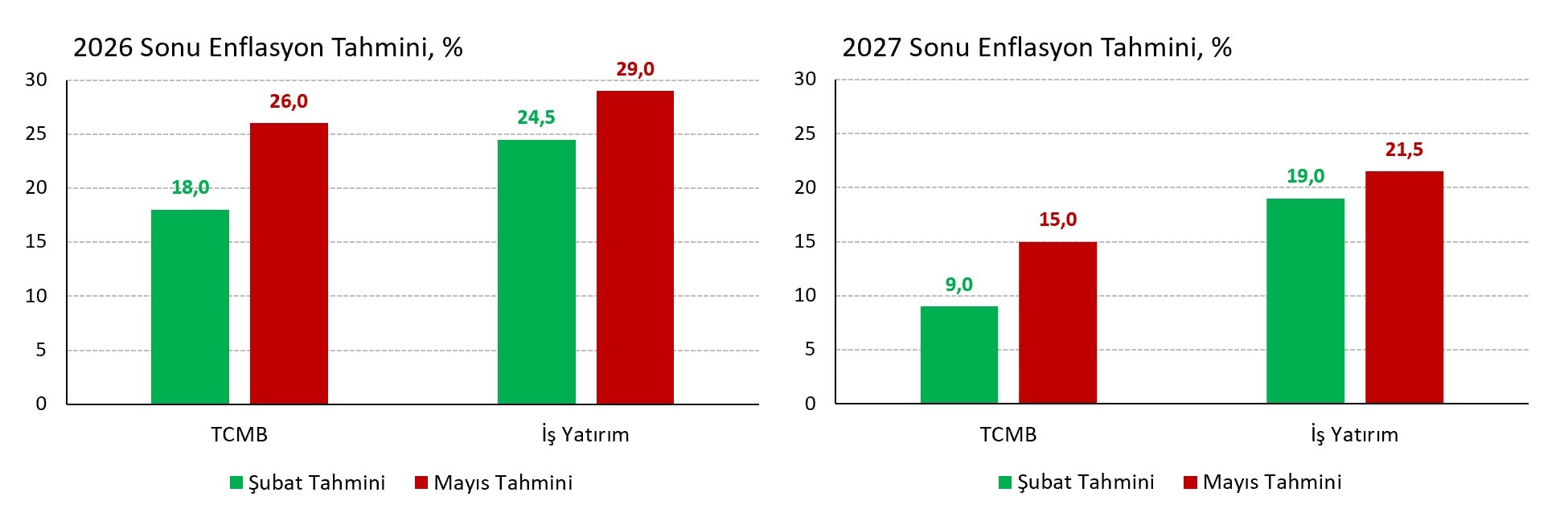

Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ikinci Enflasyon Raporu sunumunda 2026 yılı enflasyon hedef ve tahminini 8 yüzde puan, 2027 tahminini 6 puan yükselttiğini açıkladı. Güncelleme sonrası 2026 hedefi %24, 2026 tahmini %26, 2027 tahmini %15 düzeyine gelmiş oldu. ABD-İran savaşı kaynaklı enerji şokunun yarattığı büyük ölçekli “ve doğrusal olmayan” etkileri ölçmek mümkün olmadığı gerekçesiyle “tahmin aralığı” ile iletişimine ara verildi.

Yapılan güncelleme sonrası TCMB ve piyasanın 2026 tahminleri arasındaki makas kabul edilebilir boyuta geriledi. Buna karşın 2027 tahminlerinde piyasa ile derin ayrışma devam ediyor. İş Yatırım olarak 2026 sonu enflasyon tahminimizi %29 ile TCMB tahmininin 3 puan üzerinde tutuyoruz. 2027 yılı tahminimiz ise %21,5 ile TCMB tahminine göre 6,5 puan yukarıda.

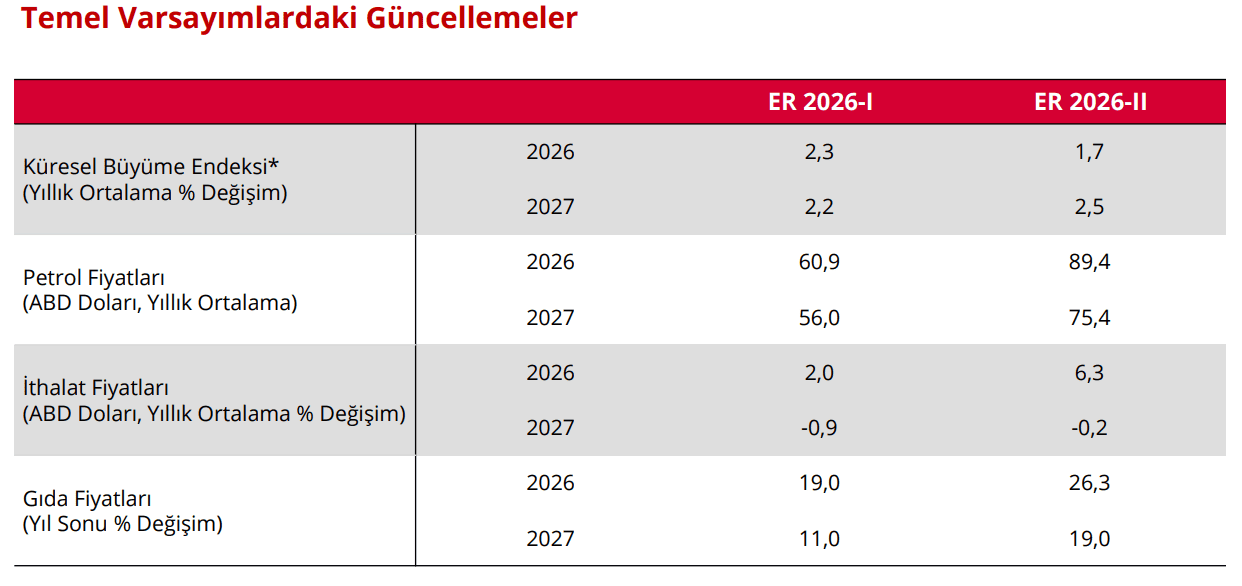

Yılın ilk Enflasyon Raporu’nun ardından yazdığımız raporda petrol ve gıda enflasyonu varsayımlarını gerçekçi bulmamış ve TCMB yönetimini bu sebeple eleştirmiştik. Yeni raporda TCMB çok daha gerçekçi varsayımlar kullanıyor. Yıllık ortalama Brent petrol fiyatı varsayımı 2026 için 89 dolara, 2027 için 75 dolara yükseltiliyor. Sırasıyla 28,5 ve 19,4 dolarlık güncellemeler görüyoruz. Yeni varsayımlar vadeli piyasa fiyatlamaları ve bizim tahminlerimiz ile uyumlu.

TCMB gıda enflasyonu varsayımını 2026 yılı için %19’dan %26’ya, 2027 yılı için %11’den %19’a güncelliyor. 2026 varsayımı bizim tahminlerimize göre halen 4 puan civarı aşağıda ama kabul edilebilir bir rakam. Gübre fiyatlarındaki artış TCMB varsayımı üzerinde yukarı yönlü, mevsim normalinden kuvvetli yağışlar ise bizim %30 tahminimiz üzerinde aşağı yönlü risk yaratabilir.

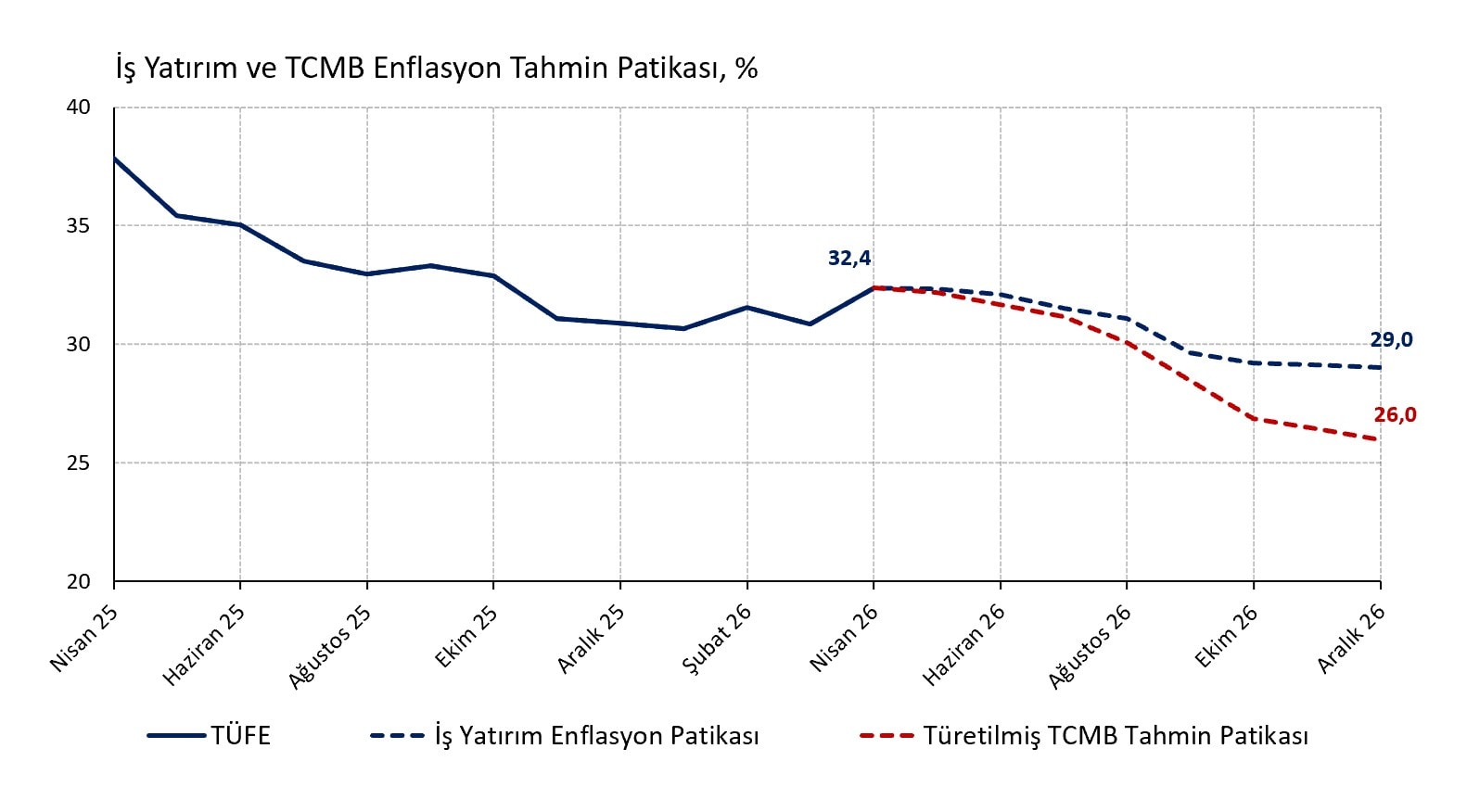

TCMB’nin 2026 ve 2027 yılı enflasyon tahminlerinin petrol şokunun sönümlenmesine ve ikincil etkilerinin sınırlı olacağı varsayımına dayandığını anlıyoruz. Bu görüşü piyasanın satın alması için enflasyonun Mayıs ve Haziran aylarında pozitif sürpriz yapması gerekiyor. Mayıs ayında %1,5, Haziran ayında %1,2 civarı aylık enflasyon öngörüyoruz.

Başkan Fatih Karahan sunumunda enflasyondaki yükselişin büyük oranda enerji ve gıda kaynaklı olduğunu, ikincil etkileri yakından izleyeceklerini vurguladı. Çıktı açığının 2026 ilk çeyreğinde daha negatif düzeylere geldiğini, özellikle dayanıklı mallar tarafında talepteki zayıflığın daha belirgin olduğunu ifade etti. Küresel belirsizlik ortamlarında merkez bankalarının “tahmin aralığı” iletişimini terk etmelerinin normal olduğu görüşünü örneklerle destekledi. Enflasyon tahminleri daha gerçekçi seviyelere geldiği ve para politikası oldukça sıkı olduğu için bu bilgi kaybını çok fazla sorgulamıyoruz.

Toplantıda sorulan soruların büyük kısmı Merkez Bankası’nın önümüzdeki aylarda para politikasında izleyeceği yön üzerindeydi. Başkan Karahan net bir sinyal vermeyerek veriye bağlı davranacaklarını açıkladı. Jeopolitik belirsizlik ortamında fonlama koridorunun sağladığı alanı kullanmayı tercih ettiklerini, %40 düzeyindeki gecelik faiz oranını kullanmakta sorun görmediklerini ifade etti.

Bizim görüşümüzde ise farklılık yok. TCMB’nin 11 Haziran Para Politikası Kurulu (PPK) toplantısında pas geçeceğini tahmin ediyoruz. Hürmüz Boğazı’nın tanker trafiğine Haziran ayında açıldığı, petrol fiyatlarının jeopolitik risk primi sebebiyle savaş öncesinden daha yüksek bir seviyede dengelendiği baz senaryomuzda Temmuz-Ağustos aylarında fonlamanın kademeli olarak %37 düzeyindeki politika (1-haftalık repo) faizine kaydırılacağını, Eylül, Ekim ve Aralık aylarının PPK toplantılarında 100’er baz puanlık 3 faiz indirimi yapılacağını öngörüyoruz. Baz senaryomuzda yılı %34 politika faizi ile kapatıyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist