ABD & Avrupa Hisse Senedi Piyasaları

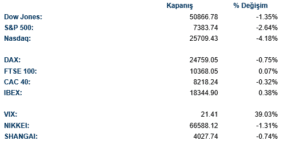

Küresel hisse senedi piyasaları, Mayıs ayına ait ABD istihdam verisinin beklentilerin neredeyse iki katına ulaşmasıyla sert bir satış baskısına maruz kaldı. Tarım dışı istihdam 172.000 artışla tüm tahminlerin üzerinde gelirken, Mart ve Nisan aylarına ait veriler de yukarı yönlü revize edildi; işsizlik oranı ise %4,3 seviyesinde sabit kaldı. Bu tablo, Fed’in yıl içinde faiz artırımına gidebileceği beklentilerini güçlü biçimde yeniden fiyatlamaya yol açtı; faiz swap piyasaları Aralık toplantısına kadar 25 baz puanlık bir artışı tam olarak fiyatlarken, Ekim ayı için de yaklaşık %60 olasılık hesaplandı. Yeni atanan Fed Başkanı Kevin Warsh için bu gelişme, enflasyonla mücadele kararlılığını piyasalara kanıtlaması açısından erken bir sınav niteliği taşıyor. BNP Paribas ise güçlü büyüme, sıkılaşan işgücü piyasası ve inatçı enflasyona dayanarak Aralık’tan başlamak üzere üç faiz artışı öngördüğünü açıkladı. Jeopolitik cephede, ABD-İran arasındaki ateşkes sonrası Hürmüz Boğazı’nda ticaret akışları kısmen normalleşse de barış görüşmelerindeki duraksama risk iştahını baskı altında tutmaya devam etti. Korku endeksi VIX %33 sıçrayarak 20,50 seviyesine yükseldi; bu hareket, piyasalardaki ani duygu bozulmasının en çarpıcı göstergesi oldu.

ABD endekslerinde Dow Jones %1.35, S&P 500 %2.64 ve Nasdaq endeksi %4.18 değer kaybederek tamamladı. Sektörlerde S&P 500 endeksinde IT %5.78, taktirsel tüketim %2.43 ve hammadde %2.04 değer kaybederken temel tüketim %1.64, altyapı %0.80 ve gayrimenkul %0.70 değer kazanarak tamamladı. Dow Jones endeksinde IT %3.62, sanayi %2.67 ve finans %1.76 değer kaybetti. Temel tüketim %2.85, hammadde %1.74 ve sağlık %1.11 değer kazanarak günü tamamladı.

Kurumsal gelişmelerde Lululemon Athletica %8,5 düştü. Spor giyim şirketi ikinci çeyrek ve cari mali yıl için zayıf bir gelir beklentisi açıkladı. FedEx Freight %9 yükselerek 172,27 dolara çıktı ve Cuma günü S&P 500’ün en iyi performans gösteren hissesi oldu. FedEx’ten ayrılarak bağımsız hale gelen şirket 1 Haziran’da New York Borsası’nda işlem görmeye başladı. Tesla %6.5 düşerek geriledi. JPMorgan analisti Rajat Gupta, Tesla için tavsiyesini “Sat”tan “Tut”a yükseltti. Ayrıca hedef fiyatını 145 dolardan 475 dolara çıkardı.

Avrupa hisse senedi piyasaları, ABD’deki sert satışa kıyasla görece dirençli bir seyir izledi. Euro Stoxx 50 günü %0,68 düşüşle 6.062,07 seviyesinde tamamlarken, Stoxx 600 %0,3 geriledi. DAX, Avrupa Birliği’nin birinci çeyrek GSYİH verisinin ikinci tahminden aşağı yönlü revize edilerek %-0,2 olarak açıklanmasının da baskısıyla %0,75 düşerek 24.759,05 kapandı; bu, 21 Mayıs’tan bu yana en düşük kapanış seviyesiydi. DAX’ta en sert düşüşü Infineon Technologies yaşadı; hisse, rekor seviyesinin ardından gelen bir not indirimiyle %9,1 geriledi. FTSE 100 ise AstraZeneca’nın %2,2 ve Imperial Brands’ın %2,8 yükselmesiyle desteklenerek günü yatay kapattı; endeks %0,08 artışla 10.368,05 seviyesinde işlem gördü. FTSE 100’de sağlık ve savunmacı tüketici isimleri öne çıkarken, madencilik hisseleri altın ve bakırdaki sert düşüşün etkisiyle baskı altında kaldı. CAC 40 %0,32 gerileyerek 8.218,24 ile kapandı; İspanya IBEX ise %0,38 artışla pozitif ayrıştı. Avrupa genelinde teknoloji ve faize duyarlı sektörler en fazla değer kaybeden gruplar olurken, perakende sektörü Inditex ve B&M öncülüğünde haftayı kazanımla kapattı.

Emtia & FX Vadeli Kontratları (Futures)

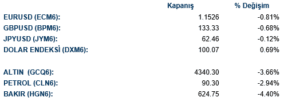

Ham petrol piyasasında WTI vadeli kontratları %2,9 düşerek 90,33 dolar/varil seviyesine geriledi. Güçlü istihdam verisi ve yükselen ABD faiz beklentileri küresel büyüme görünümüne ilişkin kaygıları artırırken, ABD-İran ateşkesinin ardından Hürmüz Boğazı’ndaki ticaret akışlarının kısmen normalleşmesi de arz baskısını hafifçe artırdı. OPEC üretiminin Mayıs ayında 37 yılın en düşük seviyesine gerilediği açıklandı; İran’a yönelik ABD ambargosunun üretim düşüşünün yarısından fazlasını oluşturduğu belirtildi. Hedge fonların Brent ve WTI’daki net uzun pozisyonlarını 15 haftanın en düşük seviyesine indirdiği görüldü.

Altın, güçlü istihdam verisinin Fed faiz artırımı beklentilerini alevlendirmesiyle sert satış baskısına maruz kaldı; ons fiyatı %3,2 düşerek 4.332,70 dolara geriledi ve 2026 yılı başından bu yana elde ettiği kazanımların tamamını sildi. ETF’lerin altın varlıklarını beşinci işlem günü üst üste azalttığı ve yılbaşından bu yana net satışların 738.440 ons’a ulaştığı görüldü. Bununla birlikte, hedge fonların altındaki net uzun pozisyonlarını 18 haftanın en yüksek seviyesine taşıdığı da dikkat çekti; bu durum, kısa vadeli satış baskısına karşın orta vadeli yapısal talebin sürdüğüne işaret ediyor. LME metalleri cephesinde bakır %4,2 düşerek 626,10 sent/lb seviyesine geriledi; güçlü dolar ve küresel büyüme endişeleri sanayi metallerini de baskı altına aldı. Hedge fonların Comex bakır uzun pozisyonlarını beş yılın en yüksek seviyesine taşıdığı görülse de bugünkü makro şok bu pozisyonlarda hızlı bir çözülmeye yol açtı.

Dolar endeksi, güçlü istihdam verisinin ardından iki ayın en sert günlük yükselişini kaydederek %0,67 artışla 100,08 seviyesine ulaştı; endeks haftayı %1 artışla tamamlayarak üç haftanın en iyi haftalık performansını sergiledi. Euro ve sterlin sırasıyla %0,78 ve %0,68 değer kaybederken, Wells Fargo NZD ve EUR üzerindeki kısa dolar pozisyonlarını kapattığını açıkladı. Japon yeni ise USDJPY paritesinin 160 seviyesinin üzerinde seyrederek kritik bir eşiği aştığı görüldü; piyasalar Japonya Maliye Bakanlığı’nın olası müdahale adımlarını yakından takip ediyor. Gelişmekte olan piyasa dövizleri de güçlü dolar ve yükselen ABD faiz beklentileri karşısında belirgin biçimde değer kaybetti; Brezilya reali iki ayın en düşük seviyesine geriledi.

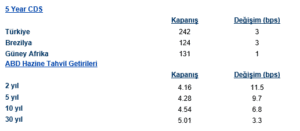

Eurotahvil Piyasaları

ABD Hazine tahvil piyasaları, Mayıs istihdam verisinin ardından sert bir satış dalgasıyla karşılaştı. Faiz swap piyasaları Aralık 2026 toplantısına kadar tam 25 baz puanlık bir artışı fiyatlarken, Ekim ayı için de yaklaşık %60 olasılık hesaplandı. Getiri eğrisi belirgin biçimde düzleşti; kısa vadeli tahviller ön cephede liderlik ederek 2 yıllık getiri 12 baz puan yükselirken, 10 yıllık getiri 7 baz puan artışla %4,546 seviyesine ulaştı ve kritik %4,50 direncini kırdı. 30 yıllık getiri ise %5,01 ile psikolojik eşiğin üzerinde kalmayı sürdürdü. 5 yıl ile 30 yıl arasındaki spread Nisan 2025’ten bu yana en dar seviyesine geriledi. Boston Fed’in yayımladığı bir çalışma, ABD-İran çatışması ölçeğindeki bir enerji şokunun PCE enflasyonunu 1,5 puan artırabileceğini tahmin ederek tahvil piyasasındaki negatif görünümü pekiştirdi. Öte yandan Beyaz Saray Ulusal Ekonomi Konseyi Direktörü Kevin Hassett, piyasaların faiz artırımını fiyatlamasının “son derece yanlış” olduğunu söyleyerek güçlü istihdam verisinin petrol fiyatı şokunun geçici etkilerini yansıttığını savundu.