Gerçekleşen ve Tahminler

Gerçekleşen ve Tahminler

1Ç22 sonuçlarında sürpriz yok. Beklentilere büyük ölçüde paralel olarak (İş Yat: 2,9 milyar TL; Piyasa: 2,7 milyar TL), Ford Otosan 1Ç22’de 2,8 milyar TL net kar bildirdi ve 1Ç21’e göre %51 büyüme kaydetti. Güçlü ciro büyümesi ve yüksek vergi geliri sayesinde (1Ç22: 517 milyon TL, 1Ç21: 2,2 milyon TL), büyük döviz kaybına (1Ç22: 569 milyon TL döviz zararı, 1Ç21: 77 mn TL döviz kazancı) rağmen 1Ç22’de yıllık kazançlarda büyüme gerçekleşti. 1Ç22’de gelirler, beklentilere paralel olarak %72 artarak 27.9 milyar TL olarak gerçekleşti (İş Yat: 27.7 milyar TL; Piyasa: 27.5 milyar TL). Beklentileri karşılayan (İş Yat: 3,08 milyar TL, Piyasa: 2,96 milyar TL) FAVÖK, 1Ç22’de yıllık %64 artışla 2,97 milyar TL oldu.

Son Çeyrekte Öne Çıkanlar

Zayıflayan TL sayesinde güçlü ciro büyümesi. Şirket, hem yurt içi hem de ihracat pazarlarındaki maliyet artışlarını yansıtan fiyat ayarlamaları ve kurdaki değişimlerin ihracat gelirleri üzerindeki olumlu etkileri sayesinde yıllık %72’lik bir ciro artışı elde etti. Yurt içi satış hacmindeki %13’lük daralmaya rağmen yüksek araç satış fiyatları sayesinde yurt içi gelirler, 1Ç21’deki 3,7 milyar TL’den 1Ç22’de %45 artarak 5,4 milyar TL’ye yükseldi. Ford Otosan’ın yurt içi otomobil pazarındaki pazar payı, 1Ç22’de bir önceki yılın aynı dönemine göre 0,4 puan azalarak %9,9’a geriledi. İhracat gelirleri, ihracat hacmindeki %10’luk düşüşe rağmen, TL’deki büyük ölçüdeki değer kaybı nedeniyle, 1Ç22’de yıllık bazda %79 artarak 22,5 milyar TL’ye yükseldi. İhracatın toplam ciro içindeki payı, zayıf TL ve kırılgan iç satışlar nedeniyle 1Ç21’deki %77’den 1Ç22’de %81’e yükseldi.

Daha güçlü kârlılık. Brüt kar marjı 1Ç22’de yıllık bazda 0,6 puan artarken, önceki çeyreğe göre 7,3 puan düşerek %13,3 olarak gerçekleşti. Faaliyet giderleri/ Satışlar, 1Ç22’de yıllık bazda 0,6 puan artarak %3,7’ye yükseldi, ancak personel giderlerinin, proje maliyetlerinin ve garanti giderlerinin iki kattan fazla artması nedeniyle çeyreklik bazda 0,9 puan düştü. Sonuç olarak, FAVÖK marjı 1Ç22’de yıllık bazda 0,4 puan ve çeyreklik bazda 6,4 puan düşüşle %10,7 olarak gerçekleşti.

Net borç pozisyonunda büyük artış. Şirketin net borç pozisyonu, esas olarak 24 Mart’ta dağıtılan 4,6 milyar TL’lik temettü nedeniyle 2021YS itibariyle 4,9 milyar TL’den ve 1Ç21 sonundaki 1,8 milyar TL’den 1Ç22 sonunda 9,9 milyar TL’ye yükseldi. Ayrıca, Net Borç/FAVÖK 1Ç21’deki 0.3x’ten ve 4Ç21’deki 0.5x’ten 1Ç22’de 0.9x’e yükseldi. SNA, güçlü FAVÖK üretimi sayesinde 1Ç21’deki 1,01 milyar TL’den 1Ç22’de 1,7 milyar TL’ye yükseldi ama sermaye harcamalarındaki artış nedeniyle 4Ç21’deki 1,8 milyar TL’den düştü. SNA marjı 1Ç21’deki %6,2’den 4Ç21’deki %7,1’den 1Ç22’de %6,1’e geriledi.

Değerleme Üzerindeki Etki ve Görünüm

2022 yılı için Şirket beklentilerinde bir değişiklik yok. Şirket, 2022 yılı yurt içi otomotiv pazarı için 800 bin-850 bin adet hedefini sürdürdü. Şirketin bir önceki yurt içi satış hacmi hedefi 90 bin– 100 bin adet (İş Yat: 90 bin adet) ve ihracat hacmi hedefi 350 bin– 360 bin adet (İş Yat: 350 bin adet) de 2022 için değiştirilmedi. Şirket ayrıca 2022 için 620 milyon € – 670 milyon € olan önceki sermaye harcaması hedefini de korudu.

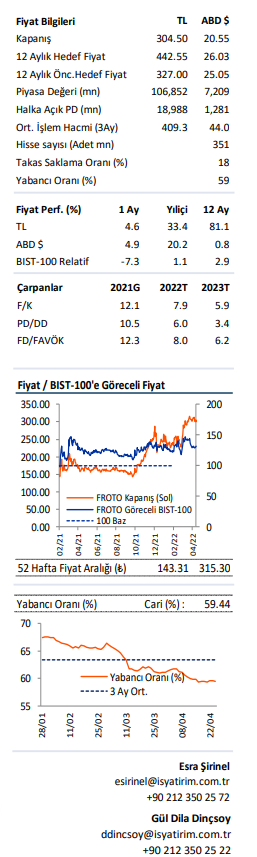

Yorum: FROTO’nun 1Ç22 sonuçlarına ilişkin piyasa beklentileriyle uyumlu somut bir piyasa tepkisi görmeyi beklemiyoruz. Hisse senedinin BIST -100’ün dün %0,23 ve son bir haftadır %0,89 üzerinde performans gösterdiğini hatırlatmak isteriz. Şirket bugün saat 16:00’da bir analist web yayını yapacak.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!