ABD & Avrupa Hisse Senedi Piyasaları

FOMC toplantısı, karar olarak piyasa beklentilerine paralel faizlerin sabit tutulması ile beklentilere paralel olurken FOMC üyelerinin beklentileri ve başkan Jerome Powell tarafından basın toplantısında verilen mesajlar fiyatlamalar üzerinde etkili oldu. Ekonomik beklentilerde önümüzdeki üç sene için büyüme beklentileri artırılırken işsizlik beklentileri de aşağı çekildi, PCE enflasyon beklentilerinde manşet rakam yukarı çekilirken çekirdek rakam bu yılsonu için düşürüldü, 2025 senesi için ise artırıldı. Daha güçlü büyüme ve daha yüksek enflasyon beklentileri eşliğinde faiz oranlarının da 2024 yılı için %4,6 seviyesinden %5,1 seviyesine, 2025 yılı için ise %3,9 seviyesinden %3,4 seviyesine yükseltildiği görüldü. Basın toplantısında Powell tarafından uzun vadeli denge faiz oranının biraz daha yüksek bir dengeye ulaştığını söylemesi ve yumuşak iniş senaryosunun ana hedefleri olmadığını belirtmesi üzerine hisse senetlerinde satışlar görüldü.

Avrupa endeksleri günü pozitif kapattı. Dax endeksi %0,75 değer kazanırken Euro Stoxx 50 endeksi %0,78 yükseldi. Euro Stoxx 50 endeksinde Stellantis ve Unicredit en çok değer kazanan şirketler olurken Avrupa genelinde otomotiv satış verisinin %21 yükseliş kaydetmesi ve 13 aylık artış serisini devam ettirmesi ile otomotiv sektörü de yükselişlere katıldı. BMW %2,6 artış kaydederken Mercedes %2,05, Volkswagen %1,9 artış kaydetti. Londra FTSE 100 endeksi ise günü %0,9 artış ile kapattı

ABD endeksleri FOMC toplantısı sonrası satıcılı bir seans geçirdi. Teknoloji şirketlerinin daha sert satıldığı günde yalnızca temel tüketim, gayrimenkul ve sağlık sektörleri hafif değer kazançları ile günü kapatabildi. En çok düşen şirketler arasında Intel yer aldı, Intel bugün gerçekleşen yatırımcı sunumunda beklentileri karşılamayı başaramadı. Etkinliğe katılan analistler Intel’in üretim hatlarında yapay zeka ürünleri için bir müşteri anlaşması bekliyordu ancak şirket bu konuda bir açıklama yapmadı, ayrıca brüt karlılıık için temkinli olduklarını vurguladı. Intel günü %4,6 düşüş ile tamamladı. Mosaic ITC davası endişeleri ile put opsiyon pozisyonlarının 4 kat artması sonrası %5,8 değer kaybı ile günü noktaladı. United Health %2,4 değer kazanmayı başarırken şirket içinden gelen alım haberleri ile yükselen Enphase Energy bugün de %1,5 değer kazanmayı başardı. S&P 500 endeksi günü %0,9 düşüş ile noktalarken Nasdaq teknoloji endeksi %1,5 değer kabetti, Dow Jones ise sağlık şirketinin desteği ile görece daha düşük değer kaybına maruz kaldı ve %0,22 düştü

Yarın ABD tarafında İşsizlik başvuruları ve konut satışları verileri takip edilecek

Emtia & FX Vadeli Kontratları (Futures

Merakla beklenen FOMC kararı ile beraber Dolar endeksinde yükseliş gözlemledik. FED’in gelecek yıl büyüme tahmininde yukarı yönlü, işsizlik oranı tahmininde ise aşağı yönlü yaptığı revizyonlar doların güçlenmesinde katkıda bulundu. Bununla birlikte FOMC üyelerinin beklentilerine göre FED’in fonlama faizini diğer majör Merkez Bankalarına göre daha uzun süre daha yüksek seviyede tutacağı beklentisi güçlendi. Toplantı öncesinde 104.70 seviyesine kadar geri çekilen dolar endeksi 105.43 seviyesine yükselerek pozitif tarafta günü kapadı. Toplantı öncesinde pozitif bir gün geçiren EUR/USD paritesi ise toplantı ile birlikte sert geri çekildi. Gün içerisinde 1.073 seviyesine kadar yükselen parite 1.065’e geri çekildi ve önemli bir desteği olan 1.069 seviyesinin altında kaldı. Bu hafta Merkez Bankalarının toplantıları olacak İngiliz Sterlini ve Japon Yeni günün en çok değer kaybeden G10 para birimleri oldu. Yarın gerçekleşecek İngiltere Merkez Bankası toplantısında, merkez bankasının FED kadar şahin olamayacağı beklentisi hakimken GBP/USD paritesi %0.39 değer kaybederek 1.233 seviyesine geriledi. Japonya Merkez Bankası uzun süredir ultra gevşek para politikasına devam ederken JPY/USD paritesi 148 seviyesine yükseldi. Paritenin 150 seviyesinin üstüne çıkması durumunda merkez bankasından gelecek bir müdahale ihtimali artarken Cuma günü gerçekleşecek toplantıda da bu yönde sözlü bir yönlendirme yapılabilir.

Spot altın fiyatlarında toplantı sonrası geri çekilme gözlemledik. Toplantı öncesinde 1947 seviyesine kadar yükselen ons altın toplantı sonrasında 1931 seviyesine geriledi. Petrol fiyatlarında da bugün geri çekilme gözlemledik. Aktif WTI kontratlı %1.01 düşerek 90.28, Brent kontratı %1.14 düşerek 93.20 seviyesine geriledi.

Eurotahvil Piyasaları

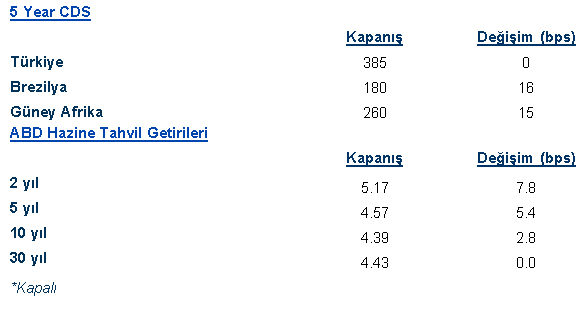

FOMC kararı ile birlikte ABD tahvil getirilerinde yukarı yönlü sert hareketler gözlemledik. Karar öncesi %5.05 seviyesinde bulunan 2 yıllıklar yaklaşık 12 baz puan artarak %5.17 seviyesine yükseldi. Dot-Plot analizine göre FOMC üyelerinden 12 tanesi bu yıl içerisinde 25 baz puanlık bir faiz artışı daha öngörürken 7 üye yıl sonuna kadar faiz artışı beklemedi. Bununla birlikte 2024 yılı faiz beklentilerinin de yukarı çekildiği göze çarparken faiz artış beklentilerine daha hassas olan 2 yıllıklar 2006 yılından beri gördüğü en yüksek seviyeleri test etti. 10 yıllık tahvil getirisi %4.39 seviyesinde günü kapatırken 2007 yılından beri en yüksek seviyesini test etti.

FOMC toplantısı gününde gelişmekte olan piyasalarda karışık bir görünüm hakimken Türkiye eurotahvilleri pozitif ayrıştı. Getiri eğrisindeki daralma kuvvetli olurken 5 yıllık ülke risk primi 398 seviyesinden 385’e geri çekildi. New York’ta Hazine ve Maliye Bakanı Mehmet Şimşek’in yabancı yatırımlar ile gerçekleştirdiği görüşmeleri ile birlikte yönetim ile ortaklaşa politikalar izleneceği mesajı verilmesi, Perşembe günü gerçekleştirilecek TCMB faiz kararı öncesinde pozitif bir görünüm sağladı.