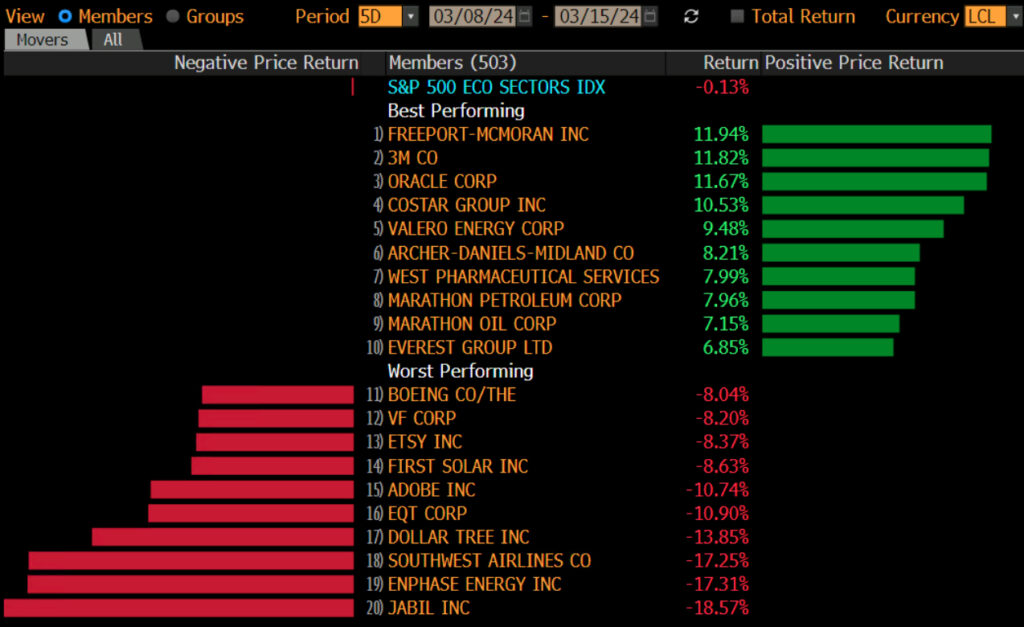

Bir önceki hafta olduğu gibi Cuma günkü seansta endekslerde yaşanan düşüşün etkisinde S&P 500 ve Nasdaq haftayı değer kayıplarıyla noktaladılar. Enflasyondaki yukarı yönlü sürprizlere ek olarak, ekonomik büyüme göstergelerindeki hayal kırıklıklarına paralel S&P 500 -0.1% gerilerken, Nasdaq -0.7% düşüşle haftayı sonlandırdı. Uluslararası Enerji Ajansı’nın 2024 yılında petrolde arz açığı öngörüsünde bulunmasıyla 2024 yılı zirvesine yükselen petrol fiyatlarıyla enerji sektörü hisse senetleri ortalama +3.7% yükselerek S&P 500’den pozitif ayrıştılar. Gayrimenkul şirketleri ise ötelenen faiz indirim fiyatlamasının etkisinde endekste haftanın kaybedenleri arasında öncü oldular. Şirket bazlı hareketlerde gıda takviyesi bölümüne yönelik başlatılan SEC incelemesi ardından CFO’sunu görevden alan Archer Daniels (ADM), Şubat ayında ertelediği bilanço açıklamasını geçtiğimiz Salı günü gerçekleştirdi. Açıklanan bilançoda sürmekte olan incelemenin geriye dönük muhasebe kayıtlarında değişikliğe neden olmadığı belirtilirken, $2 milyarlık ek geri alım programı açıklayan ADM hisse senetleri haftayı +8.2% yükselişle sonlandırdı. Havacılık sektöründe ise Boeing krizinin etkileri hissedilmeye devam edilirken, bölgesel havayollarından Southwest Airlines (LUV) Boeing kaynaklı uçak teslimatlarında yaşanan gecikmelerden dolayı uçuş kapasitesini düşüreceğini ve 2024 yılı için olan beklentilerini gözden geçireceğini açıkladı. Geçtiğimiz haftayı -17.3%’lük düşüşle kapatan Southwest Airlines’a ek olarak sektörde problemin kaynağı olmaya devam eden Boeing (BA) -8% gerilerken, hissede 2024’teki değer kaybı -30%’a ulaştı.

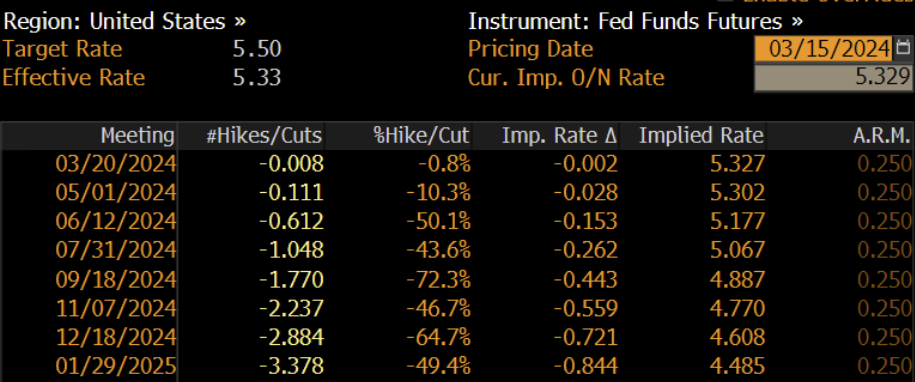

FOMC haftasına başlarken Asya seansında vadeli endeks kontratları binde iki pozitif seviyelerde işlem görüyor. Gayrimenkul sektörü ağırlıklı veri akışının ekonomik takvimi meşgul edeceği haftanın en önemli gelişmesi Çarşamba günü açıklanacak olan FED faiz kararı olacaktır. Faizlerde değişikliğin beklenmediği toplantı ardından, Başkan Powell’ın düzenleyeceği basın toplantısında, açıklanan son veriler ışığında faiz indirim zamanlamasına yönelik verebileceği ipucuları piyasalar açısından kritik olacaktır – güncel fiyatlamalarda ilk indirim Temmuz ayında beklenmekte. Basın toplantısına ek olarak 19 FED üyesinin büyüme, faiz, ve enflasyon beklentilerini yansıtan noktalı tablo da Çarşamba günü yayınlanacak.

Şirket bazlı gelişmelerde ise son dönemde hisse performansı olarak endeksler üzerinde direkt etkili olan çip üreticisi Nvidia (NVDA)’nın her yıl düzenlediği developer konferansı bugün başlayacak. Geçtiğimiz hafta hisse fiyatı olarak yeni zirve gerçekleştiremeyen Nvidia’nın yeni jenerasyon ürün yelpazesini tanıtacağı konferansta açıklanabilecek yenilikler beklentilerin yüksek olduğu hissede yeni katalizör olabilir. Çip sektöründe ayrıca Çarşamba günü Micron Technologies (MU) yıl sonu rakamlarını açıklayacak (Q4 EPS beklentisi -0.25, ciro $5.34 milyar). Geçtiğimiz hafta beklentilerin altında kalan Şubat ayı Perakende Satış verileri ardından ekonomik hareketliliğin önemli göstergelerinden olarak kabul edilen FedEx (FDX)’in 2024 yılı beklentilerini güncelleyeceği bilanço açıklaması da Perşembe günkü seans kapanışı ardından gerçekleşecek.

Haftanın öne çıkabilecek bilanço açıklamaları;

Salı – Xpeng (XPEV)

Çarşamba – Micron Tech (MU), KB Home (KBH), Chewy (CHWY)

Perşembe – Nike (NKE), FedEx (FDX), Lululemon (LULU), Commercial Metals (CMC)

Teknik olarak bakıldığında momentum kaybına devam eden S&P 500 5095’teki Bollinger orta bandının hemen üzerinde kapanış gerçekleştirdi. Yeni haftada bu seviyenin altındaki kapanışlarda 4960’taki 50 günlük hareketli fiyat ortalaması endeksin destek arayışında öne çıkacaktır. S&P 500 gibi momentum kaybı yaşayan Nasdaq, haftalık kapanışı 16000’daki Bollinger Orta bandının altında gerçekleştirdi. RSI’nda gerilediği Nasdaq’ta, 16450’deki yeni zirve arayışı öncesinde, ilk etapta 15600 seviyelerindeki 50 günlük ortalamasında destek arayışı teknik olarak daha ağır basıyor.

Cüneyt Akdemir