ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda teknoloji hisselerinde görülen satış baskısı ve yapay zekâ yatırımlarının geri dönüş süresinin önem kazanması, hisse fiyatlamaları üzerinde belirleyici oldu. Meta harcama planlarına ilişkin endişeleri hafifletirken Microsoft ise yapay zeka yatırımlarının geri dönüş oranın uzaması ihtimali şirket hissesinde satış baskısını artırdı. Apple ‘ın ise yarın bilanço açıklaması bekleniyor. Mega cap teknoloji hisselerinde satışlar Nasdaq tarafında belirgin zayıflık yaratırken, ekonomik hassasiyeti yüksek sektörlerde görülen alımlar S&P 500’de düşüşü sınırladı. Özellikle Microsoft hisselerinde görülen sert satış (%12 ile 2020’den bu yana en büyük günlük düşüş), AI yatırımlarının kârlılığa dönüş süresine ilişkin soru işaretlerini güçlendirdi. Buna karşın Meta’nın güçlü görünümü, teknoloji sektöründe harcama kaynaklı risk algısının tamamen bozulmasını engelledi. Piyasalarda son dönemde oluşan ana tema, “AI liderliği tek yönlü trade olmaktan çıkıyor” görüşü etrafında şekilleniyor. Yatırımcılar teknoloji mega cap yoğun portföylerini daha dengeli sektörlere kaydırmaya başlarken, küçük ve orta ölçekli hisselere yönelik ilgi artıyor.

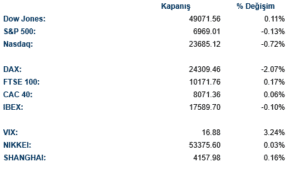

Kapanışta ABD hisse senedi piyasalarında karışık bir görünüm izlendi. Dow Jones endeksi %0,11 yükselişle günü 49.072 seviyesinde tamamlarken, S&P 500 endeksi %0,13 düşüşle 6.969 seviyesine geriledi. Nasdaq endeksi ise %0,72 değer kaybıyla 23.685 seviyesinden kapanarak teknoloji hisselerindeki satış baskısının öne çıktığına işaret etti. Sektörel görünümde ayrışma dikkat çekti. İletişim hizmetleri %2,92 yükselişle en güçlü performansı sergilerken, gayrimenkul %1,42 ve finansallar %1,11 artış kaydetti. Buna karşın bilgi teknolojileri %1,86 düşüşle en zayıf sektör olurken, takdirsel tüketim %0,64 ve sağlık %0,27 geriledi.

Avrupa tarafında ise genel olarak yatay-negatif bir kapanış izlendi. Euro Stoxx 50 endeksi %0,70 düşüşle 5.892 seviyesine inerken, İngiltere FTSE 100 %0,17 yükselişle 10.172 seviyesinde tamamladı. Fransa CAC 40 endeksi %0,06 artışla 8.071 seviyesinde kapanırken, Almanya DAX endeksi %2,07 değer kaybıyla 24.309 seviyesine gerileyerek Avrupa’da negatif ayrıştı.

Yarın ise Amerika’da Aralık ayı ÜFE verisi açıklanıyor.

Emtia & FX Vadeli Kontratları (Futures)

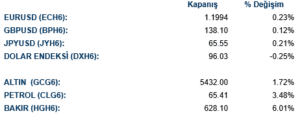

FX piyasasında dolar endeksi genel olarak yatay negatif kalmaya devam ediyor. Enerji tarafında petrol fiyatları jeopolitik risklerin etkisiyle yükseldi. ABD yönetiminin İran’a yönelik sert söylemleri arz riskinin yeniden fiyatlanmasına neden oldu. Altın, rekor seviyelere yaklaştıktan sonra sert kar satışları ile geri çekildi. Risk iştahındaki oynaklık değerli metallerde volatiliteyi artırıyor. Baz metaller tarafında bakır güçlü performans göstererek endüstriyel talep beklentilerinin canlı kaldığını gösterdi. Buna karşın alüminyumda sınırlı kar satışları izlendi.

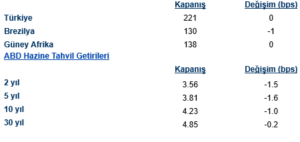

Eurotahvil Piyasaları

Fed tarafında faizlerin sabit tutulmasının ardından veri akışı sınırlı kalırken, ABD Başkanı Trump’ın yeni Fed başkan adayını yakında açıklayacağını belirtmesi piyasada politika belirsizliğini canlı tutuyor. ABD 10 yıllık tahvil faizi %4.23 seviyesine gerilerken dolar endeksinde sınırlı hareket izlendi. Ayrıca Amerika hazinesi 7 yıllık ihracı %4.01 seviyesinden gerçekleşti. Bir önceki 7 yıllık tahvil ihracına oluşan talepten daha düşük talep geldi. Avrupa tahvillerinde ise pozitif görünüm hakimdi. Almanya 10 yıllık hazine kıymeti 1.8 baz puan düşüş ile %2,83 getiri seviyesinde, Fransa 10 yıllık hazine kıymetleri ise %3,41 getiri seviyesinde kapanmış oldu. İngiltere tahvillerine baktığımızda ise 10 yıllık kıymetlerde yaklaşık 3 baz puan düşüş ile %4,50 getiri seviyesinden işlem gördü.