ABD & Avrupa Hisse Senedi Piyasaları

9 Haziran 2026 itibarıyla küresel hisse senedi piyasaları, yapay zeka ve yarı iletken hisselerinden kaynaklanan sert satış dalgasının baskısı altında dalgalı bir seyir izledi. Günün ana teması, Cuma günkü sert düşüşün ardından toparlanma beklentisiyle açılan teknoloji hisselerinin, öğleden sonra yeniden ve daha şiddetli bir satış baskısına maruz kalmasıydı. Orta Doğu’da İsrail ile İran arasındaki ateşkesin ardından jeopolitik risk priminin kısmen geri çekilmesi ve ham petrol fiyatlarının sert düşmesi, başlangıçta risk iştahını destekledi; ancak yapay zeka balonuna ilişkin artan kaygılar bu olumlu etkiyi hızla gölgede bıraktı. Fed cephesinde ise piyasalar, yeni Fed Başkanı Kevin Warsh’ın 16-17 Haziran toplantısını yakından takip ediyor; BNP Paribas, güçlü büyüme ve kalıcı enflasyon gerekçesiyle Fed’in önümüzdeki dönemde art arda üç faiz artışına gidebileceğini öngörüyor. Piyasalar Çarşamba günü açıklanacak Mayıs ayı TÜFE verisini kritik bir katalizör olarak bekliyor. Korku endeksi VIX, günü %7,14 artışla 20,27 seviyesinde kapatarak yatırımcı temkinliliğinin belirgin biçimde arttığına işaret etti.

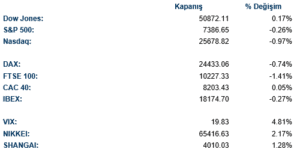

ABD endekslerinde Dow Jones %0.17 değer kazanırken S&P 500 %0.26, Nasdaq %0.97 değer kaybederek günü tamamladı. Sektörlerde S&P 500 endeksinde gayrimenkul %2.12, hammadde %1.72 ve sağlık %1.27 değer kazanarak günü tamamladı. Enerji %1.60 ve IT %1.82 değer kaybederek günü tamamladı. Dow Jones endeksinde hammadde %3.67, taktirsel tüketim %1.88 ve temel tüketim %1.28 değer kazanarak günü tamamlarken IT %2.26, enerji %1.31 değer kaybederek günü tamamladı.

Kurumsal gelişmelerde Yapay zekâ bağlantılı çip üreticileri olan Micron ve Qualcomm düştü; bu da Pazartesi günkü rallinin ardından yapay zekâ temasının ivmesini kaybettiğine işaret ediyor. Apple, WWDC etkinliğinin ardından Wall Street’in şirketin yeni özellikleri hakkında soru işaretleri taşıması nedeniyle geriledi. J.M. Smucker, beklentilerden iyi gelen bilançosunun ardından S&P 500’ün en çok yükselen hisseleri arasında yer aldı. S&P 500’ün en kötü performans gösteren hisseleri arasında optik ağ ekipmanları şirketleri Coherent ve Lumentum yer aldı. Hisseler sırasıyla %12 ve %9,2 düştü. Super Micro Computer da endeksin en kötü performans gösteren hisseleri arasındaydı ve %9 geriledi. Micron Technology günün erken saatlerinde yükseldikten sonra %5,2 düşerek 900,10 dolara geriledi. UBS Pazartesi günü yayımladığı notta, bellek çipi üreticilerindeki satış dalgasının bir “fırsat” olduğunu yazdı. Kurum, Micron için “Al” tavsiyesini korurken hedef fiyatını 1.625 dolar olarak belirledi. Applied Digital %1,8 yükseldi. Veri merkezi geliştiricisi şirket, adı açıklanmayan büyük bir bulut sağlayıcısının yeni yapay zekâ kampüsünde 15 yıllık kira sözleşmesi imzaladığını duyurdu.

Avrupa hisse senedi piyasaları, ABD’deki teknoloji satışlarının yansımasıyla karışık bir seyir izledi. Euro Stoxx 600 günün büyük bölümünde kazanımlarını eritirken, DAX %0,74 ve FTSE 100 %1,41 geriledi; CAC 40 ise %0,05 ile yatay kapandı. IBEX %0,27 düşüş kaydetti. DAX sektörel dağılımında tüketici temel malları +%2,7 ve malzemeler +%2,1 ile öne çıkarken, teknoloji %-2,7 ve sanayi %-0,8 ile baskı altında kaldı. FTSE 100’de ise enerji sektörü petrol fiyatlarındaki sert düşüşün etkisiyle belirgin biçimde geriledi; BP %-3,0 ve Shell %-1,9 ile öne çıkan kayıplar yaşadı. Finans sektöründe HSBC %-4,4, Standard Chartered %-6,3 ve Prudential %-4,2 düşerken, JPMorgan’ın Çin’deki özel bankacılık faaliyetlerine yönelik artan düzenleyici yük konusundaki uyarısı bu hisseleri olumsuz etkiledi. BT Group, üç yılın en sert günlük düşüşünü yaşayarak %7,6 geriledi. Avrupa’da olumlu ayrışan tarafta ise Givaudan, Deutsche Bank’ın not artırımı ve JPMorgan’ın pozitif katalizör izleme listesine almasının ardından yükseldi. Almanya-Fransa altıncı nesil savaş uçağı projesinin (FCAS) çöküşü savunma sektöründe belirsizlik yaratırken, Almanya yeni ortaklar arayışına girdi

Emtia & FX Vadeli Kontratları (Futures)

Ham petrol piyasasında WTI vadeli kontratları %3,48 düşerek 88,12 dolar/varil seviyesinde kapandı; bu, son bir ayın en düşük kapanışına karşılık geliyor. Düşüşün temel tetikleyicisi, İsrail ile İran arasındaki ateşkesin ardından Hürmüz Boğazı’ndan geçen petrol akışlarının normalleşmeye başlamasıydı; Kuveyt, savaşın başlamasından bu yana ilk kez Asya alıcılarına ham petrol teklif etti. Öte yandan Başkan Trump, İran ile barış görüşmelerinin günler içinde sonuçlanabileceğini açıkladı; ancak Trump’ın aynı gün İran’ın bir ABD askeri helikopterini düşürdüğünü öne sürerek “karşılık verilmesi gerektiğini” söylemesi, petrolün seans içindeki kayıplarını kısmen geri almasına yol açtı. ABD Enerji Bakanlığı’nın Haziran Kısa Vadeli Enerji Görünümü de piyasalarda yakından takip edildi. Altın, hem teknik hem de makro baskılar altında %1,64 değer kaybederek 4.264,60 dolar/ons seviyesinde kapandı. Değerli metal, 200 günlük hareketli ortalamasının altına kırılarak kritik teknik destek seviyelerini yitirdi; bu durum kısa vadede ek kayıp riskine işaret ediyor. Altın ve gümüş üzerindeki baskı, Orta Doğu geriliminin yeniden alevlenmesinin enflasyonist beklentileri ve dolayısıyla faiz oranlarını yukarı taşıyabileceği kaygısından beslenirken, ETF’lerin altın varlıklarını önemli ölçüde azaltması da satış baskısını artırdı. LME metal piyasasında bakır 50 sent düşerek 13.615 dolar/ton seviyesinde kapandı; nikel 277 dolar gerileyerek 18.064 dolar/ton oldu. Alüminyum 56,50 dolar düşerken, kalay 223 dolar yükseldi. Spekülatörlerin LME bakır net uzun pozisyonlarını üç haftanın en düşük seviyesine indirdiği görüldü. Fitch Ratings ise kısa vadeli metal ve madencilik fiyat varsayımlarını yukarı yönlü revize ettiğini açıkladı. Döviz cephesinde dolar endeksi, Orta Doğu’daki gerilimin azalmasıyla güvenli liman talebinin geri çekilmesi ve ABD Hazine getirilerinin gerilemesiyle birlikte gün içinde %0,3’e varan kayıplar yaşadı; ancak Trump’ın İran açıklamasının ardından kayıplarını büyük ölçüde geri aldı. Euro/dolar paritesi 1,1540 seviyesinde kapanırken, sterlin/dolar 1,3380 ile görece güçlü seyretti. Japon yeni ise yılın en kötü performans gösteren G10 para birimi konumunu koruyarak dolar karşısında 160,19 seviyesinde işlem gördü; Wells Fargo, 162 seviyesinin aşılmadığı sürece Japonya Merkez Bankası toplantısı öncesinde müdahale ihtimalinin düşük olduğunu belirtti.

Eurotahvil Piyasaları

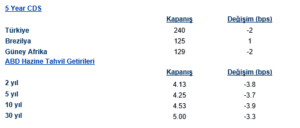

ABD Hazine tahvil piyasası, petrol fiyatlarındaki sert düşüşün enflasyon beklentilerini aşağı çekmesiyle birlikte tüm vadelerde alım gördü. 10 yıllık getiri yaklaşık 3-4 baz puan gerileyerek %4,528 seviyesinde kapanırken, 2 yıllık getiri %4,126 ile günü tamamladı. Hazine tarafında Hazine, 58 milyar dolarlık 3 yıllık tahvil ihalesini %4,192 getiriyle tamamladı; bu, Şubat 2025’ten bu yana gerçekleştirilen en yüksek getirili ihale oldu. İhaleye talep önceki aya kıyasla iyileşti; dolaylı alıcıların payı %63,7’ye yükseldi. Bununla birlikte, Çarşamba günü açıklanacak Mayıs TÜFE verisi ve ardından gelecek 10 yıllık ile 30 yıllık yeniden açılış ihaleleri, piyasalar için kritik sınavlar olmaya devam ediyor. Fed politikası cephesinde etkin federal fon oranı %3,62 seviyesinde sabit kalırken, BNP Paribas güçlü büyüme ve kalıcı enflasyon gerekçesiyle Fed’in önümüzdeki dönemde art arda üç faiz artışına gidebileceğini öngörüyor. Yeni Fed Başkanı Kevin Warsh’ın 16-17 Haziran toplantısındaki ilk kararı, piyasalar tarafından yakından izlenecek; Deutsche Bank’ın FX araştırma başkanı George Saravelos, toplantının “gerçek bir sınav” niteliği taşıdığını ve önemli oynaklık yaratma potansiyeli barındırdığını vurguladı. BNY’nin Baş Yatırım Sorumlusu Jason Granet ise enflasyonun yapısal olarak yüksek kalacağını ve bunun tahvil piyasaları üzerinde uzun vadeli baskı oluşturmaya devam edeceğini savundu.